|

|

Ͷ�ʱ��棺������Ӱ ����������(3)http://www.sina.com.cn 2008��01��16�� 08:35 �д��ڻ�

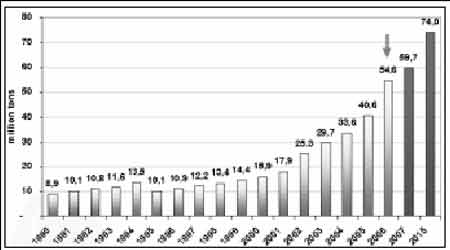

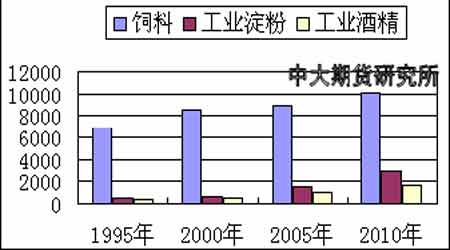

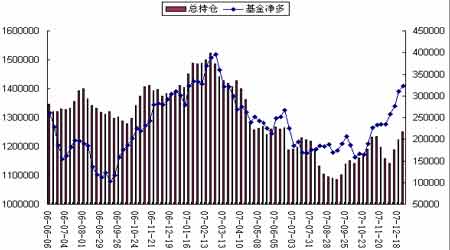

����һ.���� �����»�����ʢ��12��18�վ����������̣���������Ժ18����314Ʊ��100Ʊ�� ����ѹ���Զ���ͨ�����ĺ������Դ������ �������ݸ÷�������2020�꣬����������ҵ����ʹ�����ͺı�Ŀǰ����40%��ʹ�����ﵽƽ��ÿ����ȼ����ʻ35 Ӣ��)1 Ӣ���1.6093 ����)��ˮƽ��������1975 ���������������״�ͨ��������������ͺı�������Դ���������������������ȼ���Ҵ���ʹ������ʹ�䵽2022��ﵽ360�ڼ��ء����⣬����Դ������Ҫ�������Դʹ��Ч�ʣ����ƶ���Ϊ�ϸ����Ч���� ������������Դ��Ϣ��(EIA)�ƣ�2006 ��9 �µ�2007��5 ���ڼ䣬�����Ҵ�����Ϊ42 �ڼ��أ�������ͬ�ڵIJ���33 �ڼ���������29%��2004/05 ���ͬ�ڵ��Ҵ�����Ϊ27�ڼ��ء� ����2005/06 ��������Ҵ��ܲ���Ϊ45 �ڼ��ء� ����������������ȼ��Э��(RFA)Ԥ��2007 ����������Ϊ30 �ڼ��أ���2008 ����ܽ���һ������23 �ڼ��ء����ǵ��³���Ͷ�������2008 ���2009 ������ȼ�Ϲ�����Ŀ������ߡ�2009 ��һ���ȣ�ȫ������ȼ�ϲ��ܹ��ƽ�����1.05 �ڼ��ء� Ŀǰ����ȫ����112 �����ᆱ��������������77 �ҹ�������Ͷ���� ����2006 ���Ҵ�������ԼΪ55 �ڼ��أ��������������ﵽԼ80 �ڼ��ء����������Ҵ������Ͳ���ʹ�ã��ﵽ�����涨������Ҫ���Ҵ�Ŀǰռ������ȼ�Ϲ�Ӧ��46%��RFA Ԥ�Ƶ�2015 �꽫�г���2200 ����ʹ������ȼ�ϵ�������·��������Ϊ��������ȼ�ϵ���Ҫԭ�ϣ�����ȼ��������������������һ���Ӵ������������������������������Ҫ���������Ҵ�Ԥ�ڽ��� 2014/2015��ȣ����������Ҵ��ӹ�����ռ��ʹ�����ı�������2004/2005��ȵ�12%������23%���������Ĺ����ϵ�����ڱ��ֹ���ƫ���ľ��档 ����1. ���ڼӴ�������ӹ�ת���Ҵ�������ʯ������ ����Ŀǰ����������ʵ�й�������Ϊ����������õ�������ת������������ȼ���Ҵ���ҵ����ʿ��Ϊ����������ô���һ��ȷ��������Դ��ȫ�����ڹ�������ת�������Ա���������Ρ����¡��������Ʊ仯��ʯ�ͽ��ڵ���Լ��Ӱ�졣����������ֲ������ӣ��������Լ��٣�����������������ǣ���������ʳ���ڼ۸�̧�������ٹ��ڶ���ʳ���������������ũ��֧�֣����ɴ˸ı�������ũ�徭�ð�ͼ(����Ҳ����ũ����)�����������ڶ����̸����Ϊ����Ҫ�ƶ�ȫ�ù�������Щ���Ϲ��ʳ����Ĺ��ߵ���������������̸�г��룬�����˾ٿ�ν��һ������ ����2. ʵ�й����������������·������Ϊ��������Ϊ�� ����Ŀǰ����������ȼ���Ҵ���Ҫԭ���������ף�Ȼ������ȫ�����е����ײ����������Ҵ���������Ҳֻ�������Լ12%���������ġ�������Ϊ������Դ���ĵ�һ���������������������ת������ȼ���Ҵ��������������ҽ����ȱ�ڽ������Ӵ�������Ϊ����ȼ���Ҵ��ڶ����������Լռ����ȼ���Ҵ�������43%��Ϊ�ˣ����ڽ���3 ��10 �գ�������ͳ��ʲ���ʰ����ڼ䣬������������˹������⽻������Ī�־���ǩ���˰����Ҵ�ȼ�Ϻ�������¼����������ս�����ˣ���ͬ�ƶ��Ҵ�ȼ�ϵ��ƹ��Ӧ�á�����ݺ�������¼������������������Դʹ�÷�ʽ����Ӱ�죬ͬʱҲ��ȫ�������й��Ҳ������ش�Ӱ�졣���գ����������Ҵ�������ADM ��˾��ʾ�����������������Ҵ���ҵ�����־�Ÿ����Ҵ���Ϊ�������Ʒ����ֱ���������������Ҵ����о�����Ŀǰ��ADM ����̽�ֶ��ֽ������������Ҵ��г���ս�ԣ���Ͷ������ӹ������Ҵ������沢���ṫ˾�ȣ�Ҳ���ų�ֱ���չ���������Ҵ�������Cosan SA ��˾�Ŀ�����(ĿǰADM ӵ��CosanSA������Ȩ)�� ����Ŀǰ�������Դֽ���ȼ���Ҵ�����ÿ��0.143��Ԫ�Ĺ�˰������������������ȼ���Ҵ�������ÿ��0.135��Ԫ�Ĵ�������Թ���ʹ���Ҵ����������ṩ51 ����/���صļ�˰�Żݡ������������۸�����ǣ���������ȼ���Ҵ��ļ۸����������֡���������ȼ���Ҵ���������������ɱ���ÿ���ɱ�Ϊ0.5 ��Ԫ������������ȼ���Ҵ����ڰ�������������ɱ������ɹ�˰��ÿ����Ϊ0.46 ��Ԫ�����������ȡ��������˰�Ͳ���������ȼ���Ҵ������߾������� ����ͬʱ������ȼ���Ҵ�����Ҳ�����������չ�����Ҵ������з����棬��������������ȼ���ж��ƻ����İ��ţ���������������֧���Ը���������Ϊԭ�ϵ��Ҵ��������������Ŀ������ر��ǽ�����ع�ע������֮�������������ԭ�ϣ�����ľ�顢�ոѺͲݱ�ֲ��ȣ�����ԭ����Դ��������ʳ����ì�ܣ������������ɱ���Ŀǰ��������3 �ҹ�˾����������ľ��ֲ��Ϊԭ������������͵ļ����о���Ԥ��2015��ȫ������ҵ��������(������������ʾ���������������Ӵ���Ͷ�룬������2010-2012 �����ǰʵ��)����ʱ�����������������͵�ԭ�Ϲ�Ӧ�� ����ͼ9.�����ƾ������������� ��λ������� ���� ������ͼ��ӳ��δ����������ʹ��������ı仯��������ҵ����Ѹ�����������������Ƿ��֣�2004/2005������������Ҵ��ӹ�������Ϊ13.23 ����ʽ�������Ǽ������������̶����䣬��̬��������2014�����������Ҵ��������ﵽ26 ����ʽ����������Ҳ����˵�����������Ч���Ӳ������Ʊؽ���ռ���ij��ڷݶͬʱ���ȫ�����Ĺ����ȱ�� ����Ŀǰ��ԴԴ���ϵ��ʽ������������ҵת��ũҵ������и����ģ��Ͷ�ʣ����Ҵ������ƶ����۸����ǵ���Ҫ������Ԥ����������δ��12 ���µ����۸�Ԥ�ƴﵽÿ��ʽ��5.30 ��Ԫ�����������Ҵ����IJ��ܣ��ټ����������½���Ŀ��DZ�ڲ��ܣ����ǹ���2007/08����Ҵ���ҵ�������������ﵽ30.5 ����ʽ����������ũҵ����2006/07 ��ȵ�Ԥ�������߳�Լ9 ����ʽ������ƾ�������Ҵ������Ѻ��������г��������2008 �����������������ӽ���������Ϊ��Ȼ�� ����������������Ŀǰȫ����Դ��ȱ���������ȫ���汻������ʶ�������Σ�������ⷽ����˵�������Ҫ�������ڼ�ǿ��ͳ����Դս�Դ�����ͬʱ������Ӵ���������Դ�Ŀ��������ã��Խ��Ͷ�ʯ��ú̿��Ȼ���ܴ�ͳ��Դ�������ԡ� ����������ӹ���ҵdz�� �����й��D�D�����������������������ѽṹ�ɹ�ȥ��ʳ�����������ϡ���ҵ�ӹ�Ϊ���Ķ�����������ѵ�ת���������ԡ�Ŀǰ�����Ͽ������������ӹ���Ʒ�м�ʮ�ࡢ��ǧ���Ʒ�֣���Ҫ�������ϡ����ۡ������ǡ��ƾ����������ϡ�����ʳƷ��������ӹ���Ʒ�� ������ ������ӹ�ҵ��״�D�D��ҵ���ѱ���С����������� �����й����ӹ���ҵ���������ӹ��ķ���һ����������Ϊ���࣬һ��������ǰ����Щר����˵�ľ������ϼӹ������ռ�ı��������ġ��������������ͳ�����ϣ����ϼӹ�ռ74%���ҡ��ڶ�������ʳƷ��ļӹ���Ҳ�������������ӹ��ķ�չ���ⷽ�����Ҳ�ڲ������ӡ�����������ǹ�ҵԭ�ϲ�Ʒ�ļӹ�������ʳƷ��ļӹ���ҵ��Ʒ�ļӹ�������������ռ26%����ô��26%����ʳƷ��ļӹ�ռ�ı����Ƚϴ�ռ16%���ϡ���Ϊ��ҵԭ�ϵļӹ���ֻռ10%���ҡ�������������ǿ��Կ���������ͨ��������ָ�����ӹ���Ҫ��ʳƷ�ļӹ���ҵԭ�ϵļӹ���Ҳ����ռ26%�ķ�Χ����74%�����ϵļӹ���������������̽�֣��ڴ˲����ۣ���Ҫ��ʳƷԭ�ϼӹ���һ�Ƕ���������Ϊ����ʳƷ�ӹ�������ҵԭ�ϼӹ�������������������������������һ�������ǰ�����Ϊһ�����ӹ�����һ������ӹ�����ν�ij��ӹ����Ƕ�����������״������ �İ취���иı䣬��һ��ļӹ����Ƕ���֮Ϊ���ӹ����ڳ��ӹ���ֶ������棬һ����ʳƷ�ij��ӹ���ʳƷ�ij��ӹ�������Ҫ���������桢���ײ硢�������ķ����滹���������ϡ�����ʳƷ����������˵�����������࣬��Щ��dz��ӹ�����֮�ڵģ���һ�����ǹ�ҵԭ�ϵļӹ�����Ҫ�Ƕ������н��ݣ�Ȼ��������롢���з��룬������������Ҫ�IJ�Ʒ����������ij��ӹ�ʵ�ʾͽ������۵ļӹ�������Ҳ�ã�������Ҳ�ã�ֻ���ڵ��ۼӹ��еĸ���Ʒ��������������������۵ı�������ռ70%���ң� �����õ��ܴﵽ72%��һ���ܴﵽ68%���ң���ô�����������Լ��ͣ����ռ�ı����ӽ�30%���ң������Ļ������ϡ� ����ͼ10.1995��2010��������������ס���ҵ�����Լ���ҵ�ƾ��������Ƚ�(��λ�����) ���� ������Ϊ���ӹ���Ҳ���Ǵ�ʳƷ�ӹ���ҵ�IJ�Ʒ�ӹ������ǵ����������������ܴ�ҵõ�������Ҳ�ܶ࣬�Ӳ�ͬ�ĽǶȣ�����ж��ֶ��������ݣ����Ǵ����ǵļӹ���ҵ����������Ϊ�������Ӧ��˵���������������Ĺ�ҵ�ӹ����ҹ���������Ϊ��ҵ������ģ���ִ���������������ͨ��˵�Ķ���80 ������ڣ�1989 ���������ʱ�䣬�����Ƚ����� ������ӹ���Ʒ��Ҫ�Ƕ������ĵ��۽����ټӹ��������Ʒ�����Ƚ϶࣬һ���������ǰ��������\����������������Ҫ����������Ȼ����������ӹ����ѵ��۽��мӹ��Ժ���Ҫ�ֳ��Ĵ��࣬Ŀǰ���ҹ�Ҳ����˵������࣬һ���Ǵ��࣬���а����ƾ����������࣬�����л����࣬�������ᣬ�����ҵ��չҲ�ȽϿ죬���а����ᣬ���б��Ե��ۡ��������ļӹ�������һ�飬��80 �����ʱ���ҹ������ӹ�����������200 ��֣�����2007 ���ʱ������ͳ�Ƶ����ϣ�����Ӧ���Ǵﵽ2830 ������ң���ô�ֵ�ʱ�䷢չ���ٶ����൱��ģ��������������ķ��濴��Ԥ��δ�������չ�ٶ���Ȼ�DZȽϿ졣��2010 �꣬Ԥ�������ӹ�����ʳ���ķ��棬��������1200��֡���2000 ���Ժ������һ��ʱ�佫����ƽ����һ�����ƣ���Ϊ���ҹ����ӹ��ķ�չ��Ӧ����4000-5000 ����������������������������е���ҵ�������ڼ��������ҵ�ڲ������������ҵ�ڲ�������ϴ�ƣ������и���ʤ��̭����ôһ����̭�Ĺ��̡��ӹ�������������ôһ��������ӹ���ҵ��״��������֪�����ҹ����ļӹ���ҵ�������ﲻ�������ϼӹ��������ҵ��Ҫ�����ڶ���ʡ���Ϻӱ���ɽ�������ա��㶫�������ģ�����ʡ�������ɣ���Ҫ��������Щ��������ӹ������ϼӹ�����5000 ����ҵ����Щ��ҵ��ȫ����ģ���ϵ��������٣������� ���ݣ�����ʡ���ӹ���ҵ580 �����ң��ܵļӹ�������850 ������ҡ������ҵ�ͳ��������30 ������ϵ���ҵ���������ʡ��������500 ������ң��������ļӹ����Ƚϵͣ���200 ������ҡ�������ʡ�ļӹ���ҵ�ܶ࣬1400 ��ң�����������ͳ�����ݣ������յ�����ö��ǰ����ϼӹ�����ҵ�����ȥ�ˣ������������ϼӹ���ҵ������900 �����ң�900-1100 �����ң������������������ӹ�ʳƷ��ҵԭ�ϵļӹ���ҵҲ����300-400���������ǵ��ܼӹ���1390��֣�����Ҳ���������ϵļӹ���ɽ��ʡ�����ǵ����ӹ����棬���ǵ���Ҳ���൱��ģ����ǵ������������ڿ������ǵļӹ���ʵ��������1200 ��֣�����ʵ�ʼӹ���Ҳ����500-600 ������ң��ӱ������������һЩ������֮�⣬���ɡ����ϡ����ա��㶫Ҳ����һЩ�ӹ���ҵ����ҵ�ķֲ�������������һ��״���� ������ ���ڵ�ƿ���������:a.ר��Ʒ���٣��ṹ��������b.���������ͣ��豸���c.��ҵ��ģƫС��������ҵ�٣�������ӹ��������ͣ�d.�ۺϼӹ�����������ӹ��߿Ƽ���Ʒ�٣�����ֵ�͡� ����������Ϊ������Ŀǰ�ļӹ�ˮƽ������ÿ��������ֵ��6000 Ԫ���Ҳ��dz���˵�Ρ���Ƿȱ��ֻ��ƿ���������д�ʱ�ա� ������ ������ӹ���ҵ��չǰ��Ԥ�� �������չ���Ժǰһ��ʱ����ڽ�ͣ�Ҵ����������ر��ǹ��ҷ���ί������ġ����ڴٽ�������ӹ�ҵ������չ��ָ������������ԭ���ϲ��ٺ��½�������ӹ���Ŀ����ʮһ�塱ʱ�ڶ��Ѿ���������δ�������⽨��Ŀֹͣ���裬����������ӹ���Ŀ��������������Ͷ�ʲ�ҵĿ¼�� �������Ǵ����׳��ڵĹ���ƽ�⣬һЩ���ҳ���һЩ�µ����ߣ�ǿ����ʳ�����Ҵ������С�����չ�����й����������������ҵ���ʳ���߽�����ı䣬äĿ�������õ����ơ���ʳ��ȫ���й���һ������ս�Թ��ߣ��й�û�и�������غ�ˮ��Դ����ʳת��Ϊ������Դ��������Ϊ������ӹ������й����ڹ�����һ��ս�Է�չ����ͬʱ������ȡ����������ӹ���Ʒ�ij�����˰��Ӧ��˵2006/2007�����Ȼ�������۲������ӷ��ȱȽϴ������ڹ��ҵ��������ƺ����βμӵļ۸���ף���ӹ���ҵ���ڿ��������ִ����Ƽ���������ᾭ�÷�չ���ҹ������ӹ�ҵ��δ��һ��ʱ����ǰ��������Ŀǰ��������ʡ�ݼӴ��������������ȣ�����������ӹ���Ŀ��ԭ�е�������ӹ���ҵҲ�ӿ��������ģ����ȷ�չ�IJ�������һ�бؽ������ҹ����ӹ�ҵ�Ĵ�չ�� �������ȣ��ҹ����ӹ������������Ӵ������¿Ƽ���Ӧ��ʹ���ӹ���Ʒ��Ϊ��Ҫ��ҵԭ�ϣ��ӹ���������Ѳ��涼�������������ӹ�����ȻҲ�������������������ӡ� �������˽⣬Ŀǰ�ҹ����ӹ���������2500��֣���ӹ���������1100��֣���ռ�ҹ��������ܲ�����7.9%�����������ڹ�ҵ�ӹ���������ռ�����ܲ�����15%-20%�� ��������ҹ����ӹ�����Ԥ�ƽ���ÿ��3.5%-5%���ٶ���������ˣ�δ��10���ڣ��ҹ����ӹ��������ﵽ3500-3800������ϡ� ������Σ��Ƽ�Ͷ���Ӧ�ý��γ����ӹ�ҵ����֧�����������ӹ�ҵ�Ŀ��ٷ�չ���г������������ң��������ӹ���ҵ����������ռ�¼����Ͳ�Ʒ�Ƹߵ㣬�Դ�����ɴӴ�ͳ�������ִ����\����ת�䣬ʹ��ͳ���Ĺ��ռ����Ͳ�Ʒ���ִ����ĿƼ������˿Ƽ���Ʒ������ �������⣬����ҵ���ŵ�Ѹ�ͷ�չ���γ����ӹ�ҵ�¸�֡���ģ��ˮƽ�ߡ�������ҵ�������Ĵ�����ҵ���Ž����ҹ�δ�������ӹ�ҵ�����������á����ʽۡ��������ۡ��˲ż��ۡ���Ŀ���۵ķ�չ���ƽ��ƶ��ҹ����ӹ�ҵ���ִ������̡�������һЩ֪����ҵ����Ҳ�����й��Ӵ�������г��ͼӹ��г���������Ͷ�����ҹ����ӹ���ҵ�У����������һЩ��ˮƽС��ҵ���������̭���Ӷ��ƶ����ӹ�ҵ����ߵIJ�η�չ�� ����4. ���� ������ �����������ʣ��� ���и�������ֳҵ������ش���ʧ��Ӱ�죬�����Ƕ��ݲ�Ʒ�ļ۸����������������������Ĵ���������Ǹ���ֳ�������;����ϵĴ����������������ũҵ���ش���������ع���ȡ����Ҫ���Գɹ��� ����2007 �꣬ȫ������ �С��� ��������������������н�̬�ƣ�������3 ������� �������飬δ�����������飬���� ���������������鷶Χ�������ģ��ǰ���������½������� ���������½���ͨ����ȡ���ߡ���⡢��ɱ������ܵȸ�����ش�ʩ��ȫ�����²���������������ȡ�û�����Ч������С��ۻ��������õ���Ч���ƣ�������ũ�������ʧ���ٽ������������ָ��� ������һ���Ӵ����߹������ȡ���֯�ƶ����� ���е��ش����߲����߷��������ص�ץ��ȫ���������������������ϣ�ָ�����������ճ����ߣ�ȷ�������ܶȣ�������߿���ˮƽ�� ����2007 �꣬ȫ����ʹ���� ��������137 ����ݣ��� ��������27 �ں����������ܶȱ�����90%���ң�����ϸ��ʳ���80%����Ч��ֹ�����鷢���� ����ǿ��������ͱ��湤������֯�ƶ����� ���е��ش����߲���ⷽ�������в�ѧ���鷽������չ��ʱ�������в�ѧ����ͼ�����2007��1 ����10�£�ȫ��������� ������Ʒ357 ��ݣ��� ������Ʒ108 ��ݣ������߿���͵ļ�ʱ���⣬�Բ�ԭѧ�������ݰ��涨��ʱ���á� ��������Ӧ�����ػ��ơ���ǿ��ֳ���ۺϷ��߹�������ǿ���������ලִ����ǿ���Ƽ�֧�š� ������֯����ָ����ģ��ֳ������ֳС���������ߡ������������������ݺͷ������������ȷ����ƶȣ�ʵ�з�չ������淶��ֳ��Ϊ����ǿ���ؼ��ߺ������ߣ���ǿ��ͨ���ڼ���ܣ����ֿ������飬���涨��������ȷ�Ϻʹ��������� ���������ƽ���ҽ�������ƸĸĿǰȫ��31 ��ʡ�ݾ������ʡ����ҽ���������ĸȫ��67%�ĵ��к�45%���ؼ������ĸ�Ҳ����ɣ�15 ��ʡ������վ�ĸ������ɣ�Ϊ���ع����ṩ��ǿ����֯���ϡ���ˣ����ⷽ������������������ת���Ƶ����ء� ����5. �����г��ֲֽṹ���� ���������г��D�Dԭ�ͼ۸��������Դ���������Ʒ�ܵ��г�����������������Ϊ�Ҵ�����ԭ��������Ͷ�������Դ�ٽ��롣�����������ڿ�ʼ�����������в����������ԡ���ǰ�����г�һֱ�ȳ�����������Դ�����06 ��8 ��������������ƽ�շ��࣬���ֶͷ�硣�����5 �����ʽ����ƺ��������ڼ���2��26 �մﵽ�˸ߵ�437 ���֡��������мƻ������־���ͷ�硣���ڱ��¶���ʱ������ո�����Ϻã�������ˮƽ��Ϊ�����룬��������֮���ֶͷ�硣��ȥ07 ��10��9 �Ŵ�ȥ��ͺ���������ӡ� ������ֹ12 ��24 �գ�������cbot ��������21463 �ֶ��ͬʱ������8803 �ֿյ�����������ܵ�310,952 ���������ܵ�323612 �֡�ָ�������������ڻ�����Ȩ�ϵľ�� ����������358,224 ���������ܵ�362971 �֡� ����ͼ11. CFTC�������ֲܳ��뾻ͷ�� ���� ����6. ����ũ��Ʒ�г���ط��� ����С���г��D�D��۵��������빩�������IJ��ġ�����С��Ϊ�ҹ��Ը�����Ĵ���ũ��Ʒ���۸�仯��Ҫ�ܵ����ڹ����ϵ�����ң������������̵�Ӱ��֮�⡣��ˣ���������С���ڻ��۸���ʷ�¸ߣ������۸�Ҳ��������Դ����ij���������δ���������г������Ե�ƽ���Ϳ��ơ��չ����ڣ����ҽ���С�������չ������Ѹ߷��ڣ����ҽ�������չ�����ľ��۽��ף��ܺõ����˵�ӯ�����Ч���� �������ڽ������չ��ں�С��۸�����߸ߣ�Ԥ��2008 ��ũ�����ϧ���������֡����������������г�������С����������ǣ�С��۸���2008 ���м۸����������������Ͷ��ɨD�D��������ֲ����ܵ����ײ���������ӵij���������½���ͬʱ�������ڳ������صĸɺ�����������190 ��֣���Ϊ1430 ��֣�Ϊ��8 �������µס���ͬ�ڣ������������������������й���ȫһ�¡�ͬ�������ײ�������ļ�ռ�������ڵĶ�����������������������Ƚ���1616 ��֣��ӽ�20%�����ʴ�Ӧ��ϵ���ȫ����ת����2006/07 ��ȹ�ʣ869 ��֣���2007/08 ���ȱ��1361 ��֡����������ڻ��۸��ھ��ҵĹ����ϵת���£�����ǿ�����ǣ���34 �������¸ߡ�ָ��ͻ��1200 ����/��ʽ�������ڹ��ڴԽ��ڴ�����Ƚϸߣ����ڴ۸�Ҳ�������ֶ������۸��ಽ�����ĸ�֡�������ĩ�����ڻ�ָ��ͻ��4600Ԫ/�֡� ����2008 ��Ԥ��������������5 �²������У���ǰȫ���Ӧ������������������۸��Խ���ͦ���������ϴ����¸ߡ�5 �º������¶�����г����������IJŻ����ơ�7�º��г����㽫ת����й��������������������Ͳ����ij����������ֻ��Ǹ�λ����ľ��� ����7. ���ʻ����۵㼰��Ҫ���� ����Informa�D�D����������������˹�ǵ�������������Informa���ù�˾������������ũҵ�¶ȹ��豨����ʾ��2008 ���������ײ������Ϊ8740 ��ӢĶ������ũҵ��Ԥ��2007 �����ײ������Ϊ9360 ��ӢĶ��Informa Ԥ��2008 ��������Ϊ7000 ��ӢĶ������ũҵ������2007 ��Ϊ6370��ӢĶ��Informa Ԥ��2008�궬С��Ϊ4870��ӢĶ���ϸ����Ϊ4500��ӢĶ�� 11 �·�InformaԤ��2008/09 ������ײ������Ϊ8890 ��ӢĶ����6810 ��ӢĶ��С��Ϊ6410 ��ӢĶ�� ������������ֲ���֮��С�ܣ���ֲ����Ը��ǿ��������ֲ���Ԥ���µ������ࡣ �������ʹ������»�IGC�D�D�ڽ��±�������ʾ2008/09 ���ȫ�������Ԥ�ƽ��ͣ�ԭ������������ߣ����ǹ�Ӧ���ܳ����»���2008 �걱�����ڼ䣬С�����ʹ�֮��ġ����ؾ������dz����ҡ����С���Լ��������Ԥ�����������ܵ���ũ���������IJ��������Ԥ�Ƶ�2009 ��6 ��30 ��ʱ��ȫ��������ĩ�����ܵ����ϸ���ȵ�1.11 �ڶ֣���Ϊũ������������ֲ�������ߴ���ֲ�� ũ������ѡ����ֲ����Ч����ߵ�ũ����͡����µıȼ۹�ϵ���ԣ�����������ֲ������ܻ���١� ���ͬʱ��ȫ����������Ԥ�Ƹ���2007/08 ��ȵ�7.62�ڶ֣���Ϊ����ȼ����ҵ��������ߡ� ���������������Ҵ���ҵ��������������������Ϊ�����������ڻ����ƹ����ȼ�����ѡ� ������������Դ���ƣ����·������Ҵ������Ȱ��·�����1.6%���ﵽ44.1 ��Ͱ/�죬�������12%��������ʷ���¼�� ����С��۸�����Ҳ���ܵ��������������ܻ���Ϊ�۸����Ƕ��ܵ���Լ���Ӷ���ʹ�û�ת��ʹ�����ס������Ͷ���ȡ������С�� ����������ȫ������������������ֲ������١����ࡣ �������� ����չ�� ���������г��� �����ۺ�������������Ƕ�����2007 �������Ԥ�����£� ����1. ������������ԭ�ͼ۸��������Դ���������Ʒ�ܵ��г�����������һ��������Ϊȼ���Ҵ�����Ҫԭ�ϣ����������Ȼ����2008 ����������߱�����DZ���� ����2. ������CBOT ����ָ���ڼ���320 ����---380 ���ֵĴ����������ĸ���֮���ڼ���07 ��10 �·�����ͻ�ƣ�չ����һ��ǿ���Ĵ������飬�ڼ�ͻ����400 ���֣���Ͷ��Χ�������µĽ������䡣 ���������г��� �����ۺϹ������, ���Ƕ�2008 �������Ԥ�����£� ����1. ����������������Ϊ2008 ������۸����彫�����Ȳ�����̬�ơ������г��ı仯���ų������µ��Ŀ��ܣ��������ռ����ޣ��ҵײ���̧����ͬʱ���ҵĵ������߶��ڶ������ȶ����۸���Ч�����г������ǵ�̬������Ťת�������ҹ������������DZ������������DZ��Ҳ�����ޡ������ѵĸ����������������ļ۸�֧�Ž����ȹ̵ġ� ����2. ���ڶ��ԣ��۸��Դ�����ʷ�ĸ�λ���Һ�������Ͽ��ſ��������ϵά��ƽ�⣬�۸����Դ�����䡣 �����д��ڻ� ������ ��

�� ���˲ƾ��� ��

��֧��Flash

|

||||||||||||||||