|

|

投资报告:政策阴影 玉米震荡整理(2)http://www.sina.com.cn 2008年01月16日 08:35 中大期货

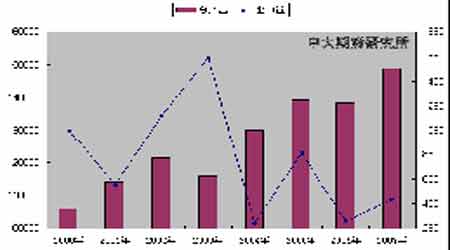

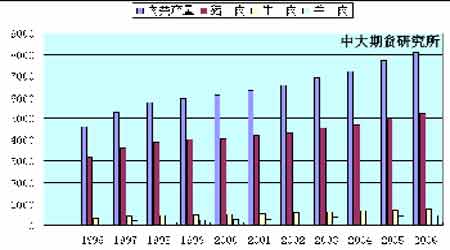

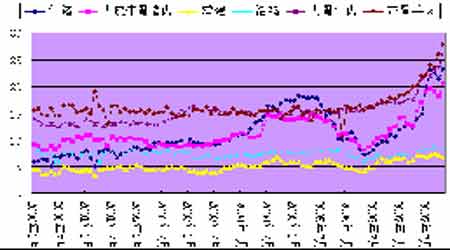

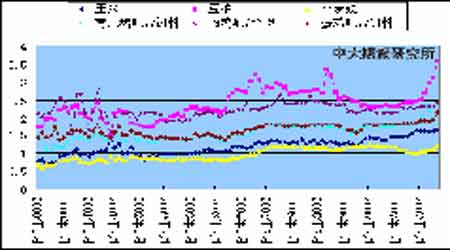

我国仍是玉米净出口国,主要原因在于国外玉米价格高于国内,因此出口退税率取消对国内企业出口积极性有所挫伤。我们预计,国内玉米出口企业主要为中粮油、内蒙古粮油、黑龙江地方储备粮公司的玉米出口规模会有所缩减。 图5.中国玉米总产量及出口量对比 单位:千吨 3. 下游消费行业分析 饲料行业: 在我国传统的“金猪年”中,我们国的猪肉价格也体现了“金猪的价值”成了全国的中心话题。在猪肉的不断涨价中,我们的CPI 也在不断的创出新高。小小猪肉引发了全国的热门话题,再次就我国的饲料消费等情况做简单的分析。 图6.中国1996-2006年各肉类总产量(单位:万吨) 从肉类食品消费结构来看,国内肉类产量中猪肉占总量的64% ,其次是禽肉占20% , 牛肉和羊肉产量分别占10% 和6% ,这一消费结构在短期内难以改变。预计2010 年我国的GDP总量将接近19 万亿元人民币,折合2.28 万亿美元以上。届时,全国人口按13.48 亿计算,人均GDP 总量将接近1700 美元。经济总量的持续扩大对肉类工业的发展十分有利。而人均的消费情况和畜牧业有关的情况,将对我们整个的饲料行业乃至我们玉米的消费都有很大的影响。 我们国家如此,从全球的平均来看,我们从中可以感觉到我们对肉的消费目前来讲还是很低的。因此,我们随着生活水平的提高,我们还有大量的潜能,对肉蛋奶消费的提升,鸡肉的消费也出现同样的趋势,韩国和中国基本上接近,现在日本、韩国都在我们的平均之上。 牛肉我们的消费就更低了,而美国相对来讲是最高的,这是人均消费的占有量。近几年大家可以报道上听到大量的疫病发病的情况,导致我们的养殖业的模式发生的变化,现在看出我们的集约化的饲料随着时间的推移,我们预测到目前的状况,无论是生猪、家禽、蛋鸡,都是做相对线性规模化的增长,散户的饲养越来越少。 近十年左右,我们看到猪价,我们可以看出生猪可以继续养的一个很重要的指标。我们可以看出现在大量的价格上去了,但是没有猪了,所以这个情况是非常严峻的情况。 国家农业部采取各项政策鼓励生猪养殖,促进了养猪业的发展。从2006 年开始一直到现在,生猪的存栏情况同样出现了大规模的下滑和屠宰母猪的情况。家禽的情况属于时高时低的状况,总体来讲和2003年相比,我们的家禽一直处于相对比较平稳的状态,就是在2006、2007 年开始又上来了,总体来讲,最近16 年的时间我们看我们的肉的总产量在变化,1996年和现在的2006 年,大家可以看出来总的肉类、禽蛋按和奶类都是持续上升的。但是我们现在进口猪肉,第一生产大国开始进口猪肉,这也是让我们感觉到很有意思的一件事情。所以畜牧业的发展完全进入了一个新的阶段,有几个方面,以畜牧业生产方式转变的速度的加快,规划化饲养加快,我们有一个统计,生猪出栏50头以上的比例开始达到30%多,5 头奶牛以上的有40 多%。到了中国是越集约化越规模化越好,还是适度规模化最好,现在这个争论一直在继续,但是我们感觉也不可能像现在发达国家过于地规模,恐怕这是我们有特色的中国养殖的一条路。 畜牧业的结构的调整在不断发生,也在不断优化我们的结构,我们的猪肉的比重,从2006 年占到64%,比1998年下降了16 个百分点,这是一个重大的转折和变化,同时禽肉上升了20%,牛肉占到了10%。我们的食肉结构开始发生转变,整个畜牧业的变化,同样伴随着饲料工业的总体的变化。 从2000 年开始饲料行业一直处于相对飞速的发展,相对带动了奶类以及禽类的产品的增长。那么我们的饲料,大家可以看出来,我们分别从90 年代初一直到2000 年初是一个阶段,到现在又是一个阶段,但是总体来讲一直处于发展阶段,每年大约在6%-10%的速度在增长。 那么浓缩料要发展,经过这些年的发展,总的产量也好,总体比例也好,直线上升。添剂也和浓缩料相当,总产量大约500 万吨左右。我们感觉到饲料行业欣欣向荣的趋势。中国是全球的产肉大国,但是我们生产的肉并非都是用工业饲料,就是并非都是用饲料企业生产的饲料来养出来的肉,还有一大部分是由农村散养所喂出来的一部分的肉,因此有较大的差异,也就是说我们现在目前是1/3 是工业饲料,2/3 是自配料和农户散养。 进入“十一五”以后,饲料行业出现了两个值得注意的新变化。一是企业的数量在2006年度第一次出现减少,当年统计企业数比上年减少17 户,同比减少0.11%,特别是一些小企业,小作坊被淘汰出局。二是浓缩料的产量出现减少,今年前三季度浓缩料同比减少14.4%,这也是过去多年从未见到的。这也说明分散饲养户、小饲养场、小饲料厂抗风险能 力差,数量在减少。以上两个方面的变化,表明我国饲料行业整合重组的速度正在加快,力度正在加大,竞争正在加剧,优胜劣汰的进程也在加快。这种趋势估计仍将继续下去。通过重新组合,在企业组织结构上正在向规模化、现代化、集团化方向前进。我们可以看到有市场的波动,无论是饲料的总产量起来浓缩料还是我们添加的饲料,添加的饲料相对地平稳,但是总产量随着养殖业的变化出现较大的波动。 猪饲料的变化率大家可以看出,我们的浓缩料的情况,这些情况的变化都是非常明显,肉禽量也相对猪料而言比较平稳,那么蛋鸡的情况和肉禽有相似的地方,但是这里面作为我们看配合饲料来讲,在2006 年的时候,蛋鸡出现了很大的一个低谷,我们饲料行业现在有什么特征,所有的饲料企业现在都在扩大能力转向从量上到提高我们的产品质量,今年畜产品的要求以及国家执法力度的增强,我们的总体产品质量合格,保持在98%左右,这个是历年来饲料质量最高的。所以这里面市场竞争的加剧,企业为了提高生产企业的生存质量以及大的企业集团产销一体化的发展,都促进了质量的提升,饲料行业现在进入了微利的时代,利润可以平均下降3%以上,所以饲料行业许多都无法生存,饲料行业现在科技的附加或者产品的附加值在提升,大量企业注重研发,注重新产品开发,集团化和产业化的企业进一步地提高,养殖企业终端的控制,大型养猪、养鸡、水产企业,一些大型企业集团都已经在跨区域发展,在全国集团化发展。我们排在全国前十位的集团基本上占到全国21%的产量,这个数字没法说前十位有多厉害,但是起码也反映了前十名企业他们的增长幅度超过了全国所有企业的增长幅度的一倍,现在出现了大企业增长越快,小企业增长的速度越来越慢,地五国际竞争力加强,企业之间的差距进一步拉达,行业之间的全面竞争可以说已经来临,我们不但要面临国内企业的竞争,更多的是面对国际市场的变化,尤其是原料,像我们的玉米、豆粕、添加剂、鱼粉、维生素等等,都是和国际市场接轨的。 应该讲,饲料企业的竞争和粮油、饲料都不相上下。企业的分化重组在加剧,一些企业开始进行品牌的重组,实行了大规模的市场兼并行动。但是我们的饲料的发展,无论国际国内发展的空间非常的广阔,今后随着我们的人口的进一步的增长,我们的饲料的需求将进一 步增长,我们的农产品的结构将进一步发生变化,从全球饲料产品的结构而言,猪、禽、牛原则上各占三分之一,而我们现在没有达到这个比例,猪料进一步下降,禽料、水产料会进一步上升。企业的规模在增大,我们上百万吨的企业并不是很多,我们那么多15000 多家企业,我们这些企业还有很长的路要走,当然中国不可能都和美国一样,然而企业的兼并和融合是现在发生最激烈的。所以随着我们人口的增长和预测,我们预计到2010 年,我们现在已经达到了1.1 亿吨,另外一种趋势,饲料产品已经开始成为一种中间产品,畜牧行业既有模式的变化,一条龙企业的发展越来越多,所以一条龙企业自己生产饲料,而不是卖饲料,成为现在很重要的一个趋势。因此养殖大型集团直接采购原料,鱼粉、豆粕等原料已经成为重要的趋势。 还有一点是上面讲到的兼并,在饲料行业结构,资本整合的速度在加快,我们的技术进步和更新尤其是添加剂企业,像维生素、氨基酸,我们国家都处于国际比较先进的行业,完全可以出口,当然我们大量进口一些维生素和酶制剂等一些添加产品。 这个对于整个行业的服务,推动行业的兼并和融合起到了很重要的作用,同时对外资企业进入中国这种咨询业开始发展起来。还有一个趋势是外资企业发展家形成了一支有力的竞争者,包括收购企业和新建新的生产基地,尤其是贴牌生产将进一步地扩产。 我们说一下关于玉米的问题,在全球来讲我们看看全球玉米供求情况,分总的产量,食用和工业用途,以及国内的消费情况。我们国家的情况和美国的情况相比较,差异是有的,美国的产量相对于国内消费以及工业用途和饲料用途他们的比例相差不是那么大,而中国我们的饲料用粮的比例比工业用粮要大得多,这种趋势还继续进一步地扩张。从中国和美国相比,我们的玉米的饲料用途的情况,我们从1998年至今的状况,我们拿2006 年来比较,我们中国的饲料消费,美国的饲料消费,我们看看差异很大。玉米饲料的用量对整体消费来讲是一种比较重要的因素,整体来讲饲用玉米和总用比较,从1998 年至今这个所占的比例,可以讲饲料用粮的比例相对比较高,最近两年开始上升,无论我们做乙醇也好,还是做其他的淀粉也好,况且国家已经三令五申叫停玉米乙醇加工等深加工。从总体上讲,我们国家的饲料会发展到1.5 亿吨,目前我们已经达到了1 亿吨左右,如果我们目前按照6%的情况推算的话我们的饲料产业还会进一步发展,同时玉米用粮将进一步地增长,而且并且还有一个比较快速的需求的阶段。对玉米的需求可能出现较大幅度的增长。 那么玉米是不是可以替代,我们可不可以用其他的原料来替代玉米,比如用水稻、小麦来替代玉米,根据科学研究发现有一部分,比如肉鸭、蛋鸭当中,小麦是可以替代玉米的,在蛋鸡当中几乎是百分之百地替代,猪不可能百分之百地替代,但是替代一半是可以做到的。 也可以说玉米有很难替代的作用,因为营养成分的问题,因为色素的问题,因为饲料肉品的 品质的问题,尤其是对育肥猪,外观比较差,对肉鸡来讲颜色不好尤其是三黄鸡。因此养殖户又不情愿替代,同时替代是有条件的,只有经济杠杆调节,也就是说,我们讲只有玉米和小麦的价格基本要相当的时候,对猪料来说只有玉米的价格低于玉米的70%左右,才可以达到替代,否则都是不可行的。因此既可以替代又不可以替代,玉米本身在饲料行业的作用和地位是非常坚固的。 我们农村的消费的趋势在增长,从2007 年开始农村人消费肉的量在增长,也就是我们的养殖业要进一步发展,必须要往前走。另一方面,我们从蛋的消费来讲,城市消费的鸡蛋,农村消费的蛋从2005 年开始继续增长所以农村的消费市场开始起来,这个带动了养殖业的进一步发展,带动了社会的发展,也带动了对玉米的整体的需求的进一步增长,最后农业政策的出台,国家发改委出台了大量的政策来保护生猪行业的发展。 图7.2000-2006年北京各肉类价格 图8.2000-2006年北京玉米及相关饲料价格 数据来源:全国畜牧总站 中国饲料工业协会(单位:公斤/元) 深加工行业: 能源概念 国际能源署(IEA)2007 年7 月初所提出警告说,到2012 年,全球对于原油的需求将会以快于预期的速度增长,而产量却将会滞后,从而将导致一场能源供应的危机。因为在2007年到2012 年之间,全球对于原油的需求年平均增长幅度将达到2.2%,这要大于此前中期报告中2%的增长预期。该预测假定全球年平均GDP 增长幅度为4.5%。研究资料显示,“尽管国际原油市场价格已经持续4 年走高,但是报告仍然认为,到了2010 年以后市场的紧张局势将会愈演愈烈。”为了确保能源安全,世界各主要经济体在加强传统的能源战略储备的同时,都纷纷加大了生物能源的开发和利用,以降低对石油煤炭天然气能传统能源的依赖性。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||