|

|

年度报告:原铝市场略有过剩 铝价维持窄幅振荡(3)http://www.sina.com.cn 2008年01月11日 00:25 美尔雅期货

三、 中国原铝消费增长强劲 今年来,随着新建产能的逐步投产,中国原铝产量继续快速增长。据中国有色金属工业协会公布的数据显示,1-11 月份中国原铝产量为1146 万吨,较去年同期增长35.5%,远远高 于去年同期19.8%的增幅。但今年来,中国原铝消费也大大超过市场预期,基本消化自身增加的产量,同时净出口也并没有增加多少。2007 年前11 个月,我国原铝和铝合金净出口减少60%,加上增长强劲的铝材,累计净出口仅仅增长12%,增加不到10 万吨。我们统计达到今年头11 个月中国铝表观消费年同比增长42%,为全球铝需求增长的贡献超过10%。我国铝消费的快速增长可归结为以下三个原因:1)铝厂扩建过程中对原铝的消耗;2)原铝对其它金属材料的替代;3)铝材的大量出口 中国铝表观需求增长 四、 原铝生产成本进一步上升 从国际和国内电解铝成本构成对比来看,国内电解铝成本中原材料和能源动力占了89%, 而国外只占到64%,也就是说国内电解铝企业的利润,很大程度上依赖于铝土矿、碳素、电力、煤炭等成本的控制上。我国由于铝土矿品位差以及供应短缺,大部分需要进口,但是今年下半年以来,海运费的大幅上涨使得进口铝土矿价格不断走高。以来自印度的铝土矿为例,目前山东口岸到岸价已由年初时的50 美元/吨上涨到80 美元/吨,而且进口铝土矿品位也出现了明显下降。如从印尼进口的铝土矿过去2.5~2.6 吨即可生产出1 吨氧化铝,但由于矿石品位下降,现在需要2.8~2.9 吨才能生产1 吨氧化铝。除铝土矿外,下半年来煤炭、天然气等燃料价格的上涨也均增加了氧化铝企业生产成本。 07 年下半年印尼进口铝土矿CIF 报价及海运费变化

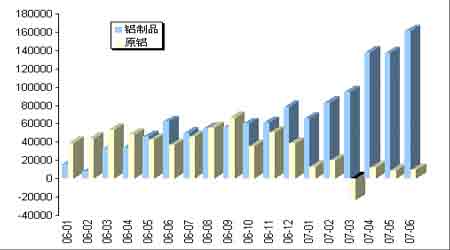

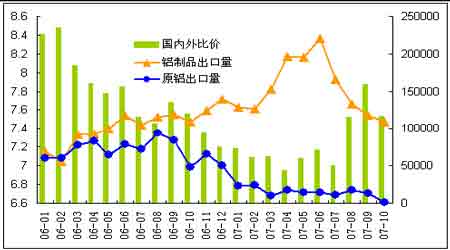

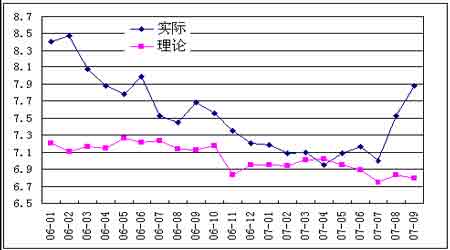

另外,铝电解过程的另一重要辅料是预焙阳极;它以石油焦为原料,以煤沥青为粘结剂,经过多道工序加工制作而成。其中,生产预焙阳极的主要原料石油焦是炼油的副产品。随着油价屡创新高,下半年以来国内石油焦价格出现暴涨。这带动预焙阳极价格的上升。今年初时,国内预焙阳极价格为2600 元/吨;到了11月底价格已达4350 元/吨,涨幅达67%。由于生产1 吨电解铝须消耗约0.5 吨预焙阳极。因此,今年来预焙阳极价格的上涨已增加铝厂生产成本900 元/吨。 五、 国内铝行业面临新一轮整合 在经历了2004 年以来的宏观调控以及全行业大幅亏损后,国内原铝行业经历了一轮大的洗牌。近三年的时间里,中国铝业、神火集团和云南铝业等大型企业完成了对多家企业的收购,其中中国铝业的动作最大。2006 年中国铝业斥资约20 亿元,连续收购和参股河南中迈、抚顺铝业、焦作万方、遵义铝业、华宇铝电、华西铝业、华鹭铝业、连城铝业等8 家铝业企业;今年4 月底,中国铝业以吸收合并山东铝业和兰州铝业的方式在上交所成功上市,随后的 6 月,中国铝业通过换股吸收合并的方式,将包头铝业收入囊中。 在一系列的并购完成后,国内原铝生产商数量由2004 年时的131 家下降到2007 年的64家,减少一半以上。我们知道,并购的意义在于,对被并购的企业注入优质资产,提高公司管理水平;对并购方来讲是扩大企业规模,缩短投资回报周期;对整个行业来讲,则是优化资源配置,真可谓“一举三得”。相信此轮并购之后,我国铝工业将只剩下区区数家大型铝业公司,产业集中度和对市场的控制度将大大提高,这意味着今后市场的供应方面能够高度自律,有效调控市场供应量,避免发生严重的供过于求。从长远看,有利于支撑铝价在高位运行。 第四部分 2007 年我国出台的铝行业调控政策 最近几年,我国电解铝产业实现了飞速发展,电解铝产量连年创出新高,我国也由几年前的电解铝净进口国转变为净出口国。由于电解铝产业中电力成本占电解铝成本的30%左右,属于高耗能产业,在我国目前实现节能降耗,实现和谐社会,限制“两高一低”的背景下,将会长期对电解铝产业造成深远影响,所以从2006 年开始国家就陆续出台一系列政策调控电解铝产业发展。 一、关税政策调整 2007 年,我国政府对电解铝行业关税政策进行了两次调整。第一次调整是6 月19 日,财政部和国家税务总局商国家发展改革委、商务部、海关总署发布了《财政部 国家税务总局关于调低部分商品出口退税率的通知》,规定自2007 年7 月1 日起,将税号7604 的铝条、杆、型材和异型材的出口退税由先前的11%调整为0;税号7605 的铝丝及铝合金丝的出口退税由8%调整为0。第二次调整是在今年的7 月19 日,国家再次宣布,自2007 年8 月1 日起,以暂定税率形式,将电解铝(税号:76011090)的进口关税由5%下调至0%;对非铝合金制铝条、杆(税号:ex76041000)开征出口暂定关税,暂定税率为15%。 1、 政策出台的背景 2001 年我国电解铝投资快速增长,出现了投资热、非理性竞争等情况。为此,国家从2003年开始适时出台了税收、信贷、电价、土地、环保等一系列政策措施对电解铝行业实施宏观调控。到2006 年,宏观调控成效明显,铝出口产品结构得到优化,电解铝出口量大幅度下降,铝材出口量大幅度增长。去年我国电解铝出口同比下降了26.6%,这是2001 年以来电解铝出口量首次出现同比下降。而铝材在2005 年实现净出口的基础上,出口量大幅度增长,2006 年我国铝制品出口同比增加了74.3%。到了2007 年,铝制品代替铝材大量出口的现象则更加明显。海关数据显示,07 年上半年原铝净出口量为37740 吨,而上年同期为259900 吨,减少222160 吨。其中3 月份出口原铝1.03 万吨,进口3.39 万吨,净进口近2.36 万吨,这也是过去三年来中国原铝首次出现净进口。但同时,铝制品的净出口量却从同期的196300 吨激增到680700 吨,增加了247%!其中,非铝合金制铝条、杆出口约占今年前六个月铝产品出口量的15%,而从2004 年到2006 年底这一比例仅为4%。 中国铝材和原铝月度净出口量(单位:吨) 所以,近年来在国家的宏观调控下我国铝出口产品结构的确得到一定的优化。但是,由于我国铝出口产品中低附加值、低技术含量产品占很大比重,这类粗放型产品出口越多,对我国的能源和资源消耗就越大,国内面临的资源和环境压力就越大。同时,由于这类产品投资成本低,制造相对简单,所以生产厂家众多,出口低价竞争较普遍。低价出口虽然增加了企业的销售量,但出口利润往往并没有相应增加,很多企业利润甚至下降或者亏损。长期低 价竞争,还会形成恶性循环,导致行业利润水平大幅度降低,没有能力和动力进行技术创新与加大研发投入,这对我国的产业结构升级、知识产权保护、自主品牌培养产生不利影响。 所以,国家才会在不到一个月的时间内二次调整铝初级产品的关税政策。不过,国家虽然对低附加值产品征收高额关税,而对于高档铝板带以及铝箔、铝管等高附加值产品的出口退税保持不变,有利于进一步优化我国铝产品出口结构的调整。 2、 政策调整的影响 政策实施后,铝制品出口连续4 个月出现大幅下滑,但8、9 月份国内外比值却连续大幅攀升,这与理论分析明显南辕北辙。对此,市场有一种猜测认为,虽然政策出台后铝材的出 口确实下降了,但7 月份以后国内的需求更为强劲了,因此总的需求没有减少,这样就不支持比价的下调。可是,从库存的角度看,7 月中旬,上海期货交易所铝库存只有3.1 万吨, 到了9 月底,库存已经猛增到6.7 万吨,也就是在国内外市场比价持续攀升期间,库存增加了116%,显然中国铝市场是供过于求的。所以,在当时国内现货市场的消费并未明显转好的前提下,国内比价的大幅反弹我们只能解释为伦铝“超卖”而沪铝虚高。伦铝主要是受到美国次级贷危机的连带影响,而沪铝则因为缺乏卖盘和现货相对坚挺而受到支撑。 其实,在一个有效的市场当中,国内外比值应该围绕出口盈亏平衡点波动,当国内外比价出现严重偏离时,这种偏差最终会被纠正。这主要是因为,当国内外比值偏高时,会使出口无利可图,企业因此会减少出口,从而加剧国内市场的供求失衡,令国内外比值承压。所以,就在“十一”之后,市场的纠偏机制开始发挥作用。由于节后库存急速增长,以及出口的减少,使得国内供应增加的压力持续突显,引发国内铝价的连续阴跌。与此同时,LME 库存的持续减少稍稍缓和了国际供应面上的压力,现货对三月期的贴水结构出现松动,从而直接对伦铝反弹形成有力支撑。这一跌一涨,使得国内外比价开始逐渐收窄。 那么,关税调整后国内外比价的合理值是多少呢?以往我们根据原铝出口的盈利平衡点作为国内外铝市场比价的临界点。但目前中国铝产品出口结构中铝材的出口已经取代了原铝的出口,因此计算铝材出口的平衡点才能找到新的比价临界点。但分析成千上百种铝加工产 品的出口盈利点极为困难,因此难以找到某一个具体的水平作为新的国内外比价临界点。不 过通过对主要品种的出口盈亏平衡点的分析,并以各主要品种占总出口比重为权数来进行加权平均的计算,我们发现:2006 年1-10 月份国内外比价保持在7.1-7.3 范围内窄幅波动,去年11 月份由于将原铝出口关税由5%上调至15%,国内外比价突然降至6.83 的低位,但随后几个月基本保持在6.9-7.1 的范围内窄幅波动,可是今年7 月份取消铝型材铝丝的出口退税的措施使得国内外比价再次创出6.74 的历史新低,预计在未出台新的关税政策之前,国内外比价有可能保持在6.7-6.9 的范围内窄幅波动。 二、 电价调整 2007年9月30日,国家发改委、财政部和电监会联合发布《关于进一步贯彻落实差别电价政策有关问题的通知》,明确要逐步取消对高耗能企业的优惠电价政策。《通知》规定,在销售电价表中单列或注明实行优惠的,原则上应在2007年内予以取消,改为执行大工业电价下的“电石、电炉铁合金、电解烧碱、合成氨、电炉黄磷”类电价;若单列的电解铝行业电价与上述电价价差每千瓦时大于5分钱的,2007年内先取消电价优惠5分钱,其余优惠原则上2008年内取消。《通知》重申,各地以大用户直供电和协议用电名义自行对高耗能企业实行优惠的,要立即停止。 1、 政策出台的背景 差别电价政策是国家2004 年开始实施的一项重要宏观调控措施。主要是对电解铝、铁合金、电石、烧碱、水泥、钢铁、黄磷、锌冶炼等8 个高耗能行业,区分淘汰类、限制类、允许和鼓励类企业执行不同的电价政策,其中允许和鼓励类企业执行正常的电价,限制类和淘汰类企业用电价格在正常电价的基础上每千瓦时分别加价2 分钱和5 分钱。三年来,差别电 价政策对遏制高耗能、高污染产业盲目发展,促进产业结构调整、优化技术升级和节能降耗减排发挥了积极作用。但目前各地贯彻落实差别电价工作进展不平衡,还存在执行时间滞后、对高耗能企业摸底甄别工作不够深入、对高耗能企业的电价优惠尚未全部取消等问题。《通知》的出台,将对全面、及时地贯彻落实差别电价政策,进一步抑制高耗能、高污染产业盲目发展起到重要作用。 2、 政策调整的影响 执行差别电价政策后,技术先进、环保达标的允许和鼓励类企业仍然执行正常电价,不会增加支出,相对于限制类、淘汰类企业而言,其竞争优势将更加明显,可以达到鼓励先进的目的。对限制类企业用电加价标准不高,主要是引导其进行技术升级和更新改造,避免出现新一轮盲目投资和低水平扩张,对企业经营影响不大。限制类企业通过技术更新改造进入允许和鼓励类企业行列后,将取消用电加价。淘汰类企业由于加价幅度大,加价标准高,将受到较大影响。 具体来看,如果以上政策被严格执行,国内铝厂平均电价水平将增加4 分钱/千瓦时。即使考虑各省在执行时的政策会有所区别,预计受差别电价政策的影响,2008 年国内铝厂平均电价也将至少上调1~2 分钱/千瓦时。另外,明年很可能会实施一次“煤电联动”,工业用平均电价可能至少会上调2 分钱。综合差别电价政策和“煤电联动”等因素后,我们预计2008年国内铝行业电价将会上调3~4 分钱/千瓦时。 三、 铝行业准入条件调整 2007 年10 月29 日,国家发改委会同有关部门发布了《铝行业准入条件》,主要从企业生产规模、生产工艺、能源消耗、资源利用、环境保护、监督管理等诸多方面对铝行业设立准入门槛,从而调整铝工业结构、加强环境保护,使经济处于可持续发展的良性循环状态。 《铝行业准入条件》内容摘录

1、 政策调整思路 此次《条件》从行业链条中上游环节看,更多针对地方中小型企业的无序扩张,同时也间接创造了行业加速整合的机会;从电解铝链条环节看,《条件》强调了在单位能耗指标的要求,从宏观角度是降低了国家的能源、资源的损耗,从行业角度是降低企业经营成本,保障 行业的持续健康发展,同时继续淘汰落后产能;对于铝加工环节,《条件》指出了板、带、箔等产品为发展导向,再次明确了国家对于发展铝材深加工业务所持的肯定态度。 2、 政策影响 从中长期影响来看,《条件》旨在提升行业切入壁垒,鼓励和扶持优势企业做大做强,促进行业的集中整合。目前,国内采用160KA 及以下预焙槽型的原铝产能约为160 万吨,占全部产能的11%。随着4 季度以来国内铝价持续回落以及生产成本继续上升,这部分产能中已有相当一部分出现亏损。而且,随着电价的上调,这些企业亏损程度将会加剧。预计到明年上半年,国内原铝行业将面临一轮新的洗牌,龙头企业有望再次成为行业整合的发起者和受益者。 第五部分 2008 年铝市场展望 展望2008 年的铝市,利多和利空因素交错复杂,一方面能源成本不断上升,中国对电解铝需求持续旺盛将支撑铝价,全球铝业的并购整合使得行业集中度不断提高,避免了恶性竞争,这也提高了卖方议价能力;另一方面全球铝市总体来讲供应依然过剩、美国次贷危机余波末了使得西方发达国家需求减弱、人民币仍有很大升值空间等等利空因素限制了铝价的上行空间。除此之外,中国铝土矿进口问题、中国政府对电解铝行业的调控力度、全球经济发展的状况等不确定因素可能会短期内对铝价造成波动。总体而言,我们对2008 年铝价持谨慎乐观,预测明年中国原铝市场略有过剩,铝价将继续维持窄幅振荡,预计08 年国内铝价有可能在17000~ 22000 范围内波动。 美尔雅期货研发部 李莉

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||