|

|

年度报告:原铝市场略有过剩 铝价维持窄幅振荡(2)http://www.sina.com.cn 2008年01月11日 00:25 美尔雅期货

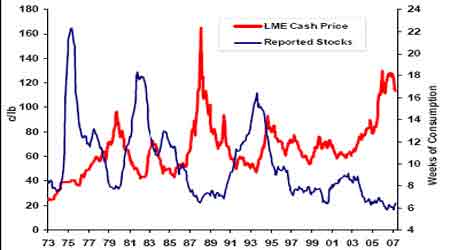

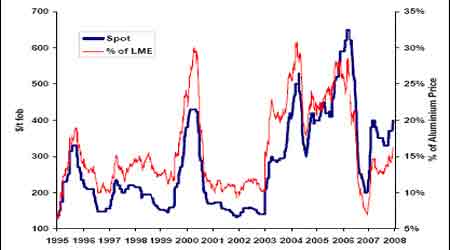

三、 铝库存持续增加但仍未走出历史低位 我们将西方生产商未加工铝库存、日本主要港口(横滨、名古屋和大坂)铝库存以及三大交易所(LME、Nymex、SHFE)铝库存进行综合统计,发现今年前6 个月可报告库存呈明显下降趋势(除了4 月份出现小幅回升),但是7 月份库存出现急剧增加,随后的几个月增加趋势得以延续。最新数据显示,10 月末的可报告库存较9 月增加5000 吨至284.4 万吨,今年1-10 月全球铝可报告库存增加了12.8 万吨,而去年前十个月则是减少24.6 万吨。报告库存的增加在一定程度上反映由非报告库存到报告库存的移仓,而较高的现货贴水是促使现货商把现货转移到LME 库存的主要原因,今年7 月份以来现货对3 月期贴水基本保持在60 美元附近窄幅震荡。虽然今年7 月份以来可报告库存持续增加,截至10 月底的库存相当于全球6.3周的消费,但仍低于历史的平均水平,要库存变得紧张,铝库存起码需要减至5.5 周水平,相当于减少50 万吨。 全球原铝可报告总库存 四、 国际氧化铝现货价格不断攀升 印度国家铝业(Nalco)12 月10 日的氧化铝现货招标显示现货价格再次上升,以403.79美元/吨(相当于同期LME3 月期价的16.3%)卖出25000 吨氧化铝,这比上次11 月27 日的竞标成交价376.10 美元/吨(相当于LME2 月期的15.1%)高出不少,而在8 月底的9 月付运投标成交价为332.19 美元/吨(相当于LME3 月期的13.3%)。 Nalco 氧化铝竞标价格 麦格里银行认为,供应减少和成本增加是氧化铝价格上涨的主要原因。该行报告称,最近导致产量减少的事故包括,飓风使得Jamalco 氧化铝精炼厂海运暂停11 周,并且产量减少至同期的50%;还有Gove 产能实现速度低于预期。其实生产问题能及时解决,但成本上升的问题则很难解决,实际上铝土矿成本问题也更加严峻。由于中国冶炼厂对于进口铝土矿依赖的不断加强,使得铝土价格不断上涨,麦格里预计中国进口铝土的到岸价可能会从2007 年度50 美元/吨上升到2008 年度110-115 美元/吨,这就意味着假使海运费仍维持当前水平,依赖进口的中国冶炼厂的成本将至少达到450 美元/吨。由此我们就不难理解氧化铝现货价格会上升到400 美元/吨以上了。 五、 西方铝业进入并购高潮 与铝金属价格萎靡不振的局面截然不同的是,全球铝业的并购与整合风起云涌。今年来,西方铝行业完成了包括俄罗斯铝业公司(Rusal)等三方的合并,以及力拓集团(Rio Tinto)对 加铝(Alcan)的收购。在完成以上这两笔交易后,全球铝行业格局已发生了重大变化,预计全 球前五位原铝生产商的产量占比将从2006 年的40.8%提高到2007 年的44.5%。全球铝行业并购的主要动力来自于三个方面:第一,过去十年,全球铝消费明显加速,长期消费前景看好;第二,并购可应对铝土矿和能源等价格的上涨,以及环保标准的提高;第三,并购可望增加行业的竞争力,包括成本的降低、资本开支的节约等。 全球铝行业格局已发生重大变化

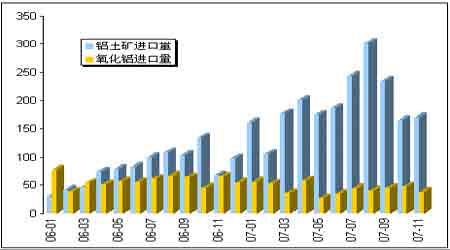

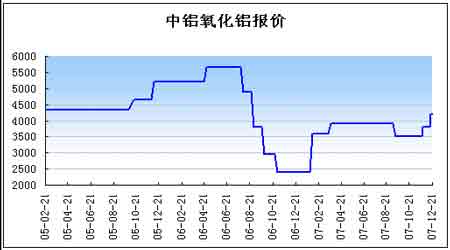

第三部分 国内铝市运行情况 一、 铝土矿替代氧化铝大量进口 近年来,我国新建氧化铝项目陆续投产,而国内生产的铝土矿品质和产量都不能满足生产需要,这就使得我国铝土矿的进口量出现大幅增加。海关数据显示,2004 年、2005 年、2006年我国铝土矿进口量分别为88 万吨、216 万吨和968 万吨,分别增长42%、145%和348%。2007年1-11 月,我国累计进口铝土矿2120 万吨,同比增加143.7%,而同期氧化铝仅进口48 万吨,同比减少24.6%。 中国铝土矿和氧化铝的月度进口量(单位:吨) 值得注意的是,受印尼政府对铝土矿出口加强管制以及海运费大幅上涨的影响,今年前10 个月我国从印尼进口铝土矿的比例下降至69%,而往年同期这一比重都要高于90%。但是,目前我国铝土矿进口仍过于集中在少数几个国家,供应安全缓冲余地小。同时,使用进口铝土矿的企业过于集中,不利于分散抵御风险。目前,使用进口铝土矿生产氧化铝的企业主要集中在山东5 家企业,这5 家企业氧化铝总产能达900 万吨,占2007 年我国氧化铝总产能的1/3,其中4 家企业(氧化铝产能860 万吨占全国总产能的31.8%)全部采用低温拜尔法工艺,这一工艺要求只能使用进口的铝土矿,国产铝土矿无法满足生产要求。一旦国家市场出现较大波动,铝土矿进口受阻或要价过高,势必会造成大量氧化铝产能停产,整个铝行业的正常生产链将被打乱,其后果不堪设想。 二、 国内氧化铝价格出现回升 从去年8 月份开始,我国氧化铝产量大幅提升使得中铝连续4 次调低氧化铝现货售价,至去年的11 月1 日第四次调低价格以后,中铝氧化铝售价已低至2400 元/吨,较高峰时降低了57%。但07 年初,国内外氧化铝企业的联合减产和几内亚的罢工促使氧化铝价格出现强劲 反弹,中铝2 月1 日宣布将氧化铝售价从2400 元/吨涨至3600 元每吨。3 月21 日中国铝业再将氧化铝出厂价上调8.3%至3900 元/吨,但是9 月份受过剩压力影响又下调至3500 元/吨。 到了年底受成本上升的推动,11 月27 日将氧化铝价格上调至3800 元/吨,紧随其后的12 月18 日再次将氧化铝现货销售价格上调至4200 元/吨。 中铝年底在半个月的时间里连续两次上调氧化铝的现货售价,表明国内市场确实出现了供应紧缺。我们认为导致供应紧缺主要有三个方面的原因:第一,各氧化铝厂和电解铝企业的氧化铝库存都在低位,而且临近春运,各电解铝厂都会提前进行氧化铝原料的备库采购;第二,冶炼厂加大从当地氧化铝精炼厂采购的步伐,并选择把进口氧化铝存放在保税仓库,因为政府可能从明年1 月起取消3%的进口关税;第三,生产氧化铝所需的进口铝矾土及海运费均在持续上涨。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||