|

|

年度报告:原铝略有过剩 铝价维持窄幅振荡http://www.sina.com.cn 2008年01月11日 00:25 美尔雅期货

202008 年铝期货市场分析报告 第一部分 年度行情回顾 一、 行情回顾 从LME 基本金属价格全年走势来看,2007 年呈现出“小金属优于大金属,贵金属优于贱金属”的走势。各个金属的最大涨幅分化明显,其中涨幅最大的明星金属是铅,2007 年的最高涨幅为133.23%,其次为镍最高涨幅55.56%,锡52.27%,铜32.51%,铝4.00%,涨幅最小的金属是锌仅涨了0.24%。截止12 月21 日,锌、镍、铝的价格都跌破了06 年底的收盘价,其中锌是今年下跌幅度最大的金属,最大跌幅为49.65%,其次为镍25.23%,铝从8 月开始出现大幅下跌,最大跌幅达到15.91%。 LME 六种基本金属价格三个月期货价格表现对比(美元/吨)

2007 年国内有色金属的价格基本追随国际价格,只是短期内受汇率、税率、市场行为等因素影响而使得国内金属的涨幅略低于国际市场,其中铜的最高涨幅为26.99%,铝的最高涨幅为2.88%,锌由于是今年3 月底才在上海期货交易所上市,我们以7 月初的价格为基数年度最高涨幅为13.46%。截止到12 月21 日,沪铜和沪铝的价格都跌破了06 年底的收盘价,沪铜最大跌幅为17.63%,沪铝最大跌幅为12.4%,而沪锌在11 月底更是出现罕见的连续三个交易日跌停,成为本年度上海交易所跌幅最大的金属。 SHFSHFE 三种基本金属价格三个月期货价格表现对比(元/吨)

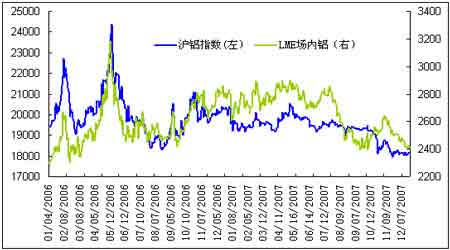

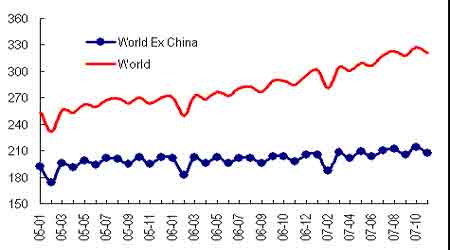

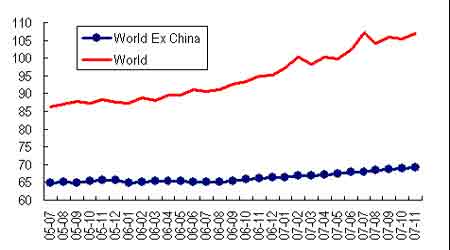

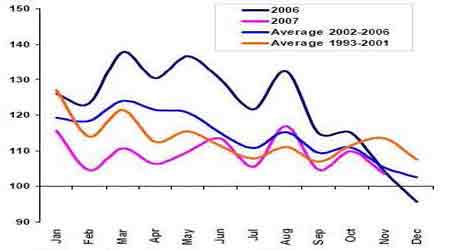

注:沪锌今年3 月底才上市,考虑到成交活跃性,我们选取7 月9 日的开盘价为基数 二、 价格波动原因分析 相对于其他金属品种的急涨暴跌,铝价在2007 年的走势可谓是“波澜不惊”,前7 个月基本保持高位平台震荡,从8 月份开始展开绵绵跌势。分析2007 年铝价波动的原因,我们认为前期震荡主要是受全球铝市供需趋于微妙平衡的影响,而后期的下跌则是缘于美国次级债危机所引发的对金属消费量下降的担忧。 国内外期铝价格走势 在07 年初,中国氧化铝与电解铝产能巨幅扩张,引发市场过剩的担忧,但因中国消费超速增长而又化险为夷,所以前7 个月铝市都在震荡中探寻着方向;到了8 月初,美国次级住房抵押贷款问题迅速升级,引起了市场对于美国及全球经济前景的担忧。而金属下游消费与建筑、交通、电力、钢铁、电子、化工等行业关系密切,所以整体消费量的大环境与宏观经济密切相关。因此,对于全球经济前景的担忧,很容易引发投资者对金属消费量下降的担心,从而导致基本金属整体上受到大量抛售,有色金属市场价格出现大幅度下挫。 第二部分 国际铝市运行情况 一、 世界原铝产量稳步增长 国际铝业协会(IAI)的统计数据显示,2007 年11 月世界原铝产量为207.6 万吨,与2007年10 月的213.5 万吨相比减少了2.76%,比2006 年6 月的197.9 万吨增加了4.90%。2007 年11 月世界原铝日均产量为69200 吨,比2007 年10 月的68900 吨和2006 年11 月的66000 吨相比分别增加了300 吨/日和3200 吨/日。如果把中国加入统计,则2007 年11 月世界原铝产量为321.1 万吨,比去年同期的285 万吨增加了12.67%,比2007 年10 月的327.1 万吨减少了1.83%;11 月份世界原铝日产量达到107000 吨,比2007 年10 月的105500 吨和2006 年11月的95000 吨相比分别增加了1500 吨/日和12000 吨/日。 世界原铝月度产量(单位:万吨) 世界原铝日均产量(单位:千吨) 2007 年前11 个月,全世界原铝产量为3410 万吨,比去年同期的3026.7 万吨增加了12.7%。 其中,中国07 年产量同比增加300.5 万吨,同比增长35.5%,超过全球增产部分的3/4。除去中国后全球产量增长82.8 万吨,同比仅增长3.8%。中国以外地区产量的增加主要是由于北美地区(美国)产能的重新启动,欧洲方面是冰岛产能扩张和德国汉堡冶炼厂重新投产,弥补了挪威产量的下降,而亚洲/中东地区主要是阿联酋和印度产能扩张。 二、 北美需求仍然疲弱 北美铝轧制品订单指数在去年四季度出现明显恶化后,今年订单指数相当持平,基本保持在110 的水平。美国铝协最新公布的数据显示,2007 年11 月份轧制品订单指数(不包括罐料)为103.5,同比下降5.8%,环比下降0.7%。2007 年11 月的需求指标略低于2002-2006年5 年期间平均的11 月指数105.3,也低于1993-2001 年期间平均的11 月指数113.5。由此看来,轧制品订单仍然保持疲弱,并且基于远期宏观指标与季节性考虑,预期12 月份可能进一步下滑。 美国铝产品月度订单指数

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||