|

|

���걨�������ǵ�����ֻ� ս�������������(2)http://www.sina.com.cn 2008��01��10�� 00:07 �״��ڻ�

����������۾��ü�ũ��Ʒ�۸����ǡ����߱仯�D�D�ܱ����������� ����(һ)��۾��ã��������ʽ�ͨ��Ԥ�� ����2007 ���й����г�Ͷ���߳�ַ����˾��÷�չ��ʢ�磬�����ȱ㿪ʼ�����й����ù��ȵ����⣬һ�³�������ĩ����������δͣϢ�������ھ��߲���ԣ����ص��ֶ�Ҳ����û��ֹͣ��������Ϣ(2007 �꾭����6 ��)����߷������������(10 ��)��Щ�ֶ�Ҳ��Ϊ�ˡ��ҳ��㷹���������������µ��й�������Ҫ��չָ�꣺ͨ�͵�ָ��CPI �¶���������11�����¸�11 �·ݴﵽ6.9%������ָ��������������䣬���ļ������ﵽ6100 ���Ϸ������ڽ���3 �·�Ҳ��ͣ����3000 �㸽������Ҫ���г��з����ԾӸ߲�С���¶ȳ���������ó��˳���ڹ��Ҳ��ϵ��ͳ�����˰�����£��Բ����߸ߣ�����������ĩʵ��ó��˳��1856.5����Ԫ������2006 ��ȫ��ˮƽ���й���㴢��������ĩ����1.4 ������Ԫ�ȵȡ������ҵ������������������Ʒ�۸�����ǣ��й����⵰�ݼ۸�ũ��Ʒ�۸���ʳ�۸�Ҳ���߸ߡ� ������ˣ���һϵ�о���ָ��ı����г�Ŀ���ת�Ƶ��ˡ��������ʽ��ʣ��������ϵ�������ϡ������ʸߵĹ���ʹ�����ʽ���ʶ�����գ��й��ķ��ز��г�������Ҫʵ���ʽ��ۺ��Ƕ��������ܵ�����Խ��Խ�ϸ�����ơ����2 �������ϻ�Ծ����Ʒ�ڻ����˵�Ͷ���߹�ע�Ľ��㣬ͬʱ�����ָ�ڻ����ٽ��Ƴ����ڻ��г��Ļ������ϱ��г�����ע�� ��������Ҫע����ǣ�����������ξֻ����ϡ��ѷ�ֹ����������ƫ��תΪ���ȡ���ֹ�۸��ɽṹ�������ݱ�Ϊ����ͨ��������Ϊ��۵��ص���Ҫ�����ʽ�ƫ����Ϊ���֣� ����2��2007 ��ũ��Ʒ�۸�������ԶӰ�� ����������Ʒ���⡢�����ݣ������ͣ�С�� ����ԭ��֮һ�����ʱ����������г��϶��ࡢС��������λ ����ԭ��֮����CPI �������ǣ�ͨ������Ԥ�� ����ԭ��֮���������������ʽ����ع�ʣ ������CPI ����+�������ʽ��ʣ�����Ľ�����ǣ�Ͷ����Ʒ������Ʒ����������Ʒ�������ѡ���ټ��Ͻ������ƽ�ũ��Ʒ��ʼ���ʲ�������ʾ�ˣ����ɳ�Ϊ�ʽ��˵Ķ���ԭ��֮�ģ�ũ��Ʒ��Դ��ҵƷ������ǿ ����ԭ�ͼ۸���ʷ�¸ߣ���λ����Ϊ��̬����������Ѱ��������Դ���������Դֱ����Դ����(��)�����ס����ᡢ����(��)��--���¹�ֵ ��������������ǣ������Ʒ�ȼ۸ı䣻ũ�������ֲ���������������ṹ�ı� ����3�������г�����ɺ���Ӱ�� ����ͨ�������������Է��֣��������ʽ��ʣ��Ȼ��ѰͶ�ʻ��ᣬͬʱͨ������Ԥ��ǿ�ң���Ʒ�Լ���Ʒ�ڻ���Ϊ��ѡ��������������ũ��Ʒ�������ƫ��ǡǡ��Ϊ���ʻ��𡢹���Ͷ���ʽ���Ѱ��Ŀ�꣬���մ���ũ��Ʒ�۸�Ĵ�����ǣ���ô���ջ�����г���������Ӱ���أ����±���ɼ�����

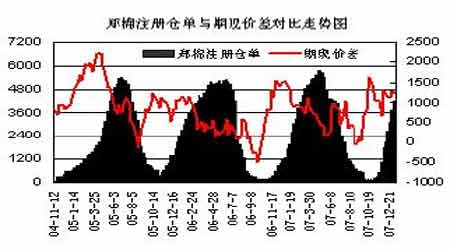

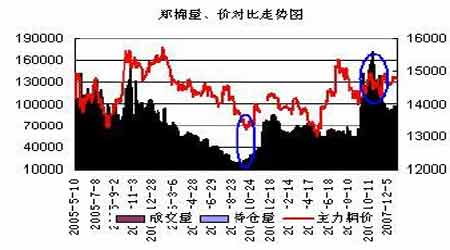

�������Ľ��ۣ����۸����Ľ������ƣ���Ԥ�Ʒ����Խ�С������ũ��Ʒ ����(��)��ҵ�����ݽ��D�D����������йؼ� ����1����11 �·��ٿ����й�������֯�����ϣ����ҷ�չ�ĸ�ί��ó˾��˾����ռƽ��������Ҫǿ�������㣬���й�������ȱ�ڽ���һ������2007 ��ȹ������г��۽���������ȡ����ҽ���ǿ��۵����о����������ڻ�˰�ȶ����ʩ�����ѿ��������Ҷ�������������ΪӰ��δ������ת�۵Ĺؼ��� ����2��12 ����Ѯ����ί��ʾ������ίƵ������֯��ҵ��������ʾ��������ʾ����ץ�����ʡ���������Ե�������²���ԭ�ϵĽ��飬Ҳ�dz�ֿ�����δ�����г����ܻ�ӿ����Դ������ʾƫ�������۴�������������������Ƕ����������г�����֧�������������Ľ����������ܻ���֣��ر���Ҫ�����ע�� ����3����˰���� ����12 ��26 �շ�������2008 ���˰ʵʩ���������������ڵ�һ��������ʵ��5%-40%��˰���Ի�˰�ʵ���5%�Ľ�������0.57 Ԫ/�������˰������ ������������� ��������������˰�۸���ڻ����11.397 Ԫ/����ʱ(�����ޱ���70.43 ����/������������7.34)���ݶ���˰˰��Ϊ5%���ۺϹ��ڸۿ�����۸�13648 �������˴ε�����2007 �������Ҫ�����������£� ����������˰�۸����11397 Ԫ/�ֵĽ����ޣ���ԭ���İ�6%�Ӽۼ�����Ϊ��570 Ԫ/�ֵĴ���˰��������ʽ������Χ�����µ�һ���ٷֵ㣬������Χ��ԭ����6%-40%����Ϊ5%-40%����ʽ����ʽϵ��Pt ��8.8 ����Ϊ8.686����Ϊ2.526%���䡣 ���������� ����(1)���ڵͼ۽�����˰���䶯�������ޱ��۵���43 ����/��ʱ����˰˰����2007��һ�£���Ϊ40%�� ����(2)�������ޱ�����45 ����/����70 ����/�������ޣ�2008 ��Ļ�˰˰�ʴ����½���һ���ٷֵ㣬��2007 ���½���120-140 Ԫ/�����ң� ����(3)�������ޱ��۸���71 ����/�������ޣ�����Խ�ߣ�ʵ�ʵ���˰���Խ�ͣ���˰˰�����2007 ��(���մ�����˰570 Ԫ/��) ����4����ҵ���߹�ע��ŵ� ���������Ϸ������Կ��������߳�ֿ�����2008 ���������Դƫ���ĸ�֣��ڹ����������ǵı����£��µĻ�˰������һ���̶��Ͻ����������ڳɱ��������ڻ�����������費ƽ���ì�ܡ� ������Զ��ԣ���������˰����ȷ��ǰ���£�������ҵ���߿������ٵ���Ҫ��������������ȷ��������Ŀǰ�������Լ�Ԥ����������Ź��٣���Ȼ�̼�������ֱ���߸ߣ�������������ﵽ���г�Ԥ�ڣ����ޱ�Ȼ�Ż�������С���Ļ�˰������Ԥ��������ֹ�����߸ߣ����մ����Ľ����Ȼ�������С����Ȩ�⣬��Ϊ�ؼ��� ��������֣���ʽ����ױ������Ծ��D�Dֵ���ڴ� ����1�����������������ޣ�ʵ���������ѹ �������ȣ����������ֻ��г����������Լ������г�ICE ���Ľ������������֣���ڻ�ʼ���ܵ�����������Լ������ͼ�У������ص��ע�����ؼ���ı仯���ֱ���2006.3.16ȡ�������̺�����۱仯��2007.9.11 ����ͻȻ����������ܱ�ũ��Ʒ�������������ع�ʣ��ͨ�����ͣ��Լ�2007.10.22 ���������䣬����ֻؽ������ʽ��룻 ������Σ�֣�����ε��������飬���վ�����ʧ�������е���Ҫ��������Ϊ�ױ�������Ҳ��һ���̶�������Ͷ�������ߵ����ģ������Ǽ�����ÿ����ϰ���(�»���Ӧ���н�)����ͼ��Ҳ�������Կ�����Ҳ˵������������ʼ��û�а��Ѳֵ�ѹ�����������ڼ�Ҳ�����ε������б����磻 ���� ���� ��������2007 ����Σ��������ܱ��г�����£�֣���������δ�����飬�ֱ���7�·ݷ����D�D�ֻ�������ţ����ޱ�Ͷ���ʽ������������ֵ�ѹ��û�У�9 �·ݷ����D�D��ֵ���������Ӹ���ʮһ���꣬�ֵ��ɱ�ƫ��Ԥ�ڣ����������ױ�����VS Ͷ�����������У����ջ����ױ���սʤ��������ʧ����ԭ��ܴ�̶������������ּ۲����֮�£��ױ�����ȡʤ�� �������δ�������ּ۲�ֵ��仯���ױ�Ͷ����Ҫϯλ�ֱֲ䶯�������ڻ��Ĺ�ע���㣻��������һ���Ƕ������������ɹ�����������ģʽ��ҲΪ����ҵ���ṩ��һ������ȶ��Ļ���;���� ����2���������ʽ�ṹ��ʱ�Ե�������� �������±��Ա��У����ǿ��Լ���������ͬ�Ƿ������г����ʽ�ṹ���������ӣ� ����(2007.5-7��9-10 ��)

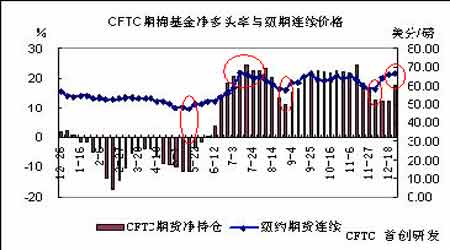

�����������������ڻ��г�һ����ֵ�ù�ע������ʽ�ṹ���ڹ����г�����ŦԼ�ڻ����г����г�ռ������������Ͷ�������Լ�ָ����������ױ��ֲ����������Գ��ֻ������գ��������������г����о��Եķ�������ã�����һ��ȷ���г�������������յ���Ըʮ�ּ������ȣ�����֣���г���2004 ��6 �·������������Կ������ֻ����������ĺۼ���Ͷ���ʽ�����������ޡ� ����3����������2008 ���ϰ���������������ױ������D�D�ʽ�ֵ���ڴ� �����ӹ�ȥ��2005��2006 �Լ�2007 ���ϰ�������飬��������һ�����Ƶ����⣬���������������м������У����������Դ��ڹ������ǣ����������ױ��̵����ؾѻ���2008 ���Ƿ���������Ƶ����Σ� ����07/08 ��ȣ�����˷����һ����ȣ��й�ģ���ʵı������˹��ڽ�������2007����ִ���»������ڱ�����չ�������ֱ�ӵĺ���ǣ������������չ�����������(���۸���3.0 Ԫ/�����ң���������ʷ��ߵ�03/04 ���)��������̣������г��������µ����������������13800 �����չ�Ƥ�ޣ���14800 �Ϸ����������ڱ�ֵ��������2005��2006 �Լ�2007 ���ϰ�����ױ�����ͽ�ѵ�����������̡�������·���ĸ��ȴ�����Ťת��Ŀǰ�Ѿ����ֻ��г�һ���̶��ϵ���ס�������ĸ�֣����ܶ�2008 ���ϰ��������������һ����Ӱ�죺 �������ȣ��ʽ���Ϣ�����ӣ����ϱ����չ��۸��ƫ�ߣ����ں����������۵ļ�λԤ��������ߣ��Ӹ����ձ���ͬ��07 ����ֻ��۸�13800 Ԫ������������������5 �º�Լ��ӯ��ƽ��������14400 Ԫ�Ϸ���Ҳ��2007 ��12 ����Ѯ��14500 ��������ȷ��Ϊ�ײ�����Σ�2007�����ֻ����ٵ�һ���ܴ������ǣ�����ʮһ�ڼ�Ľ��꣬�����������½��������չ���ע��ɲֵ���ѹ��������ǿ�����ܶԺ��������ʽ��γ�����Ӱ�죻���ߣ��������ں����ֻ��г��Ŀ��ã���ҵ�����ֻ��г�������۵���Ը��ǿ�����꣬��Щ�������ܶԺ��е��ʽ�����γ�������������� �����ġ������г������������������������Ԫ���ʨD�D���� ����1����������2008 ��������ڻ����� ����������������CFTC ������ICE �ڻ����г�Ͷ������ֲ����ڼ۱仯�Ա�����ͼ�� ����(2007.01.03-02.10-07.15-08.28-9.18-12.11-12.24) ���� ������ע����һ������Ҫ��������CFTC �����Ļ��ֲ���ŦԼ�ڻ��۸�Ա�����ͼ�������������Կ�����2007 ��2 �·ݵ�12 �·ݣ�����ľ���ͷ����ŦԼ�ڻ��۸��ϸ��������Թ�ϵ�� ����ͬʱ��Ҫ��ע������һ���ǣ���������2007 ��μ�ծӰ��ļ�����2008 ����ʽ����г��������ٽ϶�IJ�ȷ���ԣ��������Ʒ�г������ǹ�����ŵ���Ʒ������ܱ���Ʒ�ȼ۱�������Ʒ������Ϊ�ڶ���Ʒָ���������ϻ�������ȵ㣬�������г��Ͻ���õ����֡� ����2����Ԫ���ʷ������ܼ������ı�ֵ֮�� ������Ԫ���ʺ�ŦԼ�ڻ��Ա�����ͼ ���� �������۸�����Ԫָ�������Եĸ���ع�ϵ����ͼ��1995 �ꡢ2002 ����Ժ������Ŀ�����2007 ��Ĵ����ʱ�䣬��Ԫ���ڱ�ֵ�����У�������������۵���Ʒ������ԭ�͡��ȷ׳��ִ�����ǣ�11 �µ�ʼ��Ԫ�ӵ�ʱ��ָ��74 ������ʼ����������������ó�������Լ�������������Ԫ�ı�ֵԤ���ڴ��ַ������������Ӷ�Ҳ���������γ�����֧�š� ����3��������ط�����ʹũ��������ر����ʵ�� ����������������ũҵ���������������������Ͼ���������2007 ��12 ��14 �գ������������Ժ��������֧���ܶ�Ϊ2860 ����Ԫ��2007-2012 ��ũҵ���������˽����������÷�����������ũҵ������Χ��С����������������һЩũ���ﶼλ�����У����ṩ������ʽ�����֧��δ��5 ���ڵĿ�������Դ���ر�����Ŀ�� ���������ͬʱ��������ͳ��ʲ��ʽǩ�����ĺ������Դ���������ݸ÷�������2020 ������������ҵ����ʹ�����ͺı�Ŀǰ����40%��ͬʱ����Դ���������������������ȼ���ҡ�����ʹ������ʹ�䵽2022 ��ﵽ360 �ڼ��أ� ������������������ͨ���������������������Ϊ�������ѡƱ�йأ�Ҳ��Ŀǰ������Զ����Դ��չս���кܴ��ϵ�������֪������Ҫ����ԴԴ���ϵ�������Դ����ԭ�ϵ�������ҪӦ��Ŀǰ��ֲҵ�߹����������ϵȼ۸����������������飬Ҳ������Ч��;���������Ӳ���Ͷ�룻���Ͼ���������Դ����Ĵ������ԣ����г��ܵ����䣬�Ұ�����������������2007 �����������ǣ��Ʊ���ռ����2008 ����ֲ����������γ����ࡣ

�� ���˲ƾ��� ��

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||