|

|

���걨�������ǵ�����ֻ� ս�������������http://www.sina.com.cn 2008��01��10�� 00:07 �״��ڻ�

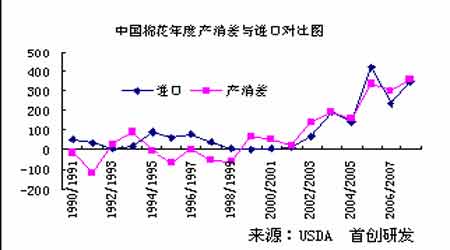

�����D�D�״��ڻ�2007 �����г��ع˼�2008 ��չ�� �������ؼ��ʡ� �������� �ȼ� ��� ���� ���� ������ժ Ҫ�� ����1������2008 ����������������������������ҽ��ܱ���Ʒ�ȼ�����ʧ�⣬�Լ��й���ģ���ʡ�������ܴ���֧����Ӱ�죬���������潫֧������ǿ�� ����2�����������Խ������г��������ת�۵Ĺؼ����ڻ�˰��ȷ����ǰ���£���˰����������ʱ����2008 ��������۲�����ԶӰ�죻 ����3��07/08 �����ʼ���ĸ����֣���ڼ������һ���ֻأ����˺��۵�����ע����Ҫ��Ͷ���ʽ�������Ʒ�г������Լ����Թ��裬�������������ƣ� ����4���ױ�����VS Ͷ�������У�֣�����������ʱ���������ױ�������ʤ��2008 �꽫��Ͷ�������ܷ�ȡʤ��һ���ؼ�����Զ��������ֵ��ijɱ��Լ��Ѷȶ����Ӵ� ����5������Ԥ�ڶ����ڹ�Ӧ���ؽ�Ϊ�����ı����£����ɺ��ӵ����������Ĺ��Ʊ�����������������Ƿ������������ص��ʽ�����������˰��������ֵ�Ȳ�ȷ����������Լ�£� ����6��������ԣ������9 �·��Լ�12 �·ݵ͵㽫��������ȵײ�������ΪĿǰս���������ֹ���Ƿ�Χ�������ǿռ�Ҳ��һ���Ŵ�֣�߱��Ϻõ�Ͷ�ʼ�ֵ�� ������һ���� ����ع� ����2007 ���������ǰ�м������ǹ��̣���������ĩ�ڼ�ֹ�����ȣ�չ���������ڼ�������ڻ�������Ҫ������5 ��Σ���������ͼ��ʾ�� ���� ������һ�Σ�2007 �괺��-5 ����Ѯ ������� ���ֻع� �ֵ�ѹ���� �����ڶ��Σ�2007.5 ��Ѯ-7 ����Ѯ ������� ������ֵ�� �ܱ���Ʒ ���̴��� �������Դ����Ԥ�� �����Ƿ����Դ��ڹ��ڣ� ���������Σ�2007.7 ��Ѯ-9 ����Ѯ �µ� �μ�ծΣ��������� ����������������ѹ�� �¾ɻ��۸�ʵ�ֽӹ���̣� �������ĽΣ�2007.9 ��Ѯ-10 ����Ѯ ���� �ֱֲ��� �չ����� Ԥ�ڹ��� ������ �ֵ�������ȷ�� �����������������֡������̱��룻 ��������Σ�2007.10 ��Ѯ-��12 ����Ѯ ��� ��ɱ��������һ���ֻ� Ԥ�ڳٳ�δ�� ���ּ۲�����ױ������ƺ� �����治֧�֡� �����ڶ����� Ӱ�����ط��� ����һ������̽�֨D�D����2008 ���� ��������2007/08 ��ȿ�ʼ���г�����ȫ���裬�������й����ڵij���ή���������������ֲ����������������ܴ���2008 �����鷢���ܴ�ı仯��Ҳ��Ϊ���г�����������֧�ţ�����������������棺 ������һ���ⲿ�����ϣ����ھ���2007 ���ܱ���Ʒ�ȼ۵�����ʧ�⣬06/07 ���������ֲ����������ƽ��������������08/09 ��ȣ����ϻ�������ھ��ֵ��Ʒ�֣���Ԫ���ʱ�ֵ����ȣ������۽����ֳ��������ƣ� ������������������ϣ��й������г�����Ϳ�ʡ�������������������ݵ���2007 ����ֵ�һ�����ţ������ڽ��ڵļ���ή�����г�Ԥ��Ŀǰ�Ѿ�����֧�����Ĺ��̣���2008���п�����������ﵽ�ʱ䣬�Թ����ۡ������۾��γ����á� ��������Ԥ�ڣ�������Ϊ�г����������еĽ�����Ҫ�������й��������Ĺ������ݲ�ͬ�����ϣ�ͬʱӦ�ý�ӡ�����ǽ������Թ���������ķ����� ����(һ)����ũҵ��(USDA)12 �·�ȫ��������Ԥ������ժ¼(��λ�����)

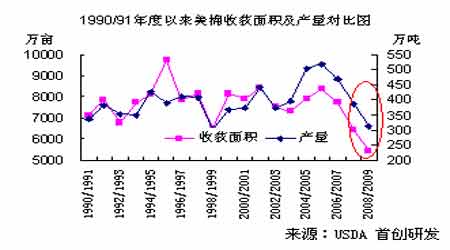

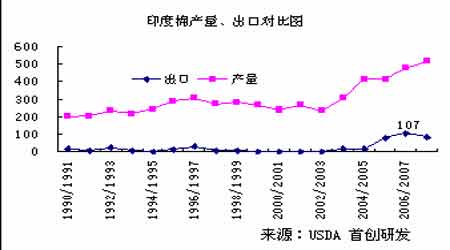

����������Դ��USDA ����������������ݱ��п����������������ȫ�����IJ������ƽ���������ƫ���������ǵ��������ں��й���������������ĩ��棬�������������У����Ա�2007 ��5 �·������Ա����ȫ���������Ԥ�����ݣ����Կ�����ӡ�����������ھ������ϵ����̣�������Ҳ��2007 ��ǰ�������ȵ��ߣ�������Ҫ����IJ���仯����������ķ����� ����(��)�й���������ӡ�ȹ�Ӧ���Ʒ��� ����1���й����棺Ԥ�ڽ����ܷ�Ŵ����������ֵ������ж�� ����ģ�������ݵ�Ŀǰ��Ȼ������˳���Բ����߸������ԣ������й����������ڡ������Լ�������ݶ������г���չ�в�����������Ԥ���е�2007 ���ڳ���ή�����ܷ������귢���ʱ䣬��Ϊ��ע�ص㡣 �������ȣ��������⣬����2007/08 ������������ڲ�����Ԥ�ھ�һֱ����Ϸ���Ա仯�����ʼԤ����670 ��֣���������770 ��֣��ٵ�Ŀǰ��700 ���ϯ�䴫�ţ��г�������Ӧ�ԣ����µĴ��Ų�һ���ǿ�Ѩ���磬��Ҳ�õ���ҵ�IJ��ֺ�Ӧ����ֱ�ӵ�ԭ���ǽ����½���û��Ԥ�����ӣ���������������ͬʱ�����»���������ʮһ�ڼ�����꣬�ܵ��ϴ�̶ȵ�Ӱ�죬δ���ߵȼ������ܳ�Ϊ�г��ij���� ������Σ��������⡣����ȶԹ������г��۸���Ӱ�����ľ����й�������Ԥ�ڵľ���������Ҫ�����й��г��������ܴβ�����������⣬���ص������г���Ԥ������ܶ������ϰ������������Ӱ��Ҳ��ʮ�־��ҡ��й�ģ���������Ѿ���������ϣ�����Ҫ�������һ��ij�������ر��Ŵ��г��ļ��˷�ӳ��������Ԥ�ڣ��������������������Ľ��ڡ�ԭ�Ͽ��ģ���еĵ�λ�ǻ���һ���ﵽ�ʱ䣬�����ܴ����ۼ��ٿ�쭡����������ڱ仯�����������ͼ�� ���� �����ڷ����й����г����������ڻ��г������ڻ�����Ĺ������ͬʱ����Ӧ�þ���������Թ��裬���������Զ�������ȷ�İ��գ�����07/08 ��ȹ�ȥ���ķ�֮һʱ����ڼ������һ���ֻأ�֣��14000-15000-14000 Ԫ���������56-65-58 ���֡����ԣ����DZ���ѽ��Թ�������ͳ��ڽ�����������ܸ�ȷ�İ������顣 ����2����������ֲ����������̶ȡ��������2008 �Ӵ�Ͷ������ ������Ŀǰ�������г������dz����У�������ǿ������֧�ţ���һ������ũ��Ʒ�ȼ�ʧ�⣬����������������Ĵ�С���Լ������������أ����伯����ȫ����Ҫ���������������ս�ֱ��Ӱ�쵽��������Ӧ�����ϣ���ͼ��90/91 ������������ջ�����������仯ͼ�� ���� ������2007 ����������������֣�������������������ʵ���ջ����ͬ������17%����2008 ��ĿǰԤ������С�����أ��ջ�����������ٴ�����15%������57 ����/Ķ�ĵ���ˮƽ��������������19%����ά��310 ��֣�����08/09 ��ȵ��г��γ��ش�����֧�š�������Ŀǰȫ����Ϊ���ĵ��������ڣ�һ����Ϊ��ʵ�����߸߽����Զ����� ����3��ӡ�ȣ�������ռ�����г��������������Ʋ��ģ������й��г����������������̶� ������ͼ��ӡ����90/91 ��������IJ����ͳ��ڶԱ�ͼ ���� ������ͼ�п��Կ�����ӡ������04/05 ��ȴ��������ڣ�����ȴ�����ʷ�ߵ�107 ��֣���Ҫ�����г����й����ڹ��ͻ�˹̹���ϼ����������Ԥ�ڲ�������ʷ�¸�521 ��֣����ڽ��ٴ���ʷ�¸߳���110 ��֡� ����2007 ��������ȹ����۴�68 �����Ϸ�������䣬������һ������Ҫԭ����ǹ���ӡ��������Ԥ�ڣ��Ӷ����������������г���������ӡ�������ӵ��������������������µ�ʱ�Ļ�����ƽ�ֶ����˶���δ�����б�Ҫ��ӡ���IJ��������ں����IJ��������ڷ��ڹ������г��ϵ�ͬ�ȵ�λ���ǡ� ����4��ȫ��Ӧ���Ƿ�ʽ��Ӧת��Ϊ������+ӡ�ȡ� ������07/08 ��ȿ�ʼ��12 �·ݣ������������۵IJ������������г��ܵ�Ԥ�������������������Ӱ�죬����������࣬�ƶ������У�����ͷ������������������56 ����--67����--59 ���֣��ڼ۹�ɽ��ʽ���ֻأ�������ԭ�������г��Թ��ʹ���ļ������⣬Ŀǰ�����������ܼ�����ǿ�����ĩ���(200 ��ָ���)�ܹ�Ӧ���ڱ���Ȳ���̫������������ȵIJ����г�ĿǰԤ��Ҳ�������ӣ���ӡ����ת��������֣������߸߳��ڲ���ˢ����ʷ��¼��һ���̶��ϻ�����ȫ������г��Ľ��Ÿ�֣����־ݾ��浱ǰ�ķ�չ�����������ڲ��������δ��ǩ�ۡ�ӡ�����й�����ȴ�����ã��Ӷ�����ĿǰŦԼ������IJ����ߵͣ����ֻ�����ķ�չ��2008 ����̶��ϸı䣬ֵ���г�˼���� ��������ӡ�������������ӣ�һ���̶��ϰͻ�˹̹����Ȳ������ٽ����Բ������ģ��Ӷ�����δ���й������г��������ľ��������������ȴֵ���о� ����(��)2007/08 ȫ����������������� ����2007 ��ȫ�������Ѵ���й���ӡ�ȣ��ܵ�����������ֵ��Ӱ�콫���������κι��ң�ӡ�ȸ������س��������Ŀǰ�������ԴӶ����ĽǶȶ�������ܵ�ή����������������֯��ҵ���ܵ��ij����Ԥ����2008 �껹�����ݣ�������������Ӧ�����ӵ�һ�������⣺ ����ӡ�ȣ������12 ��2 �շ�������Ϣ��ӡ��������ǰ��̨��һϵ�����ߣ�����������֯��ҵ���ڵij�����ҵ����¬����ֵ������ѹ������Ϥ�����Ѿ���ӡ�������ڽ����3 �γ��֡�Ԯ����������ҵ������������̨��һϵ�з����������漰��֯��ҵ���У�����֯Ʒ������ҵ���ܵĴ�����Ϣ������ԭ����2%��ߵ�4%�������������ⲿ�ַ�֯ԭ�ϵĽ��ڹ�˰�����罫������ά�Ľ��ڹ�˰�µ���5%(ԭ��Ϊ10%��7.5%)����2006 ��10 ����2007 ��12�£�ӡ��¬�ȶ���Ԫ�����Ѿ���ֵ��15%�����ڳɱ�������ӣ��Է�֯������Ƥ���������ҵ����ܴ� �����й������������ʵ�еĽ���ʽ������Ԫ����ֵ��ʽ����ӡ�ȵ�һ�����ܵ���Ӱ����������й���֯��ҵ���ٵ�������ȴ�Dz��ݺ��ӣ��Ǿ��dzɱ��������ʽ�������ɱ����棬�й�2007 ��Ľṹ��ͨ��������������������ϼ۸����ߣ��Ͷ����ɱ�Ҳ����������������Ͷ��ܼ��͵ķ�֯��ҵ����Ǻ������ʵģ����߾������������й���۽������ߣ���2008 ����ܼӾ磬��֯��ҵ��2004 �꿪ʼ�ĵ��ա�ѹ��������������ʱ�з�������������08 �������ȥ������г����������Ԥ��Ҳ�����ܴ���ۿۣ���Ӧ��������ֱ�ӵ�ì�ܣ�Ŀǰ�Ѿ��������г���������

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||