|

|

年度报告:供求紧张之势略缓 油价过百尚待意外http://www.sina.com.cn 2008年01月07日 08:55 北方期货

――2007/08 年度国际油市供求分析与价格展望 一、2007 年国际油价回顾与供求概述 1.2007 年国际油价运行趋势 2007 年的国际油价呈现先抑后扬的走势,而低谷端和峰值水平也均超出了2006 年的运行区间。以NYMEX 原油期价为例,年初受温暖天气曾使该油价一度下探至近每桶50 美元,此后几个月里,随着上一年度末期OPEC 减产效应陆续显现和发展中国家消费强劲增长的双重拉动,国际油价恢复了上扬态势。尽管2007 年大西洋飓风并未造就太多实质性减产炒作题材,但8 月以后美国次级债危机升级引发美元汇率暴跌,石油与黄金一道作为保值避险资产大受基金追捧,油价在11 月里逼近每桶百美元大关。应欧美消费国的强烈要求,OPEC 组织做出了11 月开始产量调增的决议,由于当时阿联酋三大油田检修,12 月开始出现供求改善的迹象,年末纽约油价徘徊于在每桶90 美元附近。 2007 年国际原油市场乃至商品期货市场均出现了紧盯美元起伏的特征,由于美联储降息预期之口被打开,大量的指数基金介入商品市场对冲汇率风险,美元因素不可忽略。下面的图清晰的显示,美元贬值为油价带来更大的涨幅,剔除此因素2007 年末的真实纽约油价在每桶70 美元的水平,只高出去年价格区间顶端10 美元左右。 2.2007 年国际油市供求基本面概述 回首年初各大机构对2007 年油市供求预测,发展中国家石油消费如预期猛增,但原本被寄予厚望的非OPEC 国家石油供应增长却令人失望,这是造就年内全球石油库存水平维持低端偏紧形势的最主要因素。 下面是2007 年全球石油供应、需求和库存变化的概述。 a.产量供应: 根据美国能源部2007 年12 月份的最新统计和评估,2007 年全球石油日产量为8486.0 万桶,较2006年仅增长26.2 万桶或0.31%。 OPEC 组织年度平均日供应量为3498.4 万桶,较2006 年下降了30.5 万桶,产量下降主要由于该组织2006 年11 月决议每日减产120 万桶,而尽管2007 年11 月开始每日增产50 万桶,但对全年供应量均值贡献不大。非OPEC 国家和地区产量依旧互有增减,平均日供应量为4987 万桶,较2006 年增长仅57 万桶或1.15%,增幅低于2007 年年初时的预期。增长贡献点主要集中于前苏联及里海地区、北美(美国和加拿大) 和南美的巴西等,日产量增幅分别为48.2 万桶、23.4 万桶和15.2 万桶。北海地区(英、荷、德三国海上加丹麦、挪威)和墨西哥则继续着产量下滑趋势而成为负项,日产量分别下降了23.1 万桶和18.4 万桶。 b.消费需求: 根据美国能源部2007 年12 月份的最新统计和评估,2007 年全球石油日需求量为8578.5 万桶,较2006年增长105.8 万桶或1.25%,发达国家需求继续下滑,而发展中国家需求增长十分强劲。 OECD 组织石油日需求量为4921 万桶,较2006 年下降10 万桶或0.20%,其中美国和加拿大日消费分别增长7 万桶和6 万桶,欧洲地区和日本日消费量分别下降25 万桶和7 万桶。非OECD 的国家和地区日需 求量共为3657 万桶,较2006 年上升116 万桶或3.28%,其中中国、、印度、中东和南美地区日需求分别增长41 万桶、13 万桶、29 万桶和11 万桶。 c.库存水平: 由于2007 年全球石油需求增幅远高于产量增幅,2007 年全年OECD 库存均维持在偏低水平。根据国际能源署12 月月报的统计,截止2007 年10 月,OECD 组织石油库存可用天数为52.6 天,明显低于近5 年平均水平。 二、2008 年国际油市供求形势展望 1.世界宏观经济增长预测 国际货币基金组织(IMF)2007 年10 月发布了最新一期的《世界经济展望》,得益于新兴市场经济体总体稳健的基本面和强劲的增长势头,全球经济明年仍将保持比较坚实的增长步伐,预计全球经济在 2007年将增长 5.2%,在 2008 年将增长 4.8%,对 2008 年的预测比先前的预期下降了0.4 个百分点,即便如此仍将为连续第5 年超过4%的增长,创30 年来最长的持续扩张期。但报告同时指出,全球经济前景也面临明确的下行风险,主要是金融市场危机可能加剧,导致更显著的全球经济增长率放慢。因此,政策制定者的当务之急是使金融市场恢复到比较正常的状况。经济前景面临的风险还包括潜在的通货膨胀压力、石油市场的不稳定性、外汇大量流入给新兴市场造成的影响以及全球失衡。同时,人口老龄化和全球化面临更大阻力等更为长期的问题也令人担忧。

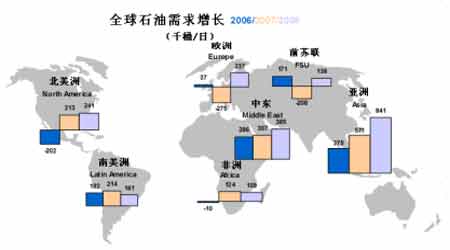

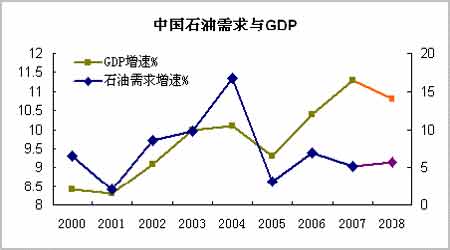

2.中国和中东引领全球石油需求增长 根据国际能源署2007 年12 月月报的最新预测,2008 年全球石油原油日需求将达到创纪录的8780 万桶,较2007 年的水平增加210 万桶或2.5%,包括中国在内的亚洲和中东地区将贡献增幅中的近六成,在冬季天气寒冷程度维持平均水平的前提下,去年一度减少的欧洲和前苏联地区需求都将恢复增长。 由于经济发展迅速,中国需求近几年来一直是世界石油需求的领头羊。尽管外部环境美国经济减缓的部分负面影响,但市场多数机构仍有信心认为中国经济继续维持10%的高速增长。世界银行11 月发布的《东亚经济半年报》预计2007 年中国国内生产总值(GDP)增长率将达到11.3%,2008 年会略微放缓至10.8%。2007 年中国官方多次上调利率和准备金率,明年还将实施“从紧”货币政策,预计政府会通过加息等措施控制经济过热,从单纯经济增长目标向物价稳定、汇率稳定、就业充分、贸易平衡、金融稳定以及环境保护方面进行权衡。国际能源署最新预测2008 年中国石油日需求将增长40 万桶,该机构认为三个支持明年中国经济增长的因素为即大量美元外汇储备、非常有利的汇率政策以及明年奥运会之前的支出。 由于油价不断高企,中东地区的石油需求增长成为仅次于中国的另一股力量。该地区消费得益于石油美元对经济增长的助燃作用,这种经济增长集中体现在基础建设、发电、海水淡化及石化加工等行业。此外,科威特、卡塔尔、沙特阿拉伯和阿联酋等中东各国的人口增长也是推高当地能源需求增长的重要因素 之一。 3.美国政治经济前景存有变数 就如2006 年末多数人未曾料到次级债问题在今年演化为危机并影响之剧,目前市场各方对于此次危机对未来美国乃至全球经济的影响程度争论不一。由于美国次级债的持有者遍布全球,危机迅速蔓延,并在 2007 年夏季达到顶峰。出于对美国房市疲软和信贷问题对经济造成负面影响的担忧,美联储美联储在2007年9 月18 月会议上决定四年来首次降息,此后又多次采取向金融市场注资以及下调联邦基准利率和贴现率等积极的货币调控措施。美元指数在创15 年新低后,2007 年12 月出现强劲回升,是筑底还是反弹?从汇率与商品价格的角度来考虑,其结果将决定着2008 年的名义油价强弱走向。由于油价快速上涨传导,全球范围内通胀压力正在加剧。如果说,过去几个月里降息有应急之嫌,那么未来一年美联储的货币政策必将在挽救经济增长和抑制通胀中不断权衡。即便美元利率尚有下调空间,但美联储使用该工具时将更加谨慎,笔者倾向于2008 年美元汇率将维持低位震荡而非迅速下挫。 2008 年又是美国的总统大选年,这为该国经济前景增添了新的不确定因素。2004 年石油巨头撑腰的布什政府连任以来,国际油价翻了一番有余,目前美国民众对汽油价格飞涨已怨声载道,这一点已成为民主党攻击的有力武器。大选前的美国对外军事和财政政策倾向将取决于共和党是要迎合选民还是下台前大捞一笔。一旦2008 年11 月后更加侧重民生问题更多的民主党当政,那些过去几年能源市场新闻里经常看到的地缘政治因素或将减少很多。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||