|

|

年度报告:2008年铜价交易重心将会逐步下移http://www.sina.com.cn 2008年01月04日 08:18 北方期货

2007 年铜市场回顾与2008 年展望 一、 2007 年行情回顾 2007 年铜市场的行情走势大致可以分为四个阶段。 1、 第一阶段:探底 2007 年1 月份,铜价延续了2006 年下半年的跌势行情,价格跌落6000 美元,并在2月初探出5250 美元低点完成探底,之后价格震荡回升。此前的价格下跌主要是受中国进口低迷且西方国家铜消费出现显著滑坡影响,价格从8000 美元高位震荡跌落。而导致西方国家铜消费下降的主要原因则是由房屋市场转入萧条引发的。 2、 第二阶段:回涨 从2 月初完成下跌探底行情之后,在2 月份至4 月份期间铜价一路上涨,并在4 月份再次触及8000 美元高位。推动铜价迅速回升的主要因素是期间中国进口需求出现了迅猛增长,1-4 月份中国精炼铜进口需求实现同比增长240%。中国的需求增长抵消了西方国家的消费滑坡,铜价因而再次回暖并回涨至记录高位平台。 3、 第三个阶段:高位盘整 4 月份之后,因中国进口量出现回落,铜价则在7000-8000 美元区间盘整了半年之久。 市场对美国经济预期的反复,也是导致铜价在高位反复起落的重要影响因素。 4、 第四个阶段:再次回落 进入10 月份,铜价从8000 美元下跌,一路跌落7500 美元,7000 美元,并在12 月中 下旬跌出6317 美元低点。铜价再次转弱的影响因素有美国次级债券危机深化,以及季节性供应过剩等因素,其中季节性过剩是导致价格持续跌落主要原因,期间LME 铜库存出现持续回增,并且现货价格也从升水转为了贴水格局。 从2007 年大部分的交易时间来看,铜价的交易重心处在7000 美元以上,因而2007 年铜价总体特征是以上涨行情为主的。从根本上说,供应偏紧是推动铜价上涨的核心因素。2007年铜市场罢工不断,铜矿产量增长依旧缓慢,虽然冶炼产能有大幅提高,但铜产量增长速度不及消费增长。根据ICSG 统计数据,2007 年1-9 月份,全球精炼铜产量为1353 万吨,而铜需求量则高达1380 万吨,市场存在供应短缺量27 万吨。其中初级精炼铜同比增长50 万吨,再生铜产量增长14 万吨,精炼铜产量同比增长64 万吨,而消费同比增长了92 万吨。 因此,供不足需是铜价能够从5500 美元之下走出升势的决定性因素。 二、 2008 年市场展望 1、 经济形势分析 2007 年10 月17 日,国际货币基金组织发表的《世界经济展望》报告预测,2007 年和2008 年全球经济将分别增长5.2%和4.8%,均低于2006 年的5.4%。 该组织对2007 年经济增长率的预测与2007 年7 月的预计相同,对2008 年增长率的预测则比2007 年7 月的预测低0.4 个百分点。 该报告指出,尽管全球经济在最近几个季度里保持强劲增长,但金融市场动荡使增长前景蒙上了阴影。不过,得益于新兴市场经济体总体稳健的基本面和强劲的增长势头,2008年,全球经济仍将保持比较坚实的增长步伐。报告同时指出,全球经济前景也面临明确的下行风险,主要是金融市场危机可能加剧,导致更显著的全球经济增长率放慢。 经济前景面临的风险还包括潜在的通货膨胀压力、石油市场的不稳定性、外汇大量流入给新兴市场造成的影响以及全球失衡。同时,人口老龄化和全球化面临更大阻力等更为长期的问题也令人担忧。 报告预测,2007 和2008 年,发达经济体经济增长率将分别为2.5%和2.2%,低于2006年的2.9%。美国两年经济增长率均为1.9%,低于2006 年的2.9%,比7 月的预测分别下降0.1 和0.9 个百分点。2007 年英国经济增长率略高于2006 年,日本、加拿大和其他发达经济体2007 年的经济增长率则比2006 年有所下降。 报告预测,2007 和2008 年,欧元区经济将分别增长2.5%和2.1%,增长率低于2006 年的2.8%。德国经济两年将分别增长2.4%和2.0%,增长率低于2006 年的2.9%。法国、意大利和西班牙2007 年的经济增长率也将低于2006 年。

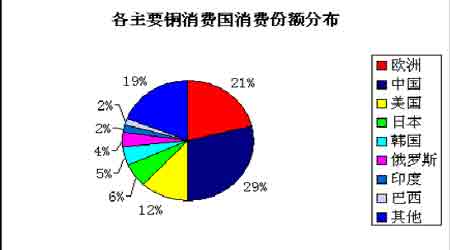

从全球的经济格局来分析,2008 年西方国家的经济形势不是非常乐观,西方国家的消费预计仍难有较大起色,尤其美国铜消费大半集中在房屋市场,因而这些地区铜消费难以对全球铜市做出正面增长贡献。根据国家统计局和海关数据,2007 年1-9 月份中国表观铜消费增长87 万吨,其中产量增长约27 万吨,进口增长60 万吨,由此不难看出中国的铜消费增长几乎与全球铜需求增长量相当,因此2008 年中国的铜需求依然是全球铜市需求的决定性力量。 2、 铜市需求分析 从长期来看,世界精炼铜消费量趋向增长。但在不同阶段,精铜消费的增长速度有快有慢,这是由全球经济环境所决定的。 图1 从图1 中,我们不难发现当全球经济成长高于3%时,铜市场的消费增长情况都比较理想,而当全球经济成长放慢时,铜市消费增长也会放缓甚至出现下降。不过2005 年全球经济 成长速度在3%以上,但铜市消费反而出现下降是一个例外,这有可能是市场高估了2004 年的消费并低估了2005 年消费的结果所致,因为中国市场的表观消费与实际消费之间存在一些偏差。2006 年和2007 年全球经济继续保持高速增长,全球精炼铜消费保持同步高速增长。根据ICSG 的统计数据,截止2007 年9 月份,世界精炼铜消费同比增长了92 万吨,其中中国表观铜消费同比增长38%,消费增长量为87 万吨,进口量增长60 万吨,大大超过市场预期,这也反映出此前市场对中国的实际铜需求是明显的低估了,而07 年中国表观铜消费大幅增长应不是一年之功。 图2 图2 展现了2007 年主要铜消费国和地区的铜消费份额。从图2 中,我们可以看到前8 位的主要铜消费国所占的消费比率高达世界消费总量的81%,这说明铜市场的消费分布是非常不均衡的,而且各国的消费地位在过去十年中还发生了较大的变化。早在1997 年,中国的铜消费量还居于日本之后,但在此后五年,中国的铜消费量则已经跃居美国之上。确切地说,在2000 年前在铜消费市场唱主角的是西方欧美国家,但在2000 年后铜消费市场的主角换成了中国、俄罗斯、印度和巴西,这些国家也被市场称之为金砖四国。不过印度和巴西在铜消费量的基数上都不超过40 万吨,因而这两个国家只是有较快增速,但在增量方面的影响力则是微不足道的。世界范围内真正对铜市场的消费有深刻影响力还是中国、欧盟、美国主要消费市场。 在ICSG 的统计数据当中可以看到,西方发达国家铜消费出现普遍下降趋势,其中美国铜消费同比下降了4.2%,欧洲地区下降2.3%,澳洲下降10%、不过亚洲地区除中国外铜消 费增长了3%,非洲铜消费则增长9%。从以上数据对比来看,2007 年除中国外的铜消费市场消费增减量基本相当,预计全球消费看中国的格局在未来几年都很难发生改变。 图3

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||