|

|

年度报告:豆类市场有望展开牛市行情http://www.sina.com.cn 2008年01月04日 08:17 长城伟业

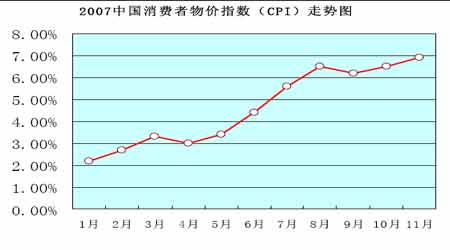

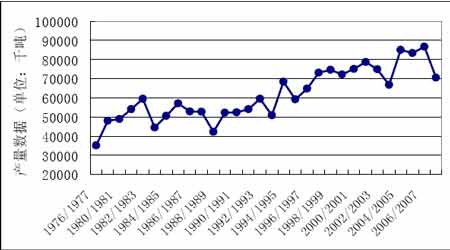

本文综述:内外盘大豆期价在2007 年下半年展开了波澜壮阔的大牛市行情,CBOT 大豆各合约期价皆站上1000美分。由于供应偏紧,需求旺盛,预计明年第一季度CBOT大豆期价将维持牛市行情,当月合约期价有望触及1200 美分/蒲式耳。在第二季度,美盘大豆期价可能因大豆播种面积扩张而出现调整行情,支撑位在900 美分---1000 美分区域。国内大豆期价受外盘的提振,期价也将震荡上行,08 年第一季度将触及新高,连豆主力A809 合约期价可能达到4800 元/吨位置,第二季度后期价格则有调整的可能,调整支撑位在4000元/吨左右。 --------2008 年上半年大豆走势展望 2007 年下半年大豆市场展开波澜壮阔的大牛市行情,期价受到北半球大豆减产、全球大豆需求旺盛、美元贬值以及原油价格上涨的推动, CBOT 大豆期价上涨到34 年来的新高,美豆各合约全部站上1000 美分之上,其中当月合约达到1164 美分的高点,展开了强劲的牛市行情。从国内市场看,大连大豆期价受到美豆上涨的提振,也在下半年开始展开了飙升行情,主力合约刷新了三年来新高,期价主要受到美盘大豆暴涨、进口大豆成本持续攀升以及国内大豆减产、农户惜售等利多因素支持,同时国内大豆制品豆粕和豆油的需求稳健增长也令大豆奠定坚实的牛市基础。预计在南美新豆上市以前,大豆期价的牛市行情将持续到明年上半年,直到南美新豆全面上市,全球大豆供应偏紧的局面才有可能获得缓解,届时市场的炒作重心将转向美国新豆播种面积以及美国中西部产区的天气,令期价出现较大的震荡行情。但在国际原油价格飙升、通货膨胀升温的背景下,大豆价格正在寻求新的定位,期价波动范围也将上移到新的区间。 一、 宏观经济形势分析 2007 年原油价格大幅飙升,美国发生次级贷款危机,世界经济增长受到一定影响,国际货币基金组织预计2007 年全球经济增长速度为5.2%左右。次级债危机增大了世界经济发展前景的不确定性,国际货币基金组织下调了2008 年全球经济增长预期,但明年支撑经济增长的基本面是强劲的,尤其是新兴市场经济体仍然保持强有力的增长势头,国际货币基金组织预计2008年全球经济增长为4.8%,从历史数据看,08年的经济增长数据仍处于相对高位。 从我国情况看,2007 年国内食品和居住类商品价格涨幅较大,CPI指数逐月攀升,通货膨胀风险加剧。中国人民大学经济研究所报告预测2007年中国全年GDP 增长达到11.44%,2008 年将在2007 年的基础上小幅回落,GDP 增速预计达到10.5%。中国社科院发布的《2008年中国经济形势分析与预测》认为,自2007 年第二季度以来我国经济增长速度由偏快转向过热,预计2007 年国民经济增长速度将超过去年水平达到11.6%。国内投资和出口增速较快,全社会固定资产投资额实际增长约21.6%,外贸顺差将达到2680 亿美元,消费品价格上涨显著,2007 年CPI 增速预计达到4.5%,资产价格高位持续攀升,资源、环境的压力增大等。国家统计局在12月11日公布的统计数据显示,2007年11月份居民消费价格指数(CPI)同比上涨了6.9%。在1―11 月份价格总水平上涨4.6%中,食品类价格上涨11.9%,影响价格总水平上升4 个百分点,占涨价因素的87%。国家统计局总经济师姚景源表示,预计今年全年CPI 涨幅在4.7%左右,是自1996 年以来的年度最高涨幅。 经济增长、通胀升温的宏观经济背景为农产品期价提供了上涨的外部环境,尤其是大豆市场供应偏紧以及下游产品需求旺盛的支撑,造就了大豆市场的牛市行情。 二、 大豆供需情况分析 2007/08 年度全球大豆供应偏紧。据美国农业部12 月供需报告数据显示,2007/08年度美国大豆产量为7061万吨,比去年下降18.6%。中国大豆产量为1430 万吨,比去年下降11%.北半球大豆减产令全球大豆供应趋紧,唯有南美大豆产量增加才能弥补北半球的减产,缓解全球大豆供应偏紧格局。USDA 报告数据预测巴西本年度产量为6200 万吨,比去年增产300万吨左右,而阿根廷的大豆产量预计比去年下降20万吨至4700 万吨。这样比较一下,预计2007/08 年度南美大豆的增产幅度大致在300 万吨左右,而本年度单美国的减产幅度就达1616 万吨,因而南美大豆即使在明年第二季度获得大丰收,亦远不足以弥补北半球的减产幅度,且明年第一季度是南美的夏季,产区出现高温干旱的可能性较大,对作物的单产水平有较大影响,使得南美大豆的最终产量水平可能达不到预期水平。因而,07/08年度全球大豆供应紧张几成定局。USDA 在12 月供需报告数据预测,07/08 年度全球大豆总产预测为2.2159 亿吨,消费总量则高达2.3520亿吨,产不足需,全球库存进一步下降,预计本年度全球期末库存为4732 万吨,比去年下降22%左右。大豆的供需紧张给大豆期价提供了较强的利多影响。 全球豆粕供应总体平衡,据USDA 报告数据显示,07/08 年度全球豆粕供应总量预计为1.6131 亿吨,比上年度略增4%,而消费需求总量预计为1.5951 亿吨,比上年度略增5%。产量能够满足消费。 07/08 年度全球豆油总产量预计为3797万吨,比上年度增长168万吨。需求总量为3805万吨,比上年度增长237万吨,需求增速高于产量增速,主要因豆油在生物燃料领域的需求增长较快,期末库存从上年度的304 万吨减少到257万吨。 美国历年大豆产量数据(单位:千吨) 三,巴西和阿根廷大豆播种面积增幅有限,南美大豆产区天气将为市场炒作焦点 由于2007 年9 月份和10 月份巴西北部天气较为干旱,使得巴西大豆播种较晚,进入12月份,巴西大豆产区降雨趋于正常,作物生长条件改善,但是由于作物播种初期进度滞缓,使得巴西大豆总面积的增长幅度受限,预计07/08 年度巴西大豆播种面积比上年度增幅在5%左右,大致在2200 万公顷。而据阿根廷布宜诺斯艾利斯交易所的预测,07/08 年度阿根廷大豆播种面积预计比上年度增长4.3%至1680万公顷,但是由于阿根廷也在播种初期遇到干旱问题,播种进度比去年同期落后,因而预计播种面积增幅可能达不到预期,且美国农业部预计阿根廷07/08 年度的产量不增反减,显示USDA 预期阿根廷的大豆面积增幅有限,单产则可能受到不利天气影响而较低。 今年全球气候受到拉尼娜天气的影响,拉尼娜天气是指赤道太平洋东部和中部海表温度大范围异常变冷,其对全球各地区的气候产生一定的影响,其中对巴西的天气影响体现为巴西东北部降雨偏多,阿根廷则容易出现干旱。油世界预计拉尼娜天气可能持续到2008 年2月份或者3月份,这可能使得巴西南部、阿根廷中部和南部的作物面临不利天气的影响。巴西部分产区降雨偏多可能诱发大豆锈菌病,巴西南部则有可能干旱,阿根廷的干旱情况有加大的危险,这些因素都可能导致南美大豆作物生长受到不利影响,导致单产水平下降。这个因素将成为大豆市场的关注重心之一。 四、预计明年美国农民将增加大豆播种面积,相应缩小玉米播种面积 大豆和玉米是两个竞争播种面积的作物,传统上美国农场主在播种大豆和玉米面积的比例一般各占50%,但由于2007 年春季美国玉米期价因乙醇消费需求潜力巨大而窜至10 年来的新高,吸引美国农场主大幅扩大玉米播种面积,打破了大豆和玉米播种面积的平衡,2007年春季美国玉米播种面积大幅扩大到9290万英亩,比06 年提高19%,创下63年来的新高。 而大豆播种面积则下降到6410万英亩,比06年下降了15%,从而导致2007/08年度美国大豆产量大幅下降,推动大豆期价走出了强劲的牛市行情。 然而经过07年下半年的牛市扩张之后,CBOT 大豆期价已经涨到34 年来的新高,种植大豆的效益大幅提高,且随着氮肥价格的暴涨,种植玉米的成本提升较大,而大豆的氮肥消耗量小于玉米,成本也较玉米更低,这使得农场主在考虑到成本和价格等综合因素之后,2008年的播种意向将更多倾向大豆,扭转2007 年春季过度播种玉米的局面,市场人士预计2008 年美国农场主将会把玉米和大豆的播种面积比例重新调整为50/50的水平。这样就使得2008年美国大豆播种面积将会比07 年增长630 万英亩左右。该因素可能对明年上半年大豆期价走势产生较大的影响。

|

|||||||||||||||