|

|

ȫ������г�������� 08�������Ͻ����ߵ�(3)http://www.sina.com.cn 2008��01��04�� 08:16 ����ΰҵ

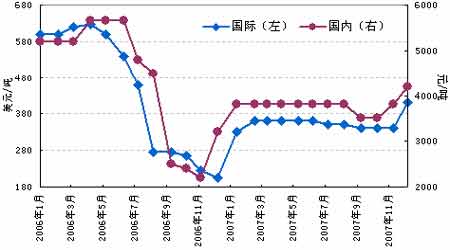

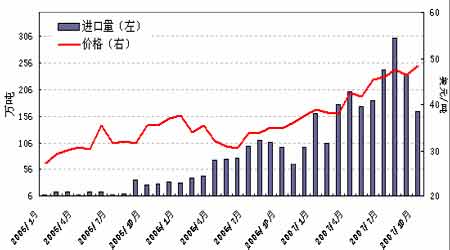

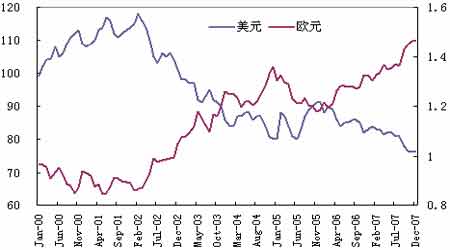

����4���ɱ����ز������� ����������ļ��Ⱥ��ϰ���ԭ����ҵ������ʱ�ⲻ�٣��������Ը��ܵ��ɱ����ӵ�ѹ����������һ·�µ���ͬʱ�������������������ϵijɱ�ȴ���Ȳ��������ϰ��꣬�������������½���ֱ��Ӱ�쵽�½����������ܵ�Ͷ���������������������������½�����״��ڳ���ǰ�����������������������۸�ʼ�Ȳ��������ڲ���һ���µ�ʱ���ڣ����������ϵ��������۸�11 ����Ѯ����������������3500 Ԫ/���ϵ���3800 Ԫ/�֣�12 ����Ѯ�������������ϵ�400Ԫ��4200Ԫ/�֣������������۸��������ȵ�330��Ԫ/������410��Ԫ/��(FOB)(ͼ9)�� ����ͼ9���������۸����� ���� ����ͼ10����������������������ڼ۸� ���� ������������2008�����г�չ�� ����һ������������Ҿ��÷�չ���ܳ��������»� ������Ϊ��Ҫ�Ĺ�ҵԭ���ϣ������۸���ȫ���۾��ñ仯������ء������õķ�չ�������Ե������ԡ��ھ����������ڹ����У������ԡ�������ġ�Ϊ�ȵ������ز����ɰ����˱��־����������ڵġ�������ġ����������ز������Ŵ�Σ�������������뽵Ϣ���ڡ���Ԫ�µ���ԭ�������ֻ�Ӿ��������õ��»����桪�������úܿ����ٴγ��֡����͡�����������������ʺͽ���ָ����ʷ��ϵ���������ߴ�������ع�ϵ(ͼ11)�������ʴ������ƫ��ˮƽ��ʱ��ÿһ���ϵ����ʣ�ʵ����Ͷ���߷����˹�ҵ������ʢ����������ǿ�����źţ��෴������µ����ʣ�����ζ�ž��ÿ�ʼ�»������������½��������۸�����ת�ۡ����ڽ��������������������������µ�����ֱ����ء� ����ͼ11������������������ָ���Ĺ�ϵ ���� ����������۵������������ֵ���ƶ���������ҵ���� ����2008�꣬�й�����ȡ���Ҵӽ����ߡ������Ͽ����ع�Ӧ�����������Ŵ���ʵ����ɫGDP������һϵ�����߱ؽ���08��õ����֣������������������������ʵ����������������ѹ�Ʒ��ز����ѣ��������γ�ֱ��Ӱ�졣�������08���Խ���������ͨ�������Ϲ��ҿ��ܼ���������˰���ߣ��Ӷ����ڹ�Ӧѹ�����Ѷ������ӣ����ұ������ƹ���ԭ�����ܵ��������ţ�������ϴ����Ϊ��Ȼ��ֻ�����۵��ƹ���ƽ���ɱ�����ʵ�ֲ�ҵ���ϡ� ��������ȫ��ԭ����Ӧ�����ֽϿ����٣��������г����ֳ��� ����2008 ��ԭ�������Ծ��������й���Ԥ���й�ԭ��������ͻ��1500������ң��ж������ǵ������ٶ��ڼӿ졣���ʵ���������ò���Ҳ��½���������������г����ֳ��ͣ�LME����������ӽϴ��ֻ����ִ����ˮ��Ԥ�������Խ����������µ���֡� �����ġ���Ԫ�ij�����ֵ���ܶ����۴���֧�� ������2000����������Ԫ�����˱�ֵʱ��������Ϊֹ����Ԫ��ŷԪ��ֵ���ȴ�42%(ͼ12)����Ԫ��ֵ������Ԫ�Ƽ۵���Ʒ�۸����Ǿ���֧�����ã�������Ԫ�μ�ծΣ���ı������Ƕ���Ԫ���õ���һ�ξ��������2008����Ԫ������ֵ������һ���̶���֧�����ۡ� ����ͼ12����Ԫ��ŷԪ���� ���� ��������������Ԥ��2008������������ֺ��������֣���������Ϊ2300-2650��Ԫ/�֣�������������Ϊ17200-19000Ԫ/�֡� �����塢Ͷ�ʽ��� ������ 2008�������µ����սϴ��������ó��˾�ɽ����۷���֮�ʶԻ���Զ�ں�Լ�գ��������ڱ�ֵ�� ������ �Թ��������г�Ϊ��������μӹ���ҵ��������17200-18200Ԫ/��ʱ�ɱ���Ϊ���������ڴ���������������뱣ֵ�� ������ ������ͨͶ������˵�����������漫Ϊƣ��������Ͷ���߿�����������ʱ�ա� ��������ΰҵ��Ϣ���� ���S��

�� ���˲ƾ��� ��

|

||||||||||||||||