|

|

年度报告:千厂万厂出糖日 总把新糖压旧糖(2)http://www.sina.com.cn 2008年01月04日 08:15 长城伟业

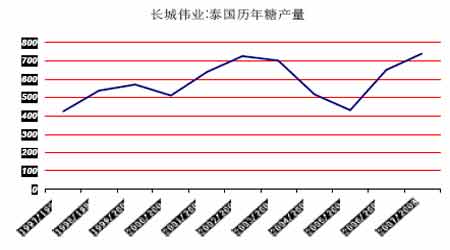

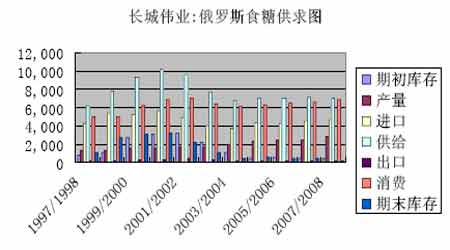

泰国:作为全球第二大食糖出口国,泰国的食糖生产不仅对其周边国家产生巨大的影响,对国际糖价的涨跌也发挥着不可忽视的推拉作用。虽然到目前为止泰国蔗糖管理委员会(TCSB)尚未正式发布07/08制糖年的生产数据,但TCSB 初步估计07/08制糖年泰国的甘蔗产量将从06/07制糖年的6,380万吨增至7,000万吨万吨左右,从目前掌握的资料看,TCSB的初步预测数据与市场放面预期的数据出入不大。最近泰国糖厂有限公司(TSMC)也预期07/08制糖年泰国46家糖厂的甘蔗入榨量将从06/07制糖年的6,380万吨增至6,815万吨,食糖产量可望从06/07 制糖年的670 万吨增至720 万吨,食糖出口量将增长15%,从06/07制糖年的约480 万吨上升到550 万吨;泰国农业合作部农经办(OAE)预期07/08 制糖年泰国的甘蔗产量将增长8.47%,从06/07制糖年的6,719 万吨增至7,288万吨。 欧盟及其他国家: 根据F.O. Licht预测,欧盟07/08制糖年的甜菜糖产量将达到1744.7万吨,高于上一制糖年的1737.5 万吨。 同时,Licht认为07/08榨季欧洲(欧盟、俄罗斯、土耳其和乌克兰)的甜菜产量将为2648万吨,低于06/07年的2736万吨。 目前俄罗斯07/08 榨季已从838,130 公顷的甜菜地里共收割了2447 万吨甜菜,平均每公顷甜菜的亩产量为29.2 吨。在去年同期,俄罗斯的甜菜种植面积为777,140公顷,收割甜菜2466.6 万吨,平均亩产量为31.74 吨/公顷。今年的单产有所下降,但种植面积却增力了60,990 公顷。据Soyuzrossakhar 的预计,今年俄罗斯产精制糖600 万吨,比去年的580 万吨增长3.4%。其中,最大的增长量在加工进口原糖所产的精制糖方面,从去年的263 万吨增至290 万吨。但是今年的国产甜菜糖却有所减少,预计从上年的326.5 万吨减至309.5 万吨。另外,在12 月-明年5 月俄罗斯提高原糖进口关税之前,原糖进口的节奏加快,估计到今年年底的库存量将达250万吨,这将给明年俄罗斯国内糖价带来压力。目前俄罗斯产甜菜糖累计280.3 万吨,高于去年同期的274.3 万吨。共有55 家糖厂在生产甜菜糖,去年同期开机的糖厂总数为59 家。糖厂共收到2423.5 万吨甜菜,少于去年同期收到的2511.2 万吨甜菜数量。至今已加工甜菜2134.7 万吨,高于去年的2132.3 万吨的加工总量。目前库存甜菜有235.8 万吨,去年同期的库存为298.1 万吨。 2、全球供需平衡分析 由于06/07年创记录的巨大供应过剩所带来的压力和亚洲地区的食糖供应量快速增长,再加上07/08 年榨季将又是一个生产过剩年,估计07/08榨季全球的食糖剩余量将为1110万吨,另有机构称,07/08 制糖年全球消费量为15920 万吨,高于前期预计的15880 万吨,比06/07 榨季的15500 万吨增长了2.7%,但到本榨季结束时,剩余量仍可达1120 万吨。 目前根据有关机构预测,07/08 榨季印度可供出口的剩余量在1000 万吨之多,其过剩供应量无法全部出口,约有695 万吨必须转为库存,但是其库存能力远远跟不上。目前印度的仓储设施使用已接近极限,数量多达900万吨的白糖被储存在已塞得满满的仓库和一些临时仓库中。鉴于其国内过度过剩,印度政府把对糖厂的1450 印度卢比/吨的出口补贴政策延长了一年(至2009年4 月18日),以鼓励糖厂出口食糖。根据最新统计,印度出口商已签约出口约100 万吨今年12 月至明年3 月装船的原糖。相比之下,巴西的食糖出口量相比上榨季则有所减少,与06/07 同期所出口的水平基本保持一致。11 月份的出口数量从10 月份的195 万吨增到197 万吨,但低于2006 年出口的237 万吨。值得注意的是,其下降的原因是由于白糖升水的变化使得10 月份的出口数量在持续减少,白糖出口的总额为61.9 万吨,低于10 月份的69.8 万吨和9 月份的90.9 万吨。据初步数据显示,众从新修订的供需平衡数据表明这些全球供应情况没有显示任何下降的迹象。因此,供过于求的局面仍将继续,全球产量远超出消费量以及出口能力也大大高于进口需求将成为目前糖市的主要局面。 二、美元与食糖 目前全球大宗商品交易仍然以美元定价为主,世界各国外汇储备中美元占70%左右水平,美元汇率走向对商品交易市场、期货市场及各国经济利益再分配格局等均具有重要影响。 一般而言美元的走势将会与商品价格的变动呈现负相关性。但是我们通过美元与国内食糖二者走势图形的对比,我们可以看到二者从总体趋势而言呈现明显的正相关性,通过相关性分析二者的相关系数为0.706,正相关性较好。根据统计数据所分析的结果来看,我们可以推测随着美元指数的走弱,其将打压食糖价格继续走低。 根据著名投行高盛公司11 月27 日发布的一份研究报告显示,未来美国经济衰退将达到40%-50%,而且其还预计美国联邦基金利率将在未来6 到9 个月内降至3%,同时高盛称美国失业率很可能在2008年年底达到5.5%,比目前的4.7 高出0.8 个百分点。另外,11 月27日发布的美国全国性住宅价格指数显示,第三季度单一家庭成屋价格比一年前下跌4.5%,显示房市下跌程度还在加深。如果高盛公司的报告兑现,美国房屋价格持续低迷,我们可以大胆预见美国经济也许会进入一个衰退期,那么美元指数下降的趋势仍将会持续。 三、市场资金偏向 在供求预期大量过剩的情况下,传统基金在11 号原糖期货上依然采取逢高做空的策略,但由于CRB指数屡创新高,对比前几年传统基金持仓的操作,今年传统基金在原糖市场里持 有净单量相对较小,尤其是在第三季度,传统基金持仓在多空之间徘徊不定。而指数基金的操作则截然不同,在其他商品强势上扬的影响下,指数基金在原糖市场多头持仓稳步增长。 与此同时,由于对美元弱势的预期以及资金流动性过剩担忧,在今年9-11 月里,一些对冲基金和投行也开始关注原糖市场,通过做多远期原糖市场(09 合约)进行保值或与其他相关产品(原油,谷物)进行套保。由于这类资金带有一定的投资性质,建仓成本相对较高,在短期内这部分资金不会从原糖市场里撤出,将对原糖市场形成重要的支撑。从基金操作来看,在3 月合约期满前,原糖市场预计在9.5-10.5美分波动,能否下破9.5 美分取决于基金移仓时机以及交割量的大小。 目前据美国商品期货交易管理委员会(CFTC)发布的数据显示,截止12月第二周ICE原糖市场上总共有224 家商家,做多的有167 家,做空的有151家,各商家持仓情况如下:

四、原油与白糖 作为当前世界经济体最主要的能源提供载体―原油,其对糖价的影响将表现在两个方面:一是原油价格的高低会影响到糖的运输成本;二是原油价格的高低亦将影响到酒精的需求量,从而对甘蔗转化为酒精的数量产生影响。就此而言可以说原油价格如果持续攀升,将会吸引更多的巴西厂家将更多的甘蔗转化为酒精,因此关注原油价格也将会成为糖市运行中的一个插曲。就目前形势而言,随着美国取暖用油高峰的到来,将会在短期内对油价形成支撑,而据华盛顿消息,美国能源资料协会(EIA)表示,最近美国家庭为取暖支付的平均价格上涨7.2 美分,至每加仑3.29 美元的纪录高位。同时根据EIA 在全国范围内进行的取暖燃油价格周度调查显示,全国取暖油平均价格较上年同期大涨91 美分,连续第八周创下纪录新高。取暖油价格的上涨从侧面反映了原有价格的飙升以及取暖油需求的强劲。另外美元的疲软、地缘政治关系的紧张也将会为原油价格的高企产生推动作用,可以预见原油价格在短期内将不会出现大幅回落,也许目前的小幅回落只是冲刺新的高点的酝酿过程。

【 新浪财经吧 】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||