|

|

郑棉保持筑底态势 后市市场蓄势待发http://www.sina.com.cn 2007年12月21日 00:21 银建期货

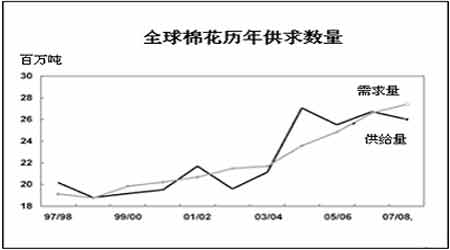

进入12月以来,美棉摆脱了11月份的弱势格局,在CRB指数(商品期货价格指数)走强的带动下持续攀升;在国内,郑棉却仍然没有摆脱掉11月份的弱势局面,在14530-14710区间振荡。 从全球来看,2007/08年度棉花产量小于棉花消费量达172.2万吨,这是近4年来棉花市场上供小于求幅度最大的一个年度。 在国内,当前籽棉采摘基本结束,籽棉交售率超过75%,棉花收购加工企业新棉加工率为73.2%,新棉大量上市,郑商所实盘压力(仓单数量+仓单预报)高达6012张。虽然今年国内棉花缺口将达到425 万吨,但由于各方面原因,当前棉花消费疲软。所以短期来看棉花处于阶段性供大于求局面。 预计12月郑棉保持筑底态势,期价走势有两种可能: 如果下破前期低点14465,形成“双头”,则新一轮下跌趋势结束后,期价在低位筑底。 如果站稳重要支撑线,则在支撑线之上筑底。 操作建议: 本月对短线操作者没有太多行情,建议稳健投资者离场观望,激进投资者逢高做空的风险比逢低做多的风险要小,日内交易为主。 对中线投资者和现货采购商来说,逢低买入是绝佳选择,年后必有一波上涨行情。 一、 美棉期价本月继续展翅高飞 1、全球棉花供小于求,供需缺口略微减少 美国农业部(USDA)12月棉花供需报告对11月份公布的数据小幅调整。供给方面,预计巴基斯坦减产的数量大于美国、印度等国增产的数量,鉴于此,美国农业部将全球棉花产量由2599万吨调低至2586万吨。需求方面,由于巴基斯坦需求量大幅减少,美国农业部将全球棉花需求量由2814万吨调低至2793万吨。总体来说,全球棉花产量小于消费量,全球棉花供需缺口达207万吨,较上月估计略微减少,较上年扩大172.2万吨。 全球棉花供需数据和中国棉花供需数据均来自于美国农业部(USDA)的11月和12月供需报告。

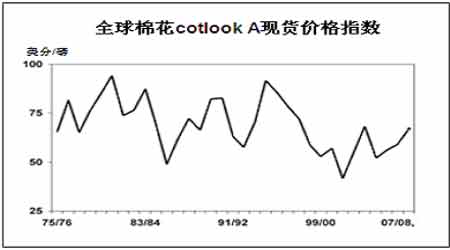

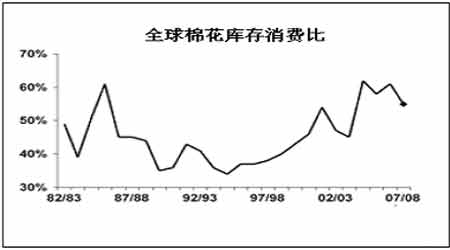

2、基金净多减仓趋缓,后市有望增仓 从下图看出,美棉期价与基金净持仓走势呈正相关关系,进入12月份以来,基金净多持仓基本持稳,没有出现11月份 大幅减仓局面,在中国年末大量进口的预期下,基金净多还有增仓的可能,预计12月美棉价格以上扬为主。 3、国际棉价2007/08年度上扬趋势明显 通过下图可以看出,全球棉花库存消费比与全球棉花cotlook-A现货价格指数呈明显的反向关系。库存消费比下降之日,也是国际棉花现货价格上涨之时,在2007/08年度,库存消费比仅为55%,低于上一年度6个百分点,棉价上扬趋势明显。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||