|

|

阶段性供应压力突出 后市郑棉仍以震荡为主(2)http://www.sina.com.cn 2007年12月20日 00:54 中大期货

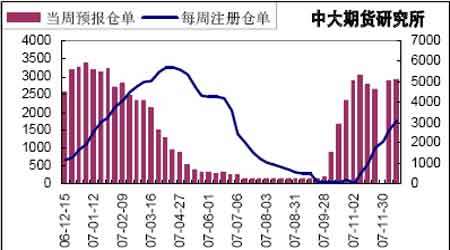

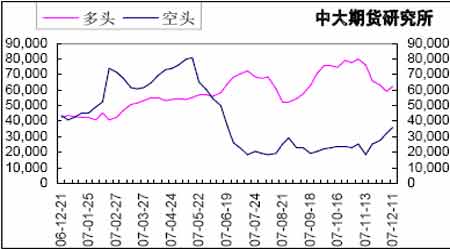

2、11月我国棉花进口量缩水至10万吨,较上个月减幅达25.54% 在全球纱市不景气的情况下,11 月中国棉花进口量再次出乎意料,创本年新低。随着配额到期的临近和国际现货价格的坚挺,近期进口意愿再次减弱。期待新滑准税政策尽快出台。据海关总署最新统计,2007 年11 月份我国共进口棉花10.2 万吨,较上个月减少3.5万吨,减幅25.54%;较去年同期减少5.25 万吨,减幅达到34%,进口量萎缩至2007 年最低点。 2007 年前11 个月累计进口213.72 万吨,较去年同期减少126.5万吨,减幅37.18%。 另据统计,2007/08 年度前三个月累计进口47.34 万吨,较去年同期增加9.95 万吨,增幅26.62%。 图5 我国棉花每月进口量的比较(单位:吨) 3、国内银根紧缩使企业资金紧张,再加上人民币继续升值,使纺织企业的资金更为紧张 国家统计局12月10日公布的11月份工业品出厂价格(PPI)同比上涨4.6%,涨幅比上月提高1.4个百分点,创下自2005年9月以来27个月新高。因此央行再一次提高银行准备金率,紧缩银根,来抑制货币流动性,这增加了纺织企业的贷款难度。 又加上人民币的不断升值,如12月17日人民币对美元汇率创下7.3589新高,自2005年7月实行汇率改革以来,人民币已累计升值了10%以上。 图6 我国2007 年CPI 每月的增长率 4、截至12月14日一周,郑州棉花期货的仓单预报数据增加47张,注册仓单却增加463张,达到3080张 截至12月14日一周,郑商所棉花注册仓单3080张(61600吨),较前一周大增463张(9260吨),增幅17.7%。其中注册量排在前三位的分别是四三二处573张,增94张;南阳储运416张,减少7张张; 豫棉物流535张,增67张。当周有效预报 2932张(58640吨),较前一周增加47张(940吨)。 图7 郑州棉花每周注册仓单数的比较(单位:张) 综上所述,国内棉花市场依然压力沉重,下游纺织产品滞销,纺企回款缓慢,纱线形势不容乐观,几大纱线交易市场全棉线有小幅下跌,整体仍属于弱市盘整。国际现货市场上美棉近几周出口数据好转,中国棉花进口量有所增加,也使国内棉花现货市场承压。 三、 基金持仓情况分析 根据cftc报告,截至12月11日这周,基金在棉花期货上增持多单2,981手,同时增持空单3,714手,净多单持仓由上周的27,206手减少到本周的26,423手。指数基金在棉花期货和期权上的净多单由上周的92,452手增到本周的93,213手。 图8 NYBOT 棉花基金持仓多头和空头的比较图

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||