|

|

阶段性供应压力突出 后市郑棉仍以震荡为主http://www.sina.com.cn 2007年12月20日 00:54 中大期货

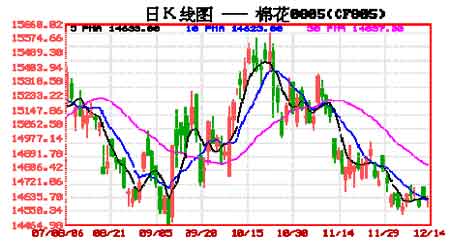

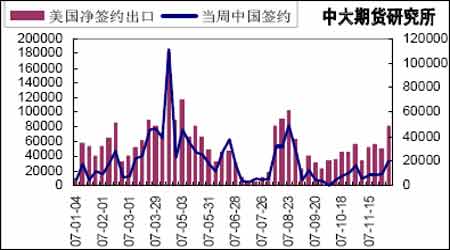

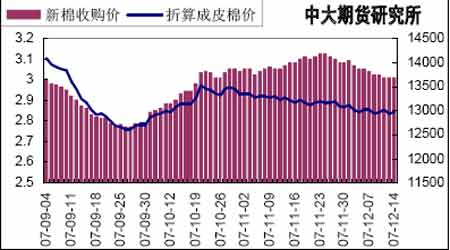

内 容 摘 要 目前外盘由于有分析机构认为美国明年的棉花种植面积创20多年来的新低,提增了纽约期棉市场做多的人气,预计后市仍有小幅反弹的可能。 国内郑棉的行情目前也将跟随外盘走势,但国内政府从紧的宏观调控政策及棉花阶段性供应压力仍比较突出,因此后期摆脱弱势仍然需要时间。 一、 上周行情回顾 (一)国内行情 图1 郑州商品交易所棉花0805 日K线图 上周,郑棉市场处于低位震荡。5月合约周一以14700开盘,一周内最高涨至14710元, 最低为14570元,周五以14635元收盘。持仓量较前一周减少2138手。 (二)国外行情 NYBOT市场棉花期货在上周先跌后涨。3月合约周一以65.15美分开盘,周二最低跌至64美分,周五最高涨至65.9美分。持仓量较前一周增加577手。 图2 NYBOT 棉花期价的K 线图 二、 基本面因素分析 (一)国际因素 目前,美国农业部公布的12月份最新数据对期棉市场产生中性偏空的影响,给寒冷的冬天增添了一丝冷意,但由于临近年底,中国部分纺织企业急于用完手中的配额,增大了对美棉的采购量,使美棉近期的出口签约量和装运量明显增多。又由于有消息指美国明年棉花种植面积可能减至25年最低,这给纽约期棉市场增添了一定的暖意。 1、USDA的12月份公布的最新棉花数据似乎给寒冷的冬天增加了一丝冷意,美国棉花产量略增,印度棉花增产,巴基斯坦虽然减产,但其影响基本被同时减少的棉花消费量所抵消 USDA(美国农业部)12 月11日发布的全球棉花供需预测报告中,全球棉花消费量较11月份大幅度调低,导致期末库存总量有所调增。预计本年度全球总产2585.7 万吨,较11月份调低13.1 万吨;消费2792.7 万吨,减少21.3万吨;进口量和出口量分别为907.8 和900.9 万吨,同时调增5.8 万吨。全球期末库存1203.8 万吨,较上月增加10.5 万吨。12月份调整数据中,变化最大的是巴基斯坦的产消数据,是造成整局数据有较大变化的主要因素。 (1)产量预测:巴基斯坦产量较上月调减27.2 万吨,至185.1 万吨,为近四个年度以来最低水平;印度产量调升10.8 万吨,至522.5 万吨。美国产量较之前预测再度增加,预计本年度美棉总产413.4 万吨,高于上月的410.4 万吨。中国产量与国内机构相比,USDA的预测继续维持高产论调,本月预测772.9 万吨,较上月未调整。 (2)消费预测:中国和印度消费分别为1197.5 和420.2 万吨,都未做调整;但巴基斯坦产量则从上月的283 万吨调减到261.3 万吨。中印巴三国消费占全球总消费的67.3%。 (3)进口数据预测:预期中国进口315.7 万吨,不变;孟加拉70.8 万吨,调增5.5万吨。美国出口量352.7万吨,不变;但印度出口将达到115.4万吨,调增6.5 万吨。澳棉出口量继续减少,预计30.5 万吨,减少1.1 万吨。 (4) 期末库存预测:中国仅减少0.5 万吨,至373.1 万吨。印度和美国分别增加2.1和6.5 万吨,总量分别将达到167.6 和153.8 万吨。 2、美国农业部12月6日公布的棉花出口报告显示,在中国当周签约进口数量的大幅增加下,美国当周签约出口量大增62% 临近年底,部分纺织企业急于用完手中的配额,对外棉的采购量增大。从11 月中旬开始,我国与美国签约和装运的棉花数量连续几周有较大幅度增加。 据美国农业部报告,11.30-12.6 日美国净签约出口本年度陆地棉80513 吨,较前一周大增62%,较近四周平均增加69%;装运61961 吨,较前一周增加29%,较近四周平均增加48%。签约出口本年度皮马棉2789吨,装运3493吨。 中国当周签约进口本年度陆地棉20072吨,较前周大增110%,占当周美本年度陆地棉出口总量的25%;装运21183吨,增加48.7%。 图3 美本年度陆地棉出口量与中国进口量的比较(单位:吨) (二)国内形势 1、目前全国棉花收割工作基本结束,多数棉企也鸣金收兵。12月上旬,新棉收购价格稳中略有下降。而产量方面预计新疆今年棉花总产量将达270万吨国家发改委12 月12 日消息,12 月上旬,新棉收购价格稳中略有下降,现货价格小幅下降。12月上旬,10个省区市棉纺企业328 级棉到厂均价为13,625 元/吨,比11 月下旬每吨下降109元;229 级棉到厂均价为14,089 元/吨,每吨下降107 元。其中上海、江苏、湖北、湖南价格持平,山东省是降幅最大的地区。 中国最大产棉区新疆今年棉花总产量将再创新高,预计全年棉花总产达270 万吨,较上一年增长近24%。而增产的原因主要是,今年新疆棉花播种面积达2570 万亩,远远高于上一年度1700万亩的水平,也高于当地政府此前统计的2000 万亩标准。同时依靠改良品种、科学种植,来提高棉花单产。 图4 国内新棉棉籽的收购价和折算成皮棉价(单位:元/斤、元/吨)

不支持Flash

|

|||||||||||||||