|

|

市场研究:期铝成本价提升 总体仍处于筑底阶段(6)http://www.sina.com.cn 2007年12月13日 08:28 北京中期

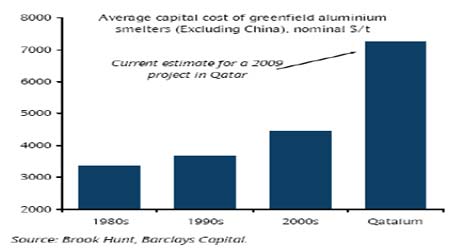

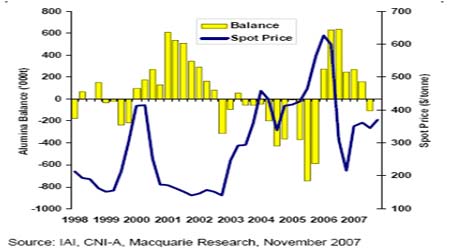

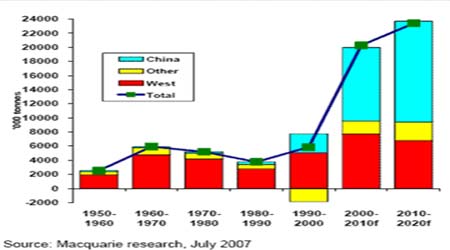

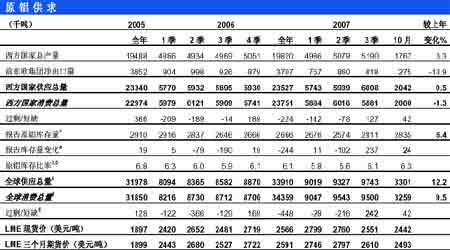

金属行业必须正视投资成本和生产成本的上升。新工程成本上升的规模史无前例 (见下图),新的铝冶炼厂的投资成本正在上升至远高于历史平均水平,新的Qatalum 工程就是最新的例子。这个工程的投资成本比1990 年代的工程增加了一倍 (甚至是在通胀调整之后),但是离开始生产还有两年时间。此外,铝的强劲需求展望意味着市场越来越依赖于高成本的边际产量。冶炼厂的生产成本受到了一系列从氧化铝到石油焦碳等能源价格和散装商品运费上涨的推动,这些商品的价格远高于历史平均水平。能源占生产成本的30%,飞涨的电力成本是主要成本推动者之一。原油和热煤价格最近创出了纪录高点,最近油价(原油价格升至98.7 美元)和煤价飙升(据报道Richards 港口报价达97.5 美元/吨)都是支撑的因素,并且长远来说会带动铝价上升。煤价的上涨特别重要,从世界冶炼产能的41% 是燃煤发电的――这一数据还在上升。今年中国某些时间点上转向了煤的净进口国。 图: 铝冶炼投资成本正在上升至远高于历史性水平上方 第二,氧化铝持续紧张导致价格回升。 因为氧化铝市场供应持续紧张,世界第二大氧化铝企业和第三大电解铝企业---中国铝业公司宣布,从11月28日零时开始,将氧化铝现货销售价格从3500元/吨,调整为3800元/吨,上调幅度为8.5%。氧化铝价格的上涨其原因主要是电解铝产量的增加、氧化铝成本价格的上涨(如铝矾土\强碱\酸等)和年底电解铝企业备库行为所造成的。氧化铝的上涨导致电解铝的利润空间被继续压缩,减产的可能性很大。而机构普遍认为,中国铝业此次提价氧化铝使得未来铝价易涨难跌。 根据最新的国际铝协会铝和氧化铝产量数据的测算显示,氧化铝市场第三季度再度接近平衡――可能正好进入了缺口。根据中国铝产量增长的强劲和一系列产量问题影响氧化铝第三季度的产量,市场供应仍然是较为紧张的。 图:氧化铝市场第三季度仍然紧张 最近的报告称,现货氧化铝价格澳大利亚的FOB达到约$370/吨,高于七月和八月份的大约 $330/吨。一旦生产问题得到解决,看来氧化铝的供应量将在2008年缓解。然而,我们不能确认氧化铝价格会有太大的下跌空间,即使市场会最终变得较为宽松。这是因为行业的成本曲线在悄然地向上变陡――特别是中国因为如此的氧化铝冶炼,它越来越依赖于昂贵的进口铝矾土。而这些冶炼厂当中有一部份已经有的现货成本超过了$300/吨(不包括增值税),2009年成本可能会进一步上升。另外有报道称印尼政府将对铝土矿进行治理,部分铝土矿可能被关闭,这可能在中长期内导致铝土矿供应瓶颈的出现,进而导致铝土矿价格不断走高,氧化铝生产成本大幅增加。根据麦格理银行(Macquarie)的报告,“中国最新的铝土矿到岸价升至60-65美元/吨,而在前几个月大概在40-45美元/吨,一年前是35美元/吨。按照2.5吨铝土出产1吨氧化铝来算,这意味着依靠进口铝土矿生产的氧化铝成本增加近100美元/吨。”如果铝土矿资源价格继续维持上涨,氧化铝价格回升将会持续。 第三,全球铝消费日益增长。 铝价格下跌风险有限。成本曲线末端的上升趋势(主要由于能源成本提高)会支撑价格。现在大部分冶炼厂现金成本已经超过2000 美元/吨,有些甚至达到2500 美元/吨,又由于未来5 年能源成本的增加将会继续抬高冶炼铝的现金成本,从而对铝价格有所支持。 在价格上升可能性方面,主要是围绕着意料之外的强劲需求――每年超过1%的增长使得未来5 年市场会维持极度紧张,特别是总库存(生产商库存加交易商贸易商库存)已经达到历史上的低水平。在库存已经到了警戒线的情况下,产量减小或需求增加都会很可能在未来几年推高价格。既然我们认为未来几年供求平衡,这就可以理解为什么生产商会努力减低成本和占有潜在的铝土资源。 图: 1950 年以来每10 年的需求增长 由于中国的拉动,在过去6 年全球铝需求每年增长达到5.5%,但是其他地区也的需求也明显增加。最近几年我们看到像中东地区,印度,俄罗斯和拉美的需求占了全球需求的几乎14%,过去6 年里每年增长达8%。 最近几个月,由于中国出口骤减(得益于中国金属出口税政策),中国政府进一步提高出口关税和非合金棒的进口关税,长期看,铝将逐步转向牛市,因为中国会继续提高各种铝材的精矿关税,而中国消化了巨大的国内增产,全球铝供求显得非常平衡。铝需求得益于日益高涨的原材料价格的竞争。2007 年铝需求增长预计为10%,这由于中国需求的增长超过了美国需求的减小。 据统计今年中国的铝消费呈现33%(美国铝业公司表示)的速度递增(主要是铝产业的转型及铝深加工的崛起,中国近三年来铝锭消费呈现17%-19%左右的递增),消费的崛起是导致当前现货市场消费强劲的主要原因。最新统计表明,2007-2008 年间国内将新增原铝产能520 万吨。预计2007 年中国原铝产量为1,262 万吨,同比增长35%。但今年来,中国原铝消费也大大超过市场预期,前9 个月表观消费增长44.1%。即使考虑隐性库存变化因素,实际消费增速也超过40%。随着国家对交通运输和电力等基础设施领域投资的大幅增加,预计未来几年中国的铝消费仍将保持较快增长,并可望基本消化产量的增加。而全球日益增加的环保、节能等的要求也将增加对铝的使用。 第四,中国政府继续采取措施抑制铝行业扩张。 11 月13 日,国家发改委发布《铝行业准入条件》进一步提高准入门槛,制止铝行业盲目投资。《准入条件》主要从资金和技术标准上规范和限制铝行业的扩张,近期只核准环保改造项目及国家规划的淘汰落后产能置换项目。《条件》的出台有望促进国内铝工业的健康发展,在限制中小企业扩张的同时,间接推进行业的集中整合,也为规模以上企业带来更大的成长空间,必将对未来铝行业的发展和铝价走势产生深远影响。首先这将会有效控制氧化铝新建产能快速扩张,进而限制氧化铝的供应,使其价格保持相对平稳。其次,电解铝的产能扩张受到抑制,产能过剩的状况得到有效缓解。我国是全球最大的原铝生产国,随着成本增高和国家对新建电解铝项目的限制,2008 年我国的电解铝产能增长将会受到抑制,从而减轻国内供应的压力。而准入条件中对再生铝项目也同样有所规定。 总体而言,未来铝价将受到这种政策的调控影响,从供应上对铝价形成长期支持。 不过这种产能上的限制将会是一个长期的利好,对短期已经形成的产能和产量影响不大。 第三部分:铝供需平衡表分析。 从以上全球原铝供求平衡表可能看到,全球铝供给从6 月到10 月继续大幅增加,但全球铝需求月增加幅度开始减缓,这直接导致了供给开始过剩,逆转了上半年供给短缺的局面,经过数据调整,最新数据显示:第二季度短缺21 万吨,而第 三季度过剩24 万吨,其中单是9 月份一个月就出现了过剩13 万吨。但10 月份数据显示,过剩量只有4 万吨,过剩趋势明显减弱。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||