市场研究:政策调控利空连豆 中国需求支撑美盘

http://www.sina.com.cn 2007年12月13日 08:27 北京中期

一、十一月行情回顾

11 月份,国内外的豆类市场都创出了历史新高,连豆扮演领军者角色,涨跌均快于美 盘一步,11 月初连豆创出接近4600 点的历史高价,市场的利多主要就是现货供应紧张、农民惜售、油厂收购热情极高等等,而美豆主要炒作的是来自中国的采购需求。但是连豆创出新高后,在政府采取降低进口关税、减免增值税鼓励进口来满足国内需求的打压下,大幅调整,而此时中国的采购来源只能选择美豆,同时在美国原油大幅上扬的带动下,美豆继续上 扬,也在月末突破了1100 美分,正是中国的政策引发了外强内弱的格局,在连豆以大幅下挫来消化利空政策的同时,美豆在高价区横盘整理。

国内外豆类主要合约11 月交易情况统计

|

合约 |

开盘 |

最高 |

最低 |

收盘 |

收涨 |

持仓 |

增仓 |

成交量 |

|

连豆805 |

4415 |

4605 |

4281 |

4323 |

-42 |

243030 |

-219000 |

5945480 |

|

连豆809 |

4416 |

4519 |

4204 |

4252 |

-100 |

365610 |

-38006 |

10039340 |

|

连粕805 |

3354 |

3585 |

3201 |

3226 |

-91 |

341960 |

-175126 |

12159110 |

|

连粕809 |

3373 |

3567 |

3115 |

3129 |

-206 |

281800 |

250970 |

6853290 |

|

连豆油805 |

8952 |

9710 |

8822 |

9280 |

430 |

127320 |

36974 |

3334010 |

|

美豆1 月 |

1022.0 |

1109.4 |

994.0 |

1083.0 |

56.0 |

269130 |

-13234 |

1558960 |

|

美豆粕12 月 |

279.0 |

295.2 |

271.2 |

288.2 |

9.0 |

10980 |

-76356 |

556990 |

|

美豆油12 月 |

42.3 |

46.8 |

41.7 |

45.7 |

3.4 |

14600 |

-89155 |

14600 |

二、十一月数据解读与分析

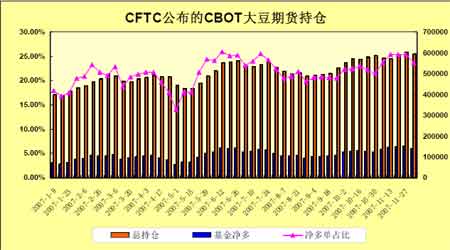

1、 基金持仓情况

首先我们看传统基金在CBOT 大豆期货上的持仓状况,今年以来,传统基金在大豆期货上一直持有净多单,而最近几周的统计几乎是不断的增持净多。然后看指数基金,指数基金在期货期权上的净多持仓走势图在10 月份以后就出现了陡峭的上升。基金是推动行情的主要力量,传统基金和指数基金在今年都采取了坚定的做多策略,也保证了价格保持坚挺。但是临近年末,基金需要在年底进行结算,尤其在大豆价格达到历史新高的情况下,基金平仓兑现的风险也在积聚。而我们还需要观察,指数基金在年终和新年初将做出对于商品持仓的调整。

CFTC公布的CBOT大豆期货持仓走势图。(来源:北京中期)

点击此处查看全部财经新闻图片

指数基金CBOT大豆期货期权净多持仓走势图。(来源:北京中期)

点击此处查看全部财经新闻图片

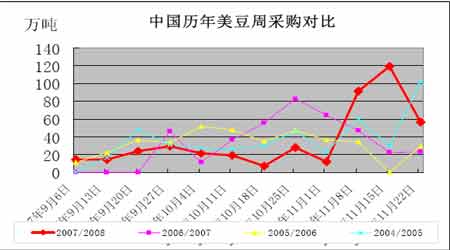

2、美国周度出口销售报告

从9 月起市场进入新的作物年度,在新粮集中上市的季度里,需求备受关注。美国作为出口大国,当然周度出口的数据对价格也会产生一定的影响。从数据来看,周净出口在9月中旬之后几乎都超过了50 万吨,来自中国的需求表现强劲,因为中国国产豆供应趋紧,价格高企,中国政府暂时下调大豆进口关税,由原来的3%下调至1%,旨在鼓励采购商进口大豆。11 月份中国采购的数量成了美豆价格的指引,从周度出口销售数据可以看出,本月中国的购买量接近280 万吨,这主要得益于中国政府为了满足国内需求采取各种措施鼓励进口。而美豆的周度出口销售数据出现了难得一见的百万吨以上的现象,最近3 周,每周净出口销售都在100 万吨以上。美豆强劲的出口需求也是未来支撑大豆价格的主要因素。

美豆周度出口检验报告(万蒲式耳)

|

截止日期 |

本周检验量 |

本年度检验累计 |

去年同期检验累计 |

发往中国检验数 |

|

2007-11-23 |

2424.6 |

28194.6 |

34224.9 |

1621 |

|

2007-11-15 |

2729.7 |

24623.3 |

31800.3 |

1545.5 |

|

2007-11-8 |

2492.7 |

21944.7 |

29070.6 |

967 |

|

2007-11-1 |

2210.5 |

19400 |

25300 |

870.6 |

美豆周度出口销售报告(万吨)

|

截止日期 |

本周净出口销售 |

中国本周购买 |

美国本年累计销售 |

去年累计销售 |

|

2007-11-22 |

111.78 |

56.12 |

1737.33 |

1623.55 |

|

2007-11-15 |

180.76 |

119.62 |

1625.54 |

1550.61 |

|

2007-11-8 |

129.63 |

91.64 |

1444.78 |

1470.42 |

|

2007-11-1 |

61.45 |

11.73 |

1315.15 |

1395.68 |

|

2007-10-25 |

74.06 |

28.03 |

1253.7 |

1324.77 |

中国历年美豆周采购对比走势图。(来源:北京中期)

点击此处查看全部财经新闻图片

3、美国农业部供需预测报告大豆数据要点

USDA11 月份公布的美国大豆及其产品供需平衡表

|

2006/07 年度 ( 预估值 ) |

2007/08 年度 ( 预测值 ) |

|

10 月份 |

11 月份 |

10 月份 |

11 月份 |

| 大豆 |

百万英亩 |

| 播种面积 |

75.5 |

75.5 |

63.7 |

63.7 |

| 收获面积 |

74.6 |

74.6 |

62.8 |

62.8 |

| 平均单产(蒲式耳/英亩) |

42.7 |

42.7 |

41.4 |

41.3 |

|

百万蒲式耳 |

| 期初库存 |

449 |

449 |

573 |

573 |

| 产量 |

3,188 |

3,188 |

2,598 |

2,594 |

| 进口量 |

9 |

9 |

6 |

6 |

| 总供应量 |

3,647 |

3,647 |

3,177 |

3,173 |

| 压榨量 |

1,806 |

1,806 |

1,825 |

1,825 |

| 出口量 |

1,118 |

1,118 |

975 |

975 |

| 种子用量 |

78 |

78 |

85 |

86 |

| 调整值 |

71 |

71 |

77 |

77 |

| 总使用量 |

3,074 |

3,074 |

2,962 |

2,963 |

| 期末库存 |

573 |

573 |

215 |

210 |

| 农场平均价格(美元/蒲) |

6.43 |

6.43 |

7.85- 8.85 |

8.50 - 9.50 |

| 豆粕 |

百万磅 |

| 期初库存 |

314 |

314 |

300 |

351 |

| 产量 |

42,981 |

43,021 |

43,385 |

43,384 |

| 进口量 |

155 |

155 |

165 |

165 |

| 总供应量 |

43,450 |

43,489 |

43,850 |

43,900 |

| 国内使用量 |

34,300 |

34,288 |

35,300 |

35,300 |

| 出口量 |

8,850 |

8,850 |

8,250 |

8,300 |

| 总使用量 |

43,150 |

43,138 |

43,550 |

43,600 |

| 期末库存 |

300 |

351 |

300 |

300 |

| 农场平均价格(美元/短吨) |

205.44 |

205.44 |

220-250 |

235-265 |

USDA11 月份公布的全球大豆供需平衡表(百万吨)

|

|

期初库存 |

产量 |

进口量 |

国内压榨 |

使用总计 |

出口量 |

期末库存 |

|

|

2007-08 年度 ( 预测值 ) |

|

世界 |

|

|

|

|

|

|

|

|

10 月份 |

62.94 |

220.99 |

74.98 |

202.89 |

233.28 |

74.89 |

50.75 |

|

11 月份 |

62.08 |

220.81 |

75.2 |

203.07 |

233.53 |

75.22 |

49.35 |

|

美国 |

|

|

|

|

|

|

|

|

10 月份 |

15.59 |

70.71 |

0.16 |

49.67 |

54.08 |

26.54 |

5.84 |

|

11 月份 |

15.59 |

70.61 |

0.16 |

49.67 |

54.12 |

26.54 |

5.71 |

|

阿根廷 |

|

|

|

|

|

|

|

|

10 月份 |

22.18 |

47 |

1.8 |

38.5 |

40.08 |

10.2 |

20.7 |

|

11 月份 |

21.93 |

47 |

2.1 |

38.5 |

40.08 |

10.2 |

20.75 |

|

巴西 |

|

|

|

|

|

|

|

|

10 月份 |

19.24 |

62 |

0.1 |

29.3 |

32.28 |

30.69 |

18.37 |

|

11 月份 |

18.67 |

62 |

0.1 |

29.7 |

32.68 |

30.69 |

17.41 |

|

中国 |

|

|

|

|

|

|

|

|

10 月份 |

3.18 |

14.6 |

33.5 |

37.6 |

47.85 |

0.35 |

3.08 |

|

11 月份 |

3.12 |

14.3 |

33.5 |

37.6 |

47.85 |

0.3 |

2.77 |

|

欧盟27 国 |

|

|

|

|

|

|

|

10 月份 |

0.99 |

1.02 |

15.68 |

15.27 |

16.72 |

0.05 |

0.92 |

|

11 月份 |

0.99 |

0.94 |

15.76 |

15.27 |

16.72 |

0.05 |

0.92 |

|

|

2006-07 年度 ( 预估值 ) |

|

世界 |

52.94 |

235.77 |

68.96 |

195.41 |

224.91 |

70.68 |

62.08 |

|

美国 |

12.23 |

86.77 |

0.25 |

49.16 |

53.23 |

30.43 |

15.59 |

|

阿根廷 |

16.47 |

47.2 |

2.04 |

33.58 |

35.08 |

8.7 |

21.93 |

|

巴西 |

16.73 |

59 |

0.05 |

30.68 |

33.63 |

23.49 |

18.67 |

|

中国 |

4.47 |

16.2 |

28.73 |

35.7 |

45.83 |

0.45 |

3.12 |

|

欧盟27 国 |

0.97 |

1.24 |

15.4 |

15.11 |

16.58 |

0.05 |

0.99 |

USDA11 月份公布的全球豆粕供需平衡表(百万吨)

|

|

|

期初库存 |

产量 |

进口量 |

国内使用 |

出口量 |

期末库存 |

|

|

2007-08 年度 ( 预测值 ) |

|

世界 |

10 月份 |

5.78 |

159.87 |

56.44 |

159.92 |

56.39 |

5.78 |

|

|

11 月份 |

5.77 |

160.01 |

56.13 |

159.84 |

56.36 |

5.71 |

|

美国 |

10 月份 |

0.27 |

39.36 |

0.15 |

32.02 |

7.48 |

0.27 |

|

|

11 月份 |

0.32 |

39.36 |

0.15 |

32.02 |

7.53 |

0.27 |

|

阿根廷 |

10 月份 |

1.62 |

30.23 |

0 |

0.64 |

29.49 |

1.72 |

|

|

11 月份 |

1.62 |

30.23 |

0 |

0.64 |

29.49 |

1.72 |

|

巴西 |

10 月份 |

1.64 |

22.74 |

0.22 |

10.98 |

12 |

1.62 |

|

|

11 月份 |

1.58 |

23 |

0.22 |

11.24 |

12 |

1.56 |

|

印度 |

10 月份 |

0.29 |

5.55 |

0 |

2 |

3.58 |

0.26 |

|

|

11 月份 |

0.29 |

5.55 |

0 |

2.08 |

3.5 |

0.26 |

|

欧盟27 国 |

10 月份 |

0.87 |

12 |

24.6 |

35.96 |

0.65 |

0.86 |

|

|

11 月份 |

0.87 |

12 |

24.4 |

35.76 |

0.65 |

0.86 |

|

中国 |

10 月份 |

0 |

29.8 |

0.85 |

30 |

0.65 |

0 |

|

|

11 月份 |

0 |

29.8 |

0.85 |

30 |

0.65 |

0 |

|

|

2006-07 年度 ( 预估值 ) |

|

世界 |

11 月份 |

5.6 |

153.68 |

52.16 |

151.96 |

53.72 |

5.77 |

|

美国 |

11 月份 |

0.29 |

39.03 |

0.14 |

31.11 |

8.03 |

0.32 |

|

阿根廷 |

11 月份 |

1.67 |

26.15 |

0 |

0.6 |

25.61 |

1.62 |

|

巴西 |

11 月份 |

1.12 |

23.68 |

0.17 |

10.67 |

12.72 |

1.58 |

|

印度 |

11 月份 |

0.43 |

5.27 |

0 |

1.94 |

3.46 |

0.29 |

|

欧盟27 国 |

11 月份 |

0.87 |

11.89 |

22.88 |

34.14 |

0.62 |

0.87 |

|

中国 |

11 月份 |

0 |

28.25 |

0.03 |

27.42 |

0.87 |

0 |

4、中国海关进口量

中国今年大豆减产,而油脂需求旺盛,因此今年大豆的进口量比较大,从海关进口大豆月度统计可以看出,目前有4 个月接近和超过300 万吨,3 个月在250 万吨的水平,那么剩下的两个月进口量依然会增加,中国加大力度采购美豆,上文我们计算过11 月份采购的美豆有280 万吨,当然这些豆子的船期可能会在明年,但是至少能说明一种趋势,就是今年国内的豆类供应已出现了严重的问题,必须依靠大量的进口来满足国内的消费。从中国大豆进口年度统计图也可以看出,07/08 年度美国农业部预计中国进口的大豆数量在3500 万吨,比上年度增加了20%多。

中国海关进口大豆月度统计图。(来源:北京中期)

点击此处查看全部财经新闻图片

[1] [2] [3] [下一页]