|

|

|

投资报告:黄金牛市回头 基金空中加油http://www.sina.com.cn 2007年12月06日 08:38 中大期货

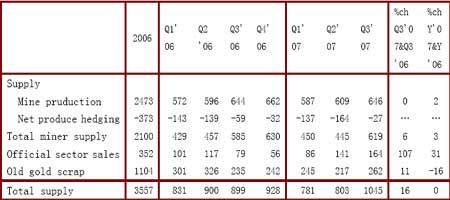

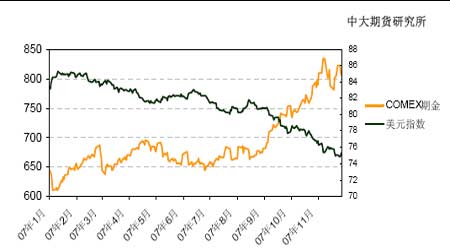

内 容 摘 要 在美元持续走弱和油价高涨的情况下,11 月金价距历史高点仅一步之遥。随着原油百元整数关口选择回调以及美元指数创下两年来的新低后温和反弹,黄金也选择了高位调整,虽受油价颓势拖累但黄金走势依然要强于原油。 根据11 月份公布的经济数据,美国经济状况并没有明显的改善,12 月份降息预期强烈,预计美元会继续走弱,对金价中线起到了一定的支撑作用。从供需角度来看,黄金的供应基本保持稳定;印度黄金消费传统的时间特性会降低印度第四季度黄金需求,中国的黄金首饰需求和投资需求仍然旺盛;全球金融形势的不确定性和美元的持续走弱导致黄金的投资需求加大。从本月的金价高位调整来看,基金减仓幅度不大,CFTC 非商业净持仓仍然有172390 手,而在金价跌破800美元/盎司后,StreetTracks 黄金基金选择了增仓,从一定程度上也验证了由于信贷和股市的不确定性挥之不去,避险资金对黄金的需求持续增加,从这个角度来看,黄金的下跌空间有限,但是原油如果选择继续调整,必将会对金价的上涨形成压力。 一、 11 月行情回顾 市场对于美国经济的忧虑,及世界主要经济体的通胀水平正在加速上行,自第三季度以来大量的避险资金进入黄金市场,在美元持续走弱和原油屡创新高的带动下本月上旬黄金市场延续了9 月以来的加速上涨态势,但是自中旬以来,随着原油冲击100 美元整数关口回落以及美元的反弹,12 月期金开始交割相关的抛盘,黄金也出现了较大幅度的调整。11 月伦敦现货金开盘价796.30 美元/盎司,最低报价773 美元,最高报价845.7美元,以793.30 美元收盘,COMEX 期金盘中创下848 美元的高点,距850 美元的历史高点仅一步之遥,最后以796.2 美元报收。(以上数据截至11 月29 日) 图1.COMEX 黄金走势回顾 二、 黄金价格影响因素分析 1、 全球供求综述 图2. 06-07 年黄金季度供给情况 第三季度全球的黄金供应量为1045 吨,和去年同期相比增长了16%,较二季度增加了242 吨,供应量的增加主要来自于矿产金和回收金,分别较二季度增加了174 吨和45 吨;另外官方售金也较第二季度增加了23 吨,和去年同期相比增长了107%。 在黄金需求方面,第三季度较上季度黄金需求增加了19%,和去年同期相比需求增加了12%。其中首饰需求和工业需求基本保持了稳定,投资需求有了大幅度的增长,ETFs 黄金基金的需求较上季度增加了141.1 顿,较去年同期增长了6 倍多。 图3. 06-07 年黄金季度需求情况 总体来说黄金三季度黄金供应较为充裕,但是从长期来看,形式不容乐观。全球最大的黄金生产商巴里克黄金公司(Barrick Gold Corp)称,黄金供应下降将快于预期,因该公司更难从更深的老的矿场中开采贵金属。由RBC Capital Markets 在伦敦召开的会议上巴里克黄金公司的首席执行官Greg Wilkins 称,全球矿山供应下降将远快于大多数人们预期。人们预期投产的许多矿山不是不投产,就是还有很长的时间。RBC CapitalMarkets 称,在金价攀升至历史高点下方0.5%后,黄金采矿企业正试图推升产量,但是罢工、生产中断和更深处开采的难度正影响南非的黄金生产。 全球第二大黄金生产商纽蒙特矿业公司(Newmont Mining Corp.)预计来自加纳的新的阿哈福(Ahafo)金矿07 年营收将达到2.5 亿美元,因产量快速增加。纽蒙特矿业公司非洲外务主管Chris Anderson 称,阿哈福金矿第三季度产量年升45%至113,000 盎司,06 年同期为78,000 盎司,当时该矿正开始生产。纽蒙特矿业公司在加纳的唯一一个生产矿阿哈福金矿7 月生产了首批黄金且有望到12 月生产430,000 盎司黄金,与产能相一致。经修正阿哈福金矿拥有25 年的开采寿命,每年能加工700 万吨矿石。07 年前9个月成本为391 美元/盎司,主要归因于更好的电力供应。随着改善的电力状况,纽蒙特矿业公司已将07 年生产成本预期自460 美元至500 美元调降到400 美元至430 美元。 需求方面印度第三季度购买了185.1 吨黄金,06 年同期为176.2 吨,需求较去年同期增长5%,但随着价格快速上涨买盘在不断减少,较第一季度200.8 吨和第二季度303.8 吨需求有所放缓。世界黄金协会在公布中称,强劲的卢比令印度金价第三季度保持在9,000 卢比/10 克的心理关口下方。但9 月金价大幅上涨以及印度人传统上黄金消费淡季的到来令黄金买盘中断。世界黄金协会补充道,高企的金价或温和上涨的金价不能阻止印度黄金买盘,但波动或快速上涨的金价可以阻止买盘。从最近判断且鉴于印度快速增长的经济和富人群体增加,一旦金价持稳,新的需求将出现。 中国07 年第三季度珠宝需求大幅上升24%至74.8 吨,投资需求上升46%至4.1吨。随着中国传统的婚庆高峰的到来和快速增长的投资需求,预计第四季度中国黄金需求会继续保持增长态势。 2、 美元、原油对黄金走势影响 投资者对美国经济的悲观情绪,导致美元抛盘加重,11 月份美元继续一路走低,短暂触及74.48 两年来的低点,相应的金价也加速上涨,距离历史高点仅一步之遥。11 月中旬以来美元温和反弹,相应的黄金也展开了一波调整。 图4. 07 年美元与COMEX 期金走势对比

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||