|

|

|

投资报告:菜籽油恐高心态显现长期牛市坚定(4)http://www.sina.com.cn 2007年12月04日 08:12 中大期货

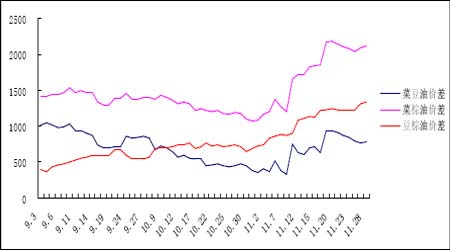

目前三个油脂品种的现货价差存在扩大的趋势(如图12),具体表现在棕榈油的价格相比菜油、豆油差距越来越大,而菜油和豆油之间的价差却保持相对稳定。 图13 三品种现货价差示意图 姑且不考虑市场的利多利空因素,经过前期的强劲上涨,现货价格出现高位盘整的表现是很正常的,在目前的历史高位下,市场的多空博弈正处于微妙阶段,但无论多方还是空方,都有支撑其行为的理由,试分析相关因素如下: 1.外盘强势,支撑国内油脂看高心态 本月后期RO801 表现较为强势,一定程度上来自外盘行情坚挺支持。近期WCE 油菜籽主力合约创历史新高,无独有偶,近期马盘棕油也创下3068 令吉新高,但电子盘中豆油期货的下跌和马来西亚棕油出口数据低于预期也使得马盘月尾几日有一定幅度下挫。总体来说,外盘油籽和油脂处于强势格局中,上涨趋势并未更改。 2.基本面坚挺依旧,底部支撑显著 菜籽大幅减产,各菜油厂均开工不足,农户、贸易商惜售心态明显。菜油现货报价并未近期并无下落,甚至仍有油厂为维持生产继续提高收购价格。由于库存不足,且年底可预见的需求扩大,菜油行情难以下跌。 但相对于菜油,棕榈油处于销售淡季,再加上目前我国大部分地区大幅降温,这些对棕榈油销售带来显著压力。同时,由于棕榈油完全依靠进口,目前我国出现的“燃料油荒”对 运输造成很大影响,这也抑制棕榈油的购买愿望。当前棕榈油的表现是相对较弱的。这里仍需注意棕榈油进口成本,近期报价的12月到明年3月船期的马来西亚24度棕榈油创下新高,折合到岸交货成本高达9080 元/吨。 3.政策导向明确,价格继续承压 在供给基本面利多较多的情况下,近期国内政策走势受到市场严重关注。近期市场传言进口40 万吨豆油投放市场以及政府给45 万吨豆油和300 万吨大豆的免税进口策略予中粮、中储,等等市场传言给多头带来不可忽视的心理压力。 国际市场强势未改,国内供需矛盾依旧,后市应当依旧看好。但国家平抑物价政策的逐渐落实给短线油脂继续上涨带来很大压力。 五、近期要闻回顾 1. 10 月份CPI上涨6.5%,食品类价格涨17.6% 10 月份,居民消费价格总水平比去年同月上涨6.5%。其中,城市上涨6.1%,农村上涨7.2%;食品价格上涨17.6%,非食品价格上涨1.1%;消费品价格上涨7.8%,服务项目价格上涨2.3%。从月环比看,居民消费价格总水平比上月上涨0.3%。 1-10 月份累计,居民消费价格总水平同比上涨4.4%。 2. 信贷继续高烧,年内可能再加息 中国人民银行公布的10 月金融统计数据,再度描绘了货币信贷高位运行的景象。此外,存贷款增长情况出现了令人不安的变化。10月新增贷款创出1361亿元的历史同期新高,人民币存款却大幅下降。面对快速扩张的信贷,再加上10 月工业品出厂价格(PPI)涨幅明显上升可能导致居民消费价格指数(CPI)进一步上涨,央行可能会继续加息。 3. 欧盟委员会计划暂时取消粮食进口关税 北京德润林11 月27 日消息:欧盟委员会周一建议暂停在2007/08 年度(7 月到次年6月)征收除燕麦以外所有谷物进口关税。今年夏季欧盟和全球其它主产国农作物歉收,已经导致全球小麦库存降至非常紧张的水平。2007/08 年度全球小麦期末库存预计降至30年来的最低水平。 4. 中央经济工作会议即将召开 2008年定调为稳健 进入第四季度,中国政府对于实体经济和虚拟经济的形势评估正在发生变化――实体经济运行有过快之嫌;而虚拟经济的资产泡沫开始出现风险。今年以来,宏观调控的主基调是双稳健的财政政策和货币政策。央行五次调高利率,八次提高存款准备金率,同时发行特别国债回收流动性,堪称紧缩创纪录。但一直以来,央行称之为“稳中趋紧的货币政策”。总的来说,宏观调控温和而且有预期。对当前形势,申银万国高级宏观经济分析师李慧勇说:“毫无疑问,央行需要再度加息,以此来控制贷款需求和稳定银行资金端。” 5. 油世界预计全球油籽市场将在未来数年持续走牛 《油世界》总编辑日前认为世界油籽及植物油市场将会在未来数年里上涨,因为世界对基于谷物的燃料需求增长,这将导致油籽播种面积受到挤压,并且导致部分食用油用来生产生物柴油。 《油世界》认为就全球油籽价格而言,目前市场关注的焦点集中在南美天气以及阿根廷和巴西的播种进度上,如果南美出现任何天气问题,芝加哥期货交易所大豆价格很容易大幅上涨。 六、综合分析及操作建议 本月菜籽油期货和棕榈油期货均出现了前期上涨后期调整的格局。在当前高位上,多空双方的心态表现较为微妙,估计高位震荡格局将持续,直到相关政策明朗。在保持比价合理的前提下,棕榈油短期表现在油脂品种中可能相对较弱。 从基本面看,食用油在供需方面的相关利多因素并未改变,无论是近期USDA 的报告还是《油世界》的言论,均支持油脂长期看好。但当前市场传言的OPEC 增产和美国经济局势不明,导致原油市场行情剧烈波动,全球农产品的价格走势也在一定程度上视原油价格的变动而有所波动。对于中国市场来说,直接涉及海运费行情的铁矿石价格谈判也将影响进口大豆和棕榈油的成本,市场也在波动中等待谈判结果。近期一系列高企的经济数据既可能促使央行进一步加息,也可能引发政府对市场进行直接的干预,这些都是短期内不确定的风险。 对于菜籽油和棕榈油我们仍然保持长线看多的观点,但短线的走势难以明朗,对于套保企业,可以选择近月合约适当卖出保值;一旦出现大幅下落,投资者也可少量买入建仓。 中大期货 凡 尘

【 新浪财经吧 】

不支持Flash

|

|||||||||||||