|

|

|

市场研究:金属反弹抛空机会犹存(2)http://www.sina.com.cn 2007年11月28日 08:29 倍特期货

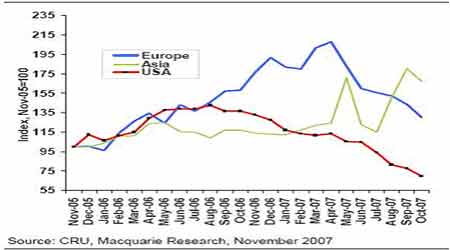

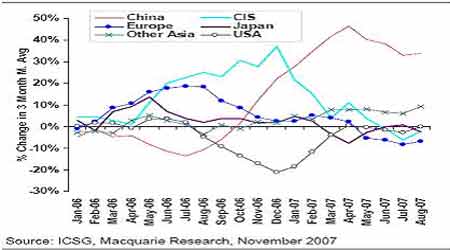

二、铜进入季节性下跌阶段 1、铜供应仍处于基本平衡状态 笔者基本观点是铜市供应基本处于平衡状态,由于季节的不同形成阶段性的过剩或短缺。就目前三大交易所显性库存看,高于去年同期水平,说明供应较去年同期宽松。科达尔科已与欧洲及亚洲部分地区签订了08年的地区升水,都较今年下降10-15%,说明其预期供应趋于宽松,而今年秋季以来,地区现货升水仍保持下降,说明现货需求疲软。目前亚洲地区升水仅为80美元,降到年内最低水平。 图五:各地基本金属平均的现货市场升水 国际铜研究小级最新对铜供需的评估显示市场在8月份进入过剩,尽管过剩主要是由于季节性因素。世界金属统计局报告显示,今年前9个月全球铜市短缺33.4万吨,不过9月份呈现过剩,精铜产量为145.7万吨,高于消费量的144.2万吨。 铜研究组织的数据指出铜需求在2007年增长几乎是受到了中国的带动,欧洲、美国、日本甚至独联体的需求在最近几个月缩小。除中国和日本之外的亚洲是唯一的呈现显示增长的地区。 图六:铜需求增长(3个月移 动平均) 从最新签订的08年精炼费来看,仅为35美元,考虑到已经取消了价格分享,这样的价格过低了,反映出精矿供应的极端紧张。原因是多方面的,几个大型铜矿较长时间的罢工是原因之一,而以中国为代表的冶炼产能大扩张也是原因之一。但总的来说,反映出到明年供应都不会有明显的增加,供应基本平衡,阶段性紧张和过剩的格局会保持。 2、目前处于季节性过剩 从消费的季节性因素来看,12月和1月是全年消费最淡的季节,而期货市场一般在11月就开始反映出消费下降的预期,价格转入季节性回落。目前现货方面来看,伦敦出现各地库存的持续增加,现货贴水达到40美元,供应的季节性过剩非常明显。沪铜经过近两周的快速下跌,库存在最近两周转为减少,现货也转为升水,说明当前低价促发了一些逢低采购。但是考虑到时间因素,这种采购行为不可能是大规模和持续的。库存和现货升水可能重新转为弱势。 预期中国11、12月份的进口还会有所减少,这样,也无法对伦敦市场形成支持。但就沪铜而言,可能出现比价的回升,在寻底过程中由前一阶段的伦强沪弱转向沪强伦弱。 3、年后重新走强的预期 中国采购节奏几乎主导了全球铜价的波动。在经历了年末的休整和消化库存后,年后仍然有希望进入国际市场,并推动走出季节性上涨。但是这种上涨的力度受几方面因素的影响。一、美国经济明年的走向以及是否严重拖累欧洲以至对中国产生影响。这也是最大的不确定因素。二、中国精炼铜产量出现惊人的增长,是否反映出国内小型矿产的增加和废铜利用的增长而导致对进口精铜的依赖下降。这决定了沪铜寻底的时间和价格。当然,我们可以通过对市场的跟踪观察来得到相应的信号。 因此,从需求的角度看,明年走强的要求仍在,但不可过分乐观。供应方面从今年的情况,计划中的扩产还是很难实现,而目前仍未平息的科达尔科转包工人的抗议活动是否预示着明年这方面的问题更大?总的来说明年供应是较为紧张的,也不排除大的供应中断事件而推动铜价保持在高位的可能。 因此,铜价明年的上涨仍然可期,但如果不出现供应方面严重的中断事件,高度可能难以达到今年的高度。 三、技术分析 图七;伦铜日线图 技术上看,伦铜破6755美元,三重头目前处于回抽确认阶段。如果不能快速返回之上,则中期头部成立,6400很难形成支撑,将下寻6000甚至5200支撑。 图八;伦铜月线图

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||