|

|

|

消费季节性淡化 铜市震荡行情延续(2)http://www.sina.com.cn 2007年11月16日 08:35 金瑞期货

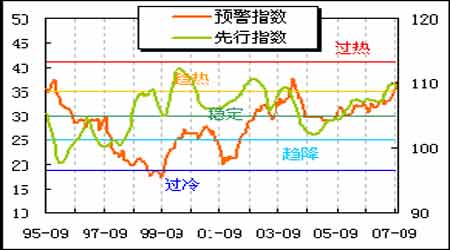

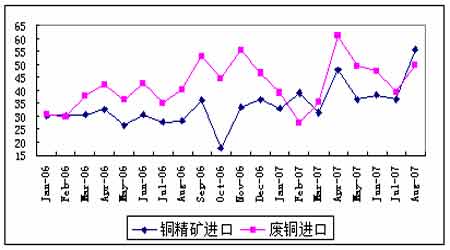

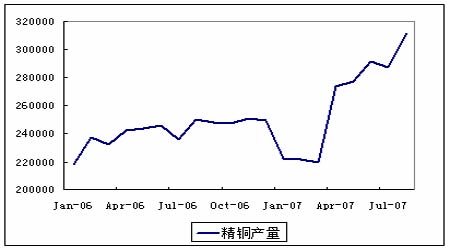

2、中国经济增长偏快 宏观紧缩力度不变 今年国内前三季度宏观经济数据显示,中国前三季度国内生产总值(GDP)同比增长11.5%,其中第三季度GDP同比增速也为11.5%。1-9月全社会固定资产投资同比增长25.7%,城镇固定资产投资增长26.4%;1-9月居民消费物价指数(CPI)同比上涨4.1%,食品类价格同比上涨10.6%,其中粮食价格上涨6.3%,工业品出厂价格(PPI)同比增长2.7%。其中,中国1-9月规模以上工业企业完成增加值同比增长18.5%,社会消费品零售总额同比增长15.9%。另据国家发改委经济研究所的预测显示,受北京奥运及政府换届景气影响,2008年我国宏观经济将继续保持高位增长,GDP增速在11%左右,并将进入周期性繁荣的顶部区域;经济形势可能在2008年下半年或后年进入温和调整期。 我国经济持续高增长的同时,也存在一些问题:经济增长偏快,价格上涨较多,投资增长过快等,因此政府将会继续加强和改善宏观调控,未来调控将会在保持政策连续性、稳定性基础上“适度从紧”,继续抑制过快投资增长,重点调控房价,抑制流动性过剩,并着力于提高外向型经济的质量和水平,促进经济又好又快发展。 今年央行已经5次提高基准利率,8次上调存款准备金率至13%,达到10年来的新高。财税部门也出台了调减利息税、发行特别国债等具有紧缩作用的政策。 图:中国宏观经济走势 三、目前国内供给相对充足 10月国内外铜库存均呈现增长态势。上海期货交易所铜库存由上月的47791吨,增加至56931吨(截止10月26日),增幅达到19.1%,现货持续贴水格局。 LME铜库存也由上月的13万吨,增加到16万吨,增幅达到24.9%,亚、欧、美库存均有所增加,亚洲和欧洲库存增加明显。在国内外比价偏低、国内铜供应充足的背景下,中国近万吨转口铜流向韩国交割(与在国内市场上出售进口铜亏损530-670美元相比,再出口大约只亏损100美元),这是导致LME亚洲库存增加的主要原因。此次库存的全面增长反映全球各个区域市场上,均出现了供过于求的情况。 2007年6-8月,国内有大量的新增产能上马,从而导致铜精矿大量进口。8月份的进口铜精矿再度达到56万吨的创纪录水平,表明后期国内铜产量将连续增产,减产风波影响已经弱化。1-9月废铜的进口量为405.3万吨,同比增长了16.6%。8月份国内精铜产量同比增长26%,达到31万吨,1-8月精铜产量同比增长15%,达到217万吨。在扩建产能逐步投产后,预计9-12月的精铜产量均能维持在29-30万吨左右,这将使得07年国内精铜产量达到335万吨。国内冶炼产能的扩张使得对铜的进口需求重点转向废铜以及铜精矿。 9月精铜和废铜进口的增加,令市场误解中国消费买盘将启动,实质上是加剧了国内铜供应,进一步打压铜价。9月精铜的进口量上升至10.2万吨,较8月增长17%,同比增长46.2%。精铜进口的增加很大程度上源于贸易商对传统季节性消费的判断。9月进口废铜量为56.1253万吨,8月进口废铜量为49.9076万吨,9月份较8月份进口量增长6.2177万吨,较去年同期增长16.6%。经过调研,我们发现 9月废铜进口量增加可能有如下几方面原因:首先,进口贸易商凭经验认为9-10月份是中国需求旺季,因此在7月份就增加了废铜订单量,有贸易商表示7月份增加废铜订货量20%左右。其次,由于铜精矿缺乏和高价的影响,国内冶炼厂增加了对废铜的需求。另外,经历过海关的严查后,废铜的进口贸易有所恢复。 图:国内铜资源进口和产量情况

不支持Flash

|

|||||||||||||