|

|

|

消费季节性淡化 铜市震荡行情延续http://www.sina.com.cn 2007年11月16日 08:35 金瑞期货

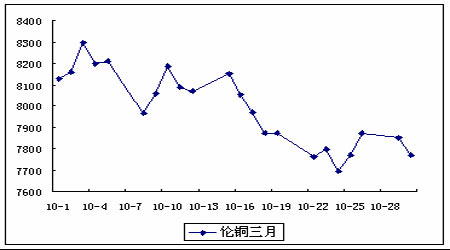

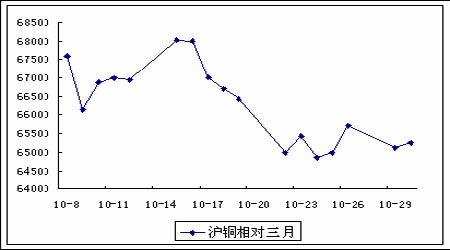

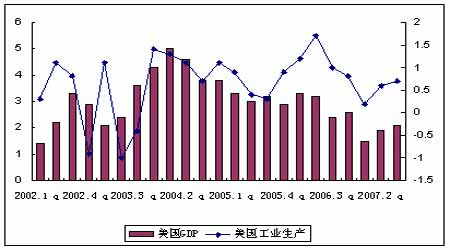

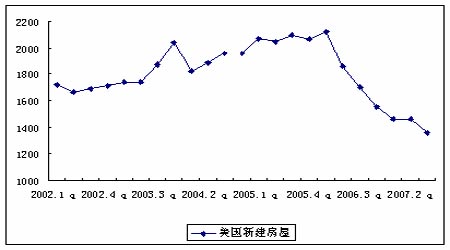

一、行情评述 本月伦铜呈现冲高回落,筑底反弹的态势。罢工引发对铜供应的担忧以及美元走软使得铜价在国庆假日期间涨势强劲,并一度冲破8300 美元/吨。随后在中国消费买盘缺乏、美国经济疲弱的打击下,震荡下跌,最低跌至7645 美元/吨。月末在美元贬值、黄金和原油大幅上涨的带动下,伦铜筑底反弹。 从盘面来看,持仓持续减少,有24 万手降至23 万手,成交清淡,市场气氛由做多转为偏空,多头有离场观望等待更低价格的意愿。CFTC 持仓报告显示,净多头寸由月初的1480 手,在国庆长假期间一度增加至4039 手,随后持续下降,月末转为净空524 手。 从市场结构来看,库存持续增加和现货下降是铜价上冲8300 未果的主要障碍。进入10 月,注销仓单持续维持在低位(1000 吨以下),显示铜库存下降动力不足。10 月LME 铜库存进入季节性增长期,库存总量由月初的13.07 万吨,增加至16.07 万吨,增幅达到24.9%,亚、欧、美库存均有所增加,亚洲和欧洲库存增加明显。在国内外比价偏低、国内铜供应充足的背景下,中国近万吨转口铜流向韩国交割,是导致LME 亚洲库存增加的主要原因。库存的大幅增加和铜价的下跌使得现货升水承压下跌,现货升水由月初的77 美元/吨,下降至3.5美元/吨。如果现货升水不能在短期内再度走强,月末的铜价反弹只能是技术性反弹,后市铜价反弹的空间和持续性将受到一定的制约。 沪铜在国庆长假后并没有出现预期的补涨行情,这主要是源于国内消费买盘预期低铜价,理性的采购行为。随后沪铜跟随伦铜区间震荡向下调整,但下方支撑较为明显,由于国内外比价偏低,沪铜滞涨抗跌特性明显。沪铜在伦铜持续回调的拖累下下滑,但跌幅远远小于伦铜,持仓量大幅减少,部分资金离场观望,后市行情需要等待伦铜的指引。 本月上海期货交易所持续增加,由上月末的47791 吨,增加至56931 吨(截止10 月26 日),增幅达到19.1%,现货持续贴水格局。本月国内现货市场成交区间为64600-67700 元/吨,月平均价为66096 元/吨。除了临近交割,有一天的小幅升水外,整体上处于贴水格局,贴水区间为400-150。国内铜现货供应充足,前期到港的进口铜和大量交割铜陆续在市场上出现,整体呈现供大于求的局面。下游消费商预期低铜价,排斥高铜价,多以观望为主,采购较谨慎,即使铜价回落到65000 元/吨以下,消费表现依旧令人失望。下游买家对后市看空情绪较浓,入市意愿较差,市场整体成交不温不火。 进入11 月,市场普遍担心铜价是否会重演去年11 月-12 月的大跌走势。我们注意到,去年11 月份的铜价回落主要是受到美国经济放缓、库存持续增加、原油走弱、中国消费不足以及LME 铜现货转为贴水的影响,目前来看,美国经济放缓、库存持续增加、令人失望的中国消费均与去年同期的市场情形相似,不过原油仍处强势格局并且LME 铜仍有25 美元/吨的升水格局。在原油没有走弱、现货升水格局没有转变之前极度看空是不足取的。也就是说,11-12 月份对铜市场而言是相当关键的时期,若铜价继续维持8000 美元附近震荡,那么明年初创出历史新高的可能性将非常大;若原油出现中级回落趋势并且LME 铜现货升水迅速转化为贴水,则市场短期将转化为空头市场。原油和升贴水这两个标准将是我们近期判断市场多空局面的重要指标。 图:LME 和沪铜10 月份价格走势图 二、宏观经济热点分析 1、美国经济尚未触底 房市疲弱仍将持续 本月美国疲弱的经济数据,打压了全球股市,令铜市承压。9月美国的消费者信心指数也大幅下降至99.8,为2005年9月以来的最低水准;9月耐用品订单下滑1.7%,预估为增加1.5%;经季节性调整,9月房屋开工下滑10.2%,年率为119.1万户,8月房屋开工下滑3.2%,年率为132.7万户,该数据远远低于市场预期;9月新屋销售较上月增加4.8%,年率为77万户,此前市场预估为78万户。美联储主席贝南克也在近期表示,直到明年初,房市下滑都会给经济带来“重要”拖累。 美国经济真的萎靡不振吗? 由美国GDP和工业产值增长率数据可知,自去年美国经济增长逐步放缓以来,今年美国经济总体走势平稳,经济基础依然强劲。今年一至三季度美国GDP和工业产值增长率呈现逐步提升的态势。美国联邦储备委员会(FED)近期发表的全国经济情况调查报告表明,美国所有地区的经济在9月份和10月初均呈现增长态势,但增长步伐比8月份有所放慢。美国的消费开支继续增长,但地区之间存在差异且增长速度减缓。制造业和服务业的增长速度有所放慢,其中主要是与住房建设和房地产交易相关的产品和服务的增速放慢,但海外市场需求强劲抵消了国内需求减弱的影响。尽管某些地区的就业增长速度放慢,但美国总的就业形势仍相当好。大部分地区的不少行业都存在劳动力短缺现象。 持续萎靡的房地产市场是目前美国经济的最大威胁。与2006年初的高峰期相比,目前美国房价已下跌约4%。标准普尔公司首席经济学家大卫・维斯认为,在房地产市场出现转机前,房价跌幅可能达到11%,大大超过1990至1991年6.5%的下跌水平。受信贷市场紧缩影响,10月份美国建筑商的信心指数已降至历史低点。 由美国新建房屋数据可知,自2006年一季度新建房屋达到历史高点212.7万户以来,新建房屋数逐步递减,今年三季度预计新建房屋数为136.3万户,同比下降了6.9%(2007年二季度新建房屋数为146.4万户),累计降幅达到40%。 房地产市场萎靡时间越长,美国经济增长所受威胁就越大,房地产市场危机可能在今后一些季度里使美国经济增长率减少1个百分点以上。美国国会联合经济委员会发表的最新报告称,美国房地产市场衰退尚未到达谷底,美国房地产市场下跌估计还将持续一年时间。在这场危机中,房价下降幅度可能是二战结束以来最大的一次。该报告估计,2007年中到2009年底,美国因无法偿还次级抵押贷款而丧失抵押品赎回权的案例将达到130万,其中直接涉及的房产价值将达到710亿美元,而导致周边房屋贬值一类的间接损失也将达到320亿美元。此外,美国各州的相关税金收入也会减少。

【 进入股吧 】

不支持Flash

|

||||||||||||||||