|

|

|

股指期货推出初期的市场规模与投资者结构研究(3)http://www.sina.com.cn 2007年11月12日 08:51 中信建投期货

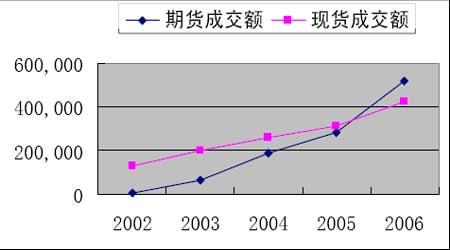

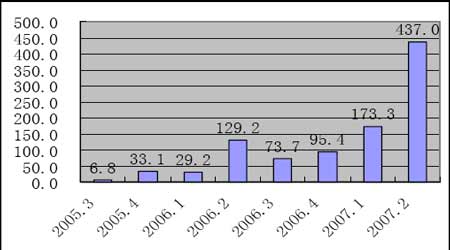

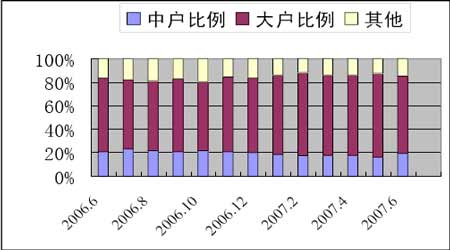

印度在2000年推出S&P CNX NIFY指数期货,合约价值约为7000美元,自上市来成交日趋活跃,始终占所有指数期货合约成交量的较大比重。2003年印度指数期货合约成交突破1000万张,2006年成交达7000万张。从期货成交额与现货成交额的比值(图9)来看,该值由2002年的5%一路上升到2006年的120%,显示出印度指数期货的高成长性。 图 9 2002-2006年印度股指期货成交额与现货成交额(百万美元) 5、周边国家/地区股指期货的发展对我国期指市场的启示 考虑到沪深300 指数期货的合约价值比周边国家/地区偏大,而我国目前的人均国民收入、对外资开放程度尚不及上述国家/地区,加上尚未放开期货自营和期货投资基金,我们认为作为新兴市场的内地期货市场股指期货推出早期成交情况肯定不如香港、韩国,而从我国的历史经验看,1994 年和1995 年国债期货的交易量分别达到了2.8 万亿和5.73 万亿,这个规模还是在当时国债市场规模较小的基础上发展起来的,占当时期货交易总额的50%以上。综合各方面的因素,我们推算推出上市初期沪深300 指数期货成交额大约占现货交易额的30%―50%,2007 年上半年我国A 股日均成交额约为2000 亿元,按上面的比例可以推算出沪深300 指数期货推出初期日均成交额大概在600 亿―1000 亿之间,按合约价值180万元计算,日均成交量约为3.3 万-5.5 万张。 而从股指期货成交量的增长情况来看,台湾、韩国、印度等1990 年代末推出股指期货的国家/地区更具有代表意义,考察它们期指上市后5 年的成交量平均增长速度,分别达到71%、111%和187%,这说明股指期货上市后普遍有很好的成长性,当然上述交易量的增长大都伴随着金融市场开放、鼓励期货基金等机构入市以及小型合约的上市等。 关于股指期货推出初期的投资者结构,我们认为这一点将与港台地区一样,以投机性交易为主,虽然近年来基金、券商等机构投资者发展迅速,但由于国家对其投资股指期货的种种限制,再加上外资开放程度有限,机构投资者在初期的交易中还不能占绝对优势。 二、不同交易目的投资者参与股指期货的投资规模 从沪深300 股指期货合约设计(合约价值大小、保证金比例、手续费等)与交易规则来看,基本原则就是为了“高起点、稳起步”地发展我国的金融衍生品市场,并保护好中小投资者的利益。下面分别分析各类投资者参与股指期货的投资规模。 1、套期保值和套利资金规模 我们认为股指期货刚推出时,基金和券商是市场上主要的套期保值和套利交易者,其交易行为占了这两类交易的绝大部分。 Wind 资讯的统计数据显示,截至2007 年9 月底,我国各类证券投资基金的净资产总额已经达到1.98 万亿元。偏股型基金资产净值为1.8 万亿元。根据基金投资股指期货的有关要求,基金投资股指期货应以套期保值为目的,并采用近月或者交易活跃合约(可以展期)进行套期保值。非股票型基金不得投资股指期货。基金在任何交易日日终,持有买入期货合约(多头头寸)价值,不得超过基金净值的10%;持有的卖出期货合约(空头头寸)价值不得超过基金持有的该股指期货标的的指数成份股,以及其他具有高度相关性股票的总市值。此外,在任何交易日内交易的期货合约价值,不得超过基金资产净值的100%。 按照上述的要求,偏股型基金所持有的期货合约价值最多不超过1.8 万亿元,而按照12%的保证金要求,基金最多只能将资产中的2160 亿元投资于股指期货。虽然保本基金规定不一样,但是保本基金资产总规模仅为100 亿左右,按照相关规定,其可投资股指期货部分资产比例更低。考虑到基金公司由于种种限制(包括修改契约文件、股东大会通过等),加上套期保值的阶段性,我们预计证券投资基金参与股指期货的保证金规模在400 亿元左右。 证监会已基本明确了券商以自营和资产管理方式参与股指期货的相关政策,初步决定在股指期货推出初期,只允许创新类和规范类券商以自营方式参与股指期货,必须结合自营业务,以套期保值为主,参与规模应根据《证券公司风险控制指标管理办法》的规定进行。监管部门禁止券商开展专门投资股指期货的资产管理业务。《证券公司风险控制指标管理办法》中有关净资本计算的规则和计算表,都为券商以自营方式参与股指期货预留了空间。以上都决定了股指期货推出前期证券公司参与股指期货主要是以套利、套期保值交易为主。征求意见稿规定:证券公司所有未平仓头寸的期货合约实际占用保证金总额不得超过净资本的3%。截至2007 年上半年,50 家公布半年报的券商净资本总额达594.82 亿元,这一数据较上年46 家券商平均净资本上升21.80%。18 家创新类券商平均净资本达36.05 亿元。考虑到没有公布半年报的中信证券等,仅20 家创新类券商的净资本总额就可达800 亿元。根据上述比例,参与股指期货交易的保证金大约在30 亿元左右。 除了券商和基金以外,私募基金、QFII、保险公司、社保基金等机构也会参加套期保值和套利交易,我们预计所有机构参与这两类交易的保证金规模在200 亿元左右。按沪深300指数期货每张合约价值180 万左右以及30%的持仓比例和50%的交易比例计算,股指期货上市初期以套保和套利为目的的日均交易量约为2 万张合约。 2、从权证和商品期货市场的发展看股指期货的投机资金规模 权证市场的投资者以投机交易为主,基本上代表了投机资金的规模。权证与股指期货都是T+0交易、均有杠杆效应。这里我们通过分析先期推出的与股市相关的衍生品―权证的交易状况来对股指期货市场规模进行估计。下图反映了自2005年8月宝钢权证推出后到2007年6月30日的每季度的权证日均交易额。从中可以看出权证自上市来交易非常活跃,“T+0”制度和低廉的交易费用大大降低了交易风险和成本,吸引大批投机资金加入。尤其是随着创设机制的引入以及交易品种的增多,日均交易量在2007年二季度达到437亿元,与A股日均成交(1749亿)的比值为1:4。在权证数量远少于股票数量情况下交易如此活跃,反映了创新产品未来的市场空间很大。 图10 权证上市以来每季度的权证日均交易额(亿元) 作为与权证一样的高杠杆、高风险衍生工具,股指期货在推出初期很可能也会受投机氛围主导,投机主力也与权证基本类似。我们遵循这一思路分析了自权证上市来的投资者结构变化。根据上证所对不同资金量投资者的分类,日均交易额在10 万到50 万之间的为中户,日均交易额在50 万以上的为大户,日均交易额低于10 万的分为散户和小户,我们把它归为一类。图11 显示了2006 年6 月到2007 年6 月的以交易额计算的权证投资者结构变化,从中可看出,大户交易额占总交易额的比重始终稳定在65%左右,而中户交易额所占比重稳定在20%左右。 图11 以交易额计算的权证投资者结构变化(2006.6-2007.6) 由于权证本身具有T+0 交易制度,具备较强投机性,目前愿意参与权证的资金一定具备较强的风险偏好,即喜欢追逐“高风险,高收益”,这也符合股指期货的交易特征。因此,权证交易者会更愿意参与股指期货。考虑到股指期货对资金量的要求远大于权证,我们假设参与权证交易的大户资金有50%进行期指交易,参与权证交易的中户资金有30%进行期指交易。2007 年上半年的权证日均交易额为308 亿元,由此推断这部分资金的日均交易额有望达到120 亿元。 除了权证交易者外,商品期货交易者也会部分转战股指期货。2007 年上半年我国商品期货成交额达到14.5 万亿元(日均1260 亿),考虑到股指期货的保证金要求高于商品期货,而保证金在30 万以上的投资者约占5%(其中约一半为套期保值者),而其资金量占所有资金的70%,按60%的大户投资者进行股指期货交易,则日均成交量有望达到1.5 万张。另外,考虑到可能的新增投机资金以及股指期货可以双向交易,我们预计以投机为目的的股指期货日均交易量大约在3.5 万张左右。 三、结论 通过对周边国家/地区股指期货推出初期的市场情况的分析,结合我国当前的政策取向,我们认为股指期货推出初期,由于投资门槛的限制,投机交易的比例在75%左右,主要交易者为商品期货交易者、权证交易者(包括个人大户、私募基金等),而套期保值和套利交易的比例约为25%,交易对象以券商、基金、QFII 等机构投资者为主。我们通过分析近年来周边国家/地区股指期货推出后的市场发展情况,推算出股指期货推出初期的日均成交量在3.3―5.5 万张之间。考虑到股指期货作为一种高收益、高风险的金融创新产品,上市初期国家对其设置了较高的投资门槛,通过分析不同目的交易者的资金规模状况,我们得出日均成交量约为5.5 万张。综上所述,我们认为股指期货推出初期日均交易量约为5―6 万张。 股指期货的上市为期货公司的发展带来了巨大机遇,其手续费收入也会成倍增长。根据有关规定,除去交易所的向会员收取的手续费之外,期货公司的净手续费约为万分之一点五,按我们测算的市场规模以及180 万的合约价值推算,那么整个期货行业由股指期货带来的年手续费收入约为33.75-40.5 亿元。从周边国家/地区股指期货交易量的增长情况来看,最低的台湾股指期货上市后5 年的成交量平均增长速度也达到71%。我们认为,随着我国金融市场开放程度的扩大、小型指数期货合约的上市、期货基金等机构的发展,未来我国股指期货交易量的增长有巨大空间。 中信建投期货 刘超 杨军

不支持Flash

|

|||||||||||||