|

|

|

股指期货推出初期的市场规模与投资者结构研究http://www.sina.com.cn 2007年11月12日 08:51 中信建投期货

中国金融衍生品的重要创新―沪深300 股指期货的上市已为时不远,研究股指期货推出初期的市场规模与投资者结构不仅对于合约交易的流动性、抗操纵性有重要意义,对期货公司的技术准备、市场份额乃至期货行业的健康发展都有深远意义。本文通过与周边国家和地区(香港、台湾、韩国、印度等)市场的对比,并对不同交易目的(套利、套保以及投机)投资者可能的投资规模进行分析,以期能对沪深300 指数期货推出初期的市场规模与投资者结构做出比较准确的估计,一方面为政策制定者、交易所制定相关规则提供参考,另一方面使期货公司在交易系统准备、发展战略制定等做到心中有数,对券商、上市公司等控股期货公司也有较大的参考意义。针对以前相关研究中可比性不强的问题,本文研究的国家/地区与内地有相似的文化、制度,其参考意义大于成熟市场。另外由于投机资金入市量的不确定性较大,我们参考了权证交易和商品期货交易情况,这有一定的合理性,因为权证和商品期货作为与股指期货最相似的金融产品,从他们的交易情况可以对投机资金的规模作出一个基本判断。 一、周边国家/地区股指期货推出初期的市场发展情况 1.全球股指期货市场概况 根据美国FIA对58家衍生品交易所的最新统计,2006年全球在交易所内交易的期货与期权交易量高达118.59亿张,比2005年增长了18.9%,高于2005年增长率的12%和2004年的9%,交易量呈现加速增加的趋势。期货合约2006年交易量为52.8亿张,同比增长30.9%,其中股指衍生品由2005年的40.8亿增加到2006年的44.5亿,占所有衍生品的37.6%,继续保持第一。 根据Eurex的最新统计,2007年前5月全球最大的十个股指期货合约的成交量和成交额如下表所示: 表1:全球最大的十个股指期货合约的成交量和成交额

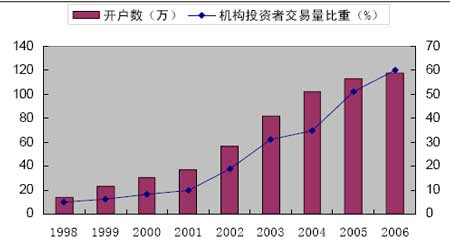

数据来源:欧洲期货交易所(www.eurexchange.com) 2、台湾股指期货推出以来的发展状况 目前,台湾地区有6个股指期货合约,分别是:台股期货、电子期货、金融期货、小型台指期货、台湾50指数期货、MSCI台指期货(美元计价)等。从1994年4月第一家期货经纪商成立到1997年6月期货交易法施行,再到1997年9月台湾期货交易所开业并于次年7月台股期货上市,台湾的股指期货市场可谓发展十分迅速。截至到2006年11月底,台湾地区有专营期货经纪商22家、兼营期货经纪商16家、外国期货经纪商5家、交易辅助人(IB)66家、期货自营商27家、期货顾问事业26家、期货经理事业13家。根据有关法律法规,台湾地区各类金融机构参与股指期货交易的途径主要有三个:证券公司、商业银行、保险公司、信托投资公司等机构在经各自主管部门批准后,直接申请成为交易所会员参与交易;各金融机构设立或控股期货公司,通过该期货公司参与股指期货交易;证券公司作为期货公司的介绍经纪商(IB),证券公司负责开发客户或将公司已有客户介绍给期货经纪商,同时向期货公司收取介绍佣金。这些政策与目前大陆的相关政策框架十分相似。 台股期货作为台湾最早推出的金融期货,在台指期权推出之前交易量一直占很大比重,现在仍是交易量最大的期货合约。表2对比了台股期货与沪深300指数期货合约设计上的异同。从中可以看出,两者都有较强的代表性,交易时间相同都是五个小时。与台股期货相比,沪深300指数期货合约交易的合约数少一个,且手续费明显高于台股期货。从保证金来看,沪深300指数期货上市时保证金在15万―18万之间,而台股期货1998年上市时保证金为新台币13万左右,以购买力平价来看台湾人均收入约为大陆的4倍,这样换算结果是台湾期指保证金仅为沪深300指数期货的1/16,这说明沪深300指数期货的门槛实在不低。 图1 为自台湾股指期货上市以来每年的总成交量及日均成交量走势图,从图中可得台湾股指期货市场从1998 年7 月第一只合约上市以来,随着市场的逐渐成熟,成交量一直呈上升趋势,虽然2005 年成交量有所下降(部分原因是当年电子期权、金融期权的上市分流了部分资金),但2006 年又恢复到2004 年成交高峰的附近。虽然电子、金融等行业指数期货以及小型台股期货、台湾50 等相继上市,但作为大盘指数代表的台股期货的成交自2000年以来一直占所有成交量的65%左右。 图1 台湾股指期货自上市来的年总成交量(张)和日均成交量(张) 1998 年台股期货上市时,日均成交量仅为股市成交量的百万分之一,1999 年上升到七十万分之一,从成交额来看,台股期货上市时日均成交额为股市成交额的5%,一年后上升到8%。而从整个指数期货市场与现货市场的成交额比值来看,2003 年期货成交额与现货成交额的比值为45%,之后2005 年上升到118%,2006 年回落到70%。 以2006 底台湾总人口数2282 万人来看,台湾股票市场成立约46 年,开户数约1424万户,约占总人数62%,而台湾期货市场成立约10 年,开户数约为117.6 万户, 其中自然人116.9 万,法人0.7 万户,约占股市开户数8%,这显示台湾每3 人就有2 人参与股市,但是指数期货推出已达10 年,换算股市开户人数中只有8%参与期货(在台湾绝大多数股指期货投资者都是股票投资者)。图2 显示了1998 年以来台湾期货交易所的开户数以及机构投资者交易量的比重。从各类型投资者的交易量来看,股指期货推出初期,个人投资者占90%以上的比重,但近年机构投资者所占比重稳步上升,已于2005 年超过个人投资者。 图2 台湾期货交易所的开户数(万)以及机构投资者交易量的比重(%) 图3 显示了台股期货推出至今的投资者结构变化。从中可以看出,在1998 年推出股指期货时,因信托基金等机构投资者参与股指期货的规定未能及时发布,个人投资者当年交易量比重高达95%。随着QFII、基金等机构投资者的逐渐进入,股指期货的个人投资者交易量比重逐年下降。机构投资者中,期货自营占了相当大比重,此外,海外投资者的作用不可小视,占2006 年交易量的8%。 图3 台湾股指期货投资者结构演变(1998―2006) 3、香港股指期货的发展情况 目前香港上市交易的股指期货合约主要有:恒指期货、小型恒指期货、H 股指数期货。 1986 年,在香港商品交易所推出了恒指期货。 到目前为止,恒指期货仍是香港期货市场最受欢迎的品种。恒指期货合约为每点50 港元,合约分为四个月份,即当前月、下月、以及后两个季月。2000 年交易所为满足中小投资者的投资及套保要求,小型恒指期货上市,合约面值为恒指期货的五分之一。H 股指数期货由香港交易所于2003 年12 月8 日推出,其交易标的指数是恒生中国企业指数(HSCEI),该指数包括32 只成份股,主要用来描述H 股的整体表现。合约乘数为每点港币50 元,合约月份为现月、下月及之后的两个季月。图4 为1996年到2006 年各期货合约每年的成交量发展态势,可以看出,恒生指数期货的成交量一直占较大比重,恒指期货的成功主要得益于其以反映香港蓝筹股价变化的指标的恒生指数为标的。 图4 1996-2006 年香港各指数期货合约每年的成交量(张)

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||