|

|

|

股指期货推出初期的市场规模与投资者结构研究(2)http://www.sina.com.cn 2007年11月12日 08:51 中信建投期货

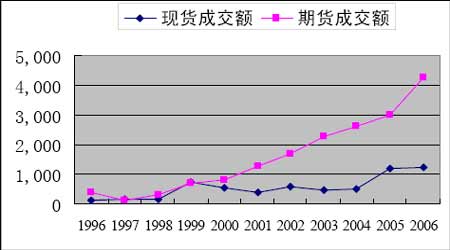

恒指期货上市初期成交量增长迅速,但1987 年股灾使其随后的成交出现大幅下降,1992年开始恢复性增长,1994 年到2002 年维持在每年500 万张的水平,近几年又出现较大幅度的增长,2006 年日均成交突破5 万张。自推出之后,H 股指数期货每日成交量持续上升,首日成交量的1419 张已成为历史低点。推出后半年内,日均成交量为6218 张,单日最高成交量达23909 张。2004 年上半年恒生国企指数日均成交额为36 亿港元,同期H 指数期货的日均成交额为16 亿港元,相当于现货成交额的44%。从整个市场来看,从下图可以看出,1996 年到2003 年,香港股指期货成交额与现货股票成交额的比值在1.6 左右,而2004 年以来该值迅速增加,2006 年达到2.4 的最高值。 图5 1996-2006 年香港股指期货成交额与现货成交额(10 亿美元) 考虑到恒指期货推出时间最长,标的指数代表性强,这与沪深300 指数期货有较强的相似性,以下我们考察1996 年以来的恒指期货的投资者结构变化情况。图6 显示了恒指期货1996 年以来不同交易目的投资者所占成交比例的变化情况,从中可以看出,恒指期货投机资金仍然是主力,2002 年以前占所有交易量的七成以上,近年有所下降,2006 年已经达到52%,而套期保值所占比例已由先前的16%左右增加到28%。总体来说来说结构趋于稳定,同时也反映了香港市场投资者的不断成熟。 图6 1996 年以来各类投资者所占恒指期货成交比例的变化情况 进一步考察恒指期货的投资者结构(图7),我们发现,个人投资者的比例在2001 年达到顶峰后呈逐年下降的趋势,2006 年仅占所有交易量的32%,部分原因是个人投资者资金转移到小型恒指期货。而海外机构的比重近年来逐步上升,2006 年已经达到38%,这与香港市场的开放性是紧密相连的。本地机构的比重已从先前的20%左右下降到近年的8%。自营交易也占了18%左右的比重。 图7 恒指期货的的投资者结构(1996-2006) 4、韩国和印度股指期货的发展情况 韩国从80年代中期就探讨建立期货期权市场的可能性,1996年5 月推出KOSPI200 指数期货,KOSPI200指数包含韩国股票交易所上市交易的最大且最具流动性的前200只股票,当时确定了较高的乘数(每点50万韩元)和最低保证金要求(基本保证金580万韩元),不鼓励个人投资者过分参与市场,对外资也有严格限制,市场设计以机构投资者为。KOSPI200指数期货推出后,1997、1998年的成交量分别同比增加3.5倍和4.5倍,2000年已逼近2000万张大关,2006年的成交量为4700万张。从期货成交额与现货成交额的比值(图8)来看,该值在1996年KOSPI200 指数期货上市初年就达到3倍,虽然由于1997年的亚洲金融危机成交额都有所下降,但1999年以后成交额增长远远大于现货成交额的增长,2004年达到最高的5.3倍,2006年为3.4倍。 图8 1996-2006 年韩国股指期货成交额与现货成交额(10 亿美元)

不支持Flash

|

|||||||||||||