|

|

|

经济研究:三季度经济增速高位趋缓成效需巩固http://www.sina.com.cn 2007年11月08日 00:12 湘财祈年

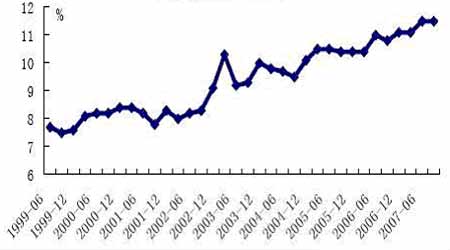

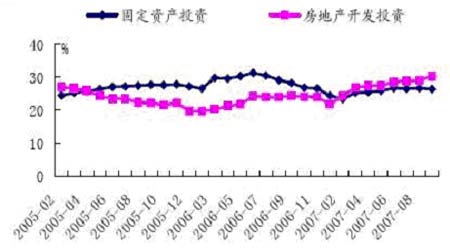

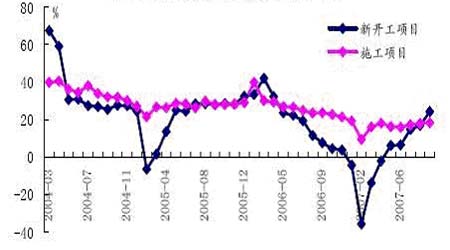

内容要点: ●固定资产投资增速继续高位运行仍是受到房地产投资增速不断走高和新开工项目投资继续大幅攀升的影响。今年前三季度的新增贷款大幅增长和流动性过剩背景下的企业相对低的投资成本这两方面成为固定资产投资年初以来恢复性上升的主要原因。 ●尽管工业企业利润增幅较前期出现大幅回落,但增幅仍处于较高水平。工业增加值也保持了快速增长的势头。考虑四季度固定资产投资增速回落影响,我们认为四季度工业增加值将会有所回落。 ●9月CPI增幅低于8月是由于消费品成本波动等暂时性因素的影响,在原材料成本、劳动力成本等进一步上涨的趋势下,物价上涨的根本性因素并未改变,通胀的阴影没有消散。预计四季度CPI可能开始逐步回落,但回落的幅度不大,全年可能维持在4.5%左右的水平。 ●从贸易顺差和FDI的数据观察,外汇储备的增加与这两个数据之和的名义值出现严重偏离,这往往说明热钱的大量流入,在美国进一步降息预期强烈的情况下,基准利率的频繁上调导致中美利差进一步扩大,则可能再次导致热钱的大量流入,从而在源头上形成流动性的进一步压力,因此在加息观测期不足一月而外部经济特别是美国经济走势不甚明朗的情况下,这也是选取数量型工具而非价格型工具的重要原因。我们认为,虽然存款准备金率已经达到了历史最高点,但在目前的形势下,今年内仍然有继续上调的可能。 ●未来货币政策方面仍将以调控流动性为主。未来宏观调控政策的重点仍将围绕流动性过剩进行,存款准备金率、定向央票、特别存款等回收流动性的方式还将配合使用。通货膨胀压力的存在、过多的信贷投放以及投资增速的高位运行使得央行加息的可能性依然存在,我们判断今年年内还有一次加息的可能性。 一、宏观经济运行 今年前三季度我国的经济增速达到了11.5%,同比加快0.7个百分点。其中一季度增长11.1%,二季度增长11.9%,三季度增长11.5%。经济增长速度在二季度达到11.9%的高点之后,三季度出现一定程度的趋缓。整体来看,前期宏观调控措施的成效正在开始有所显现,经济增长由偏快转向过热的风险有所降低。 1.1 固定资产投资增速有所趋缓,四季度有望回落 前三季度,全社会固定资产投资91529亿元,同比增长25.7%,比上年同期回落1.6个百分点。分城乡看,城镇投资78247亿元,同比增长26.4%(9月份增长24.8%),比上年同期回落1.8个百分点;农村投资13282亿元,增长21.2%。在城镇投资中,第一产业投资938亿元,同比增长41.1%;第二产业投资34522亿元,增长29.3%;第三产业投资42787亿元,增长24.0%。前三季度,累计新开工项目170123个,比上年同期增加18151个;新开工项目计划总投资60309亿元,同比增长24.2%,比上半年大幅提高17.8个百分点。 总的看来,前期固定资产投资快速增长势头有所趋缓。但中西部与东部城镇固定资产投资增速逐渐拉大,中、西部地区分别完成城镇固定资产投资19331亿元和17539亿元,同比增长36.2%和29.6%,均快于东部地区21.4%的增幅。这一方面是国家区域协调发展战略的政策结果,另一方面也是中西部地区凭借资源优势、劳动力成本优势等带来的产业梯度转移的经济自发结果。 但房地产开发投资增速看累计增速达30.3%,比上月上升1.3个百分点,延续了上半年以来持续上升的态势,是近两年来的新高。前三季度房地产开发投资16814亿元,增长30.3%,快于上半年28.5%的同比增速,今年上半年房价过快增长和房地产调控政策的滞后是导致房地产开发投资在第三季度上升的主要因素。 固定资产投资增速继续高位运行仍是受到房地产投资增速不断走高和新开工项目投资继续大幅攀升的影响。今年前三季度的新增贷款大幅增长和流动性过剩背景下的企业相对低的投资成本这两方面成为固定资产投资年初以来恢复性上升的主要原因。 图表 1 GDP季度累计同比增长 图表 2 固定资产与房地产投资每月增速变化 图表 3 新开工项目与施工项目计划总投资增速 1.2 工业生产继续快速增长,上游行业利润大增 前三季度,全国规模以上工业增加值同比增长18.5%(9月份增长18.9%),比上年同期加快1.3个百分点。其中,国有及国有控股企业增加值增长14.1%;集体企业增长11.7%;股份制企业增长20.4%;外商及港澳台投资企业增长17.4%。重工业增长19.6%,轻工业增长16.1%。 在39个大类行业中,增长加快的主要是石油加工、电气机械、钢铁、交通运输设备、电力、建材和化工以及烟草、医药、化纤、饮料和纺织等行业,增幅回落的主要是有色金属、农副食品加工、通信设备、非金属矿采选、造纸和石油开采业行业。 可见,工业生产主要围绕重化工和消费升级两条主线,石油化工、钢铁、电力等重化工行业增长加快,这是由我国所处的发展阶段决定的;受益于居民收入水平的提高和国内消费需求的启动,交通运输设备、电气机械、医药、饮料和纺织等与消费升级密切相关的行业快速增长。与此同时,初级产品加工类行业增幅回落,表明我国产业结构在不断优化。 1-8月份,全国规模以上工业企业盈亏相抵后实现利润15623亿元,同比增长37.0%。其中,国有及国有控股企业增长31.0%,集体企业增长26.3%,股份制企业增长34.5%;外商及港澳台商投资企业增长35.4%,私营企业增长48.5%。在39个工业大类行业中,有38个行业利润实现增长,增长较快的主要是:化纤行业增长1.2倍,建材行业增长64.0%,专用设备制造业增长62.8%;石油和天然气开采业利润下降16.2%。 工业生产的上游行业利润增幅尤其明显,提供工业原料的化纤行业,提供生产设备的专用设备制造业,受益于房地产业的建材行业,利润增长较快,这是因为上游行业能够较容易转嫁原材料成本涨价。 尽管工业企业利润增幅较前期出现大幅回落,但增幅仍处于较高水平。工业增加值也保持了快速增长的势头。考虑四季度固定资产投资增速回落影响,我们认为四季度工业增加值将会有所回落。 图表 4 工业利润累计同比增长

不支持Flash

|

||||||||||||||||