|

|

|

铜价调整基本到位 新一轮上涨行情即将启动http://www.sina.com.cn 2007年11月06日 08:04 海通期货

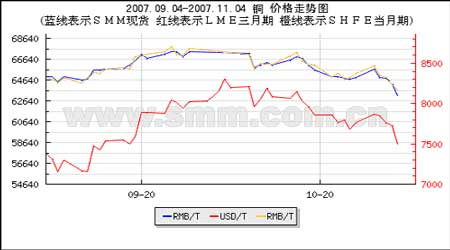

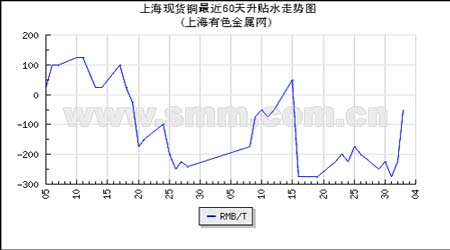

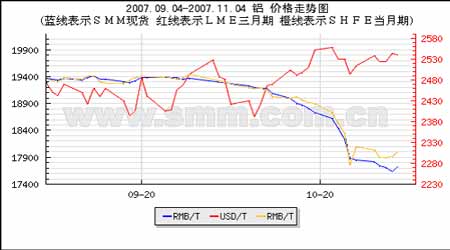

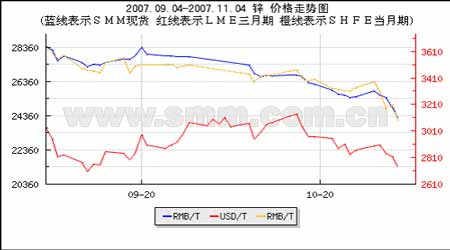

一周行情综述 铜市场:调整基本到位,很快将会启动新的一轮上涨行情。 国际市场,LME铜价上周(10月29-11月2日)出现急速调整,一周仍下跌435美元。伦敦铜的调整主要原因是库存增加所致,一周之内库存增加了14250吨,近期的一个月内增加了3万多吨,同时现货升水也出现下降接近零,显示需求有些疲软。 美国股市也出现较大的调整显然对铜价有所影响,但是原油、黄金的强劲却没有对铜价产生带动。基金继续产生动摇,继续减持多头头寸,据美国CFTC公布的数据显示美国基金的竟多头寸在过去的一周里(截至10月30日)又下降了2000多手,净多头寸下降为-2657手。 国内市场,沪铜801上周(10月29-11月2日)出现急速调整,一周仍下跌1930元。国内铜价的调整主要受到伦敦铜调整所带动,但是现货价格的疲软也是非常重的原因。但是,与国际市场不同的是,随着价格的下跌,国内市场买盘比较踊跃,从沪铜周五的低开高走收在日内高点就可以看出,同时库存继续下降(一周之内下降了约780吨),同时现货也走高很多,现货由贴水200-300元缩减至接近零。种种迹象表明国内随着铜价有启动的苗头。 近期铜市的波动比较剧烈,市场分歧较大。由于美国经济数据疲弱市场担心美国经济衰退,但是中国经济比较强劲又令市场欢欣鼓舞。 对于目前的铜市,利空的因素有两条:一是美国经济数据表现不佳,二是库存近期增加较大。LME铜库存持于167,000吨,超过全球三天的消费量,并较10月初增加了近30%. 三个月期铜逆价差跌至每吨5/8美元左右,远低于10月初时的近80美元,反映了库存上升的情况。 那么,铜市场真的很糟糕吗?显然也不是!我认为,铜市场目前的状态是短期因素造成,一些长期的支持因素依然存在。 1、据来自LME年会的消息,所有与会者都非常看好中国因素,对中国的消费增长充满信心。最新公布的中国第三季度GDP增长率达到11.5%。中国海关发布的数据显示,9月精炼铜进口量在6月以来首次回升至10万吨以上,较8月水平增加17%。上海铜库存则下滑 11%。 2、供求基本面整体偏紧。据WMBS的数据显示,1-8月全球金属供应缺口在24.3万吨左右。 3、美元贬值因素。 4、南美铜矿的罢工因素依然存在。 5、美国的房地产市场在2008年1季度会转好,那么纪念第四季度由王触底。 6、现在国内外市场价格倒挂非常严重,内外铜价差已经到了4000元,巨额的逆差将会导致贸易商惜售避亏,因此价格向下的可能性被封住了。 国内的需求是实实存在的,一旦市场达成共识,那么价格上涨就是爆发性的,因此国内存在补涨的需求。 从技术上看,伦敦铜跌破7600-7700美元(对应65000元一线)这一多空争夺的关键位,向下这200-300美元/(约2000元)的下跌起到了下洗盘的作用,在7400美元(对应63000元)基本上可以获得支撑。基于基本面的长期利多因素,经过短期2-3天的低位整固后,金属价下周将会继续上涨行情,空间非常大,我们预计到年底附近(约12月20日左右)会达到9400美元/8300元一线。目前的震荡走势给了投资者低位买入的良好机会。 图1:LME、SHFE和上海现货铜价格走势 图2:上海现货铜升贴水走势图 铝市场: 红运当头,表现不俗 LME铝价上周(10月29-11月2日)表现不俗,一周上涨了84美元。伦敦铝的上涨主要受消费因素推动,我们可以看到本周LME铝库存下降比较大(分别是6175吨),现在的库存量可以维持9天的需求;现货贴水略有缩减,但是仍然在50美元左右。国际铝业协会在最新报告中宣布西方未加工铝库存在9月底下降至154.4万吨,低于8月份的160万吨。买盘的继续进入,使铝价在2520-2540美元区间运行,表现稳中求升。 沪铝0801上周(10月29-11月2日)出现低位震荡,一周下跌了20元。本周新到货物量并不太多,在5000吨左右,对现货的压力有限。在停滞了一周有余的采购消费后,如果见底信号出现,消费将有所回暖。本周SHFE库存下降300多吨,显示消费开始回暖。 如果我们撇开金融市场方面的波动,从铝市场面临的基本面格局来看,支撑价格的因素依然强劲。第一,在全球经济增长强劲的背景下,铝锭的消费非常乐观,西方国家从10月开始又进入消费旺季了,国内铝锭消费则一直保持比较旺盛的消费水平;第二、氧化铝的价格出现回升,令铝锭的成本增加不少;第三、由于出口关税的限制令中国的铝锭出出口巨减,对国际市场的供应压力减轻。从长期看,长期牛市的格局还会延续;从短期来看,行情的发展决定于中国的消费买盘何时启动,而从刚刚过去的这个周里伦敦铝和沪铝的不俗表现可以看出,铝市场的消费已经启动了。 图3: LME、SHFE和上海现货铝价格走势图 锌市场:二次探底 将要反转 LME锌价上周(10月29-11月2日)出现急速调整的行情,一周上涨了131美元。伦敦锌的下跌主要受库存增加因素导致,我们可以看到上周LME锌库存增加了15350吨,达到76765吨,但仅够全球两天的消费量。现货比较抗跌,对下跌不大认同,仍然维持升水状态。 相比外盘,沪锌更加疲弱。沪锌0801上周(10月29-11月2日)出现调整,一周下跌了1905元。沪锌的疲弱主要与国内现货市场比较充裕有关,上周SHFE锌库存增加了3668吨,对国内市场的压力很大。 如果我们撇开金融市场方面的波动,从锌市场面临的基本面格局来看,支撑价格的因素依然强劲。第一,在全球经济增长强劲的背景下,电解锌的消费非常乐观,西方国家从10月开始又进入消费旺季了,国内锌锭消费则一直保持比较旺盛的消费水平;第二、由于出口关税的限制令中国的锌锭出出口巨减,对国际市场的供应压力减轻;第三、国际铅锌研究小组(ILZSG)周二最新公布的月报显示,今年前八个月全球铅市供应缺口为8.4万吨,今年1-8月锌市供应短缺2.8万吨。从长期看,长期牛市的格局还会延续;从短期来看,行情的发展决定于中国的消费买盘何时启动。 图4: LME、SHFE和上海现货锌价格走势图 从技术上看,伦敦锌现在处于二次探底的形态,一旦底部确认将会启动新的一轮上涨行情。沪锌走势比较弱一点,向下杀跌的力度大了一些,但是仍然是二次探底形态,对于多头的洗盘也是非常充分,因此,具备发动新一轮上涨行情的条件。我们认为,LME 期锌短期在2700美元二次探底获得支撑后,将会启动新的一轮上涨行情,年底前最高目标3750美元一线;沪锌在23000-23500元一线再次获得支撑后市会继续上涨,目标在30000元一线;约12月20日左右到位;其后会有1个半月的调整。

【 进入股吧 】

【 新浪财经吧 】

不支持Flash

|

|||||||||