|

|

|

投资报告:终端需求将主导PTA市场行情http://www.sina.com.cn 2007年11月02日 07:59 中大期货

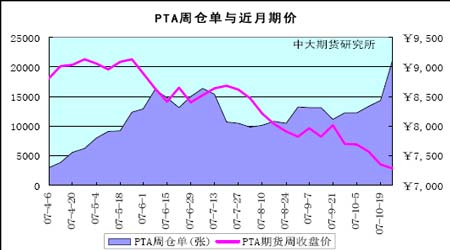

内 容 摘 要 尽管墨西哥石油运送出现问题,但上周美国原油库存可能仍上升,因进口量回升。馏分油库存可能下降,因需求升高,特别是取暖油。汽油库存也许下降,因炼厂侧重于取暖油的生产,令汽油产量下降。分析师平均预计,原油库存增加60 万桶,馏分油减少50 万桶,而汽油库存料下降10 万桶。花旗集团Global Markets分析师预测,原油日进口量增加90 万桶;不过部分分析师表示,原油进口量的增幅可能有限,因墨西哥关闭重要石油港口。在截至10 月19 日当周,汽油日需求接近940 万桶。由于上周各炼厂均未报告生产出现重大状况,因此预计产能利用率将上升。 本月外盘PTA价格下跌47 美元/吨,月末成交价基本在820 美元/吨。然而,很少有买家接受上述价格。进入十月中旬,国内PTA市场价格维持在7100-7250 元/吨,然过大的供应量和下游需求低迷,买家资金短缺,是造成目前原料价格已经很低,但市场接盘仍然乏力的主要原因。期现间巨大的套利空间使得空头主力不遗余力地在期货市场做空,目前市场上有着充裕的现货,空头敢于在期货市场上不断抛空,尽管这需要相当的资金作为保障,但由于多头力量分散,现货缺乏有效的资金支撑和上涨表现,在现货无法突破7300元一线的前提之下,期货价格向现货靠拢成为必然。 TA712 开于7752 点,收于7388点,跌364点。现货销售不利,PTA 生产企业参与期货交易的热情高涨,10 月份,TA712 单日最高成交量为197914 手,最大持仓量为153400 手。随着十一月临近,主力资金移仓TA801 合约,目前,12 月持仓减少至71956 手,TA801取代TA712 成为最活跃合约,日成交量已接近10 万手。 原油和PX价格本月下旬大幅上涨,但成本因素对PTA 行情带动作用不明显,PTA工厂陷入艰难境地。受国家宏观调控、出口退税、人民币升值等影响,下游终端织造企业产销恢复缓慢,因此聚脂工厂对PTA 缺乏采购兴趣。综观PTA 历史走势,有个明显特点:无论涨跌持续时间都比较长,判断底部比较困难。当前PTA 工厂集体减产保价,是唯一现实的自救办法。 一、 十月行情回顾 本月外盘PTA 价格下跌47 美元/吨,月末成交价基本在820 美元/吨。然而,很少有买家接受上述价格。进入十月中旬,国内PTA 市场价格维持在7100-7250 元/吨,然过大的供应量和下游需求低迷,买家资金短缺,是造成目前原料价格已经很低,但市场接盘仍然乏力的主要原因。期现间巨大的套利空间使得空头主力不遗余力地在期货市场做空,目前市场上有着充裕的现货,空头敢于在期货市场上不断抛空,尽管这需要相当的资金作为保障,但由于多头力量分散,现货缺乏有效的资金支撑和上涨表现,在现货无法突破7300 元一线的前提之下,期货价格向现货靠拢成为必然。 TA712 开于7752 点,收于7388 点,跌364 点。现货销售不利,PTA 生产企业参与期货交易的热情高涨,10月份,TA712 单日最高成交量为197914 手,最大持仓量为153400 手。 随着十一月临近,主力资金移仓TA801合约,目前,12 月持仓减少至71956 手,TA801 取代TA712 成为最活跃合约,日成交量已接近10万手。 原油和PX 价格本月下旬大幅上涨,但成本因素对PTA 行情带动作用不明显,PTA 工厂已陷入亏损。受国家宏观调控、出口退税、人民币升值等影响,终端织造企业产销恢复缓慢,聚脂工厂对PTA 缺乏采购兴趣。综观PTA 历史走势,有个明显特点,就是无论涨跌,持续时间都比较长,判断底部比较困难。如果PTA 工厂不集体减产保价的话,一旦原油价格回落,PTA失去唯一支撑,则远月期价有可能继续下探。 图1:国内PTA期货价格日K 线走势图 二、 期货持仓分析 本周仓单与上月相比大幅增加,较9 月底增加近一倍,目前为21060 张。PTA 生产企业市场及期货空头有大量的现货货源进入交割仓库,注册仓单数量大幅增加,对多头的信心造成很大的打击,对于行情反弹起着巨大的压力作用。 图2:PTA周仓单与期货合约价格对比 三、 近期相关市场变化 (一) PTA 现货市场 聚酯原料市场交投平淡,原油的火爆状况以及石脑油突破800 美元关口并没有给现货PTA 市场带来多少动力,PX 现货价格重新回到1100美元CFR 对于PTA市场的影响也同样有限,不知是原油以及PX 市场的影响表现滞后,还是PTA 市场短期缺乏足够的资金和下游支撑,PTA周一的表现仍然乏善可陈,除了期货价格在原油的大涨推动下略有表现之外,现货市场仍处于有气无力的喘息状态当中。周一内盘PTA 价格仍在7100 元/吨现款船板附近徘徊,融资商迫于资金的压力仍有出货意向,而买家的现金同样相当有限,个别有内盘接 货的兴趣的买家也多采用承兑采购,现金现款采购的买主很少使得内盘现货虽然供应不多但也很难寻找到出路。周一期货主力12 月合约触底反弹,明年一月的交易也开始活跃起来,从成交量和持仓量上看,多头的反扑似乎只是抬高离场的信号,与空头决战到底的决心似乎并不强烈,由于空头的交割货物相当之多,而且由于现货价格并没有明显上涨的迹象,期现的套利价差重新出现又很可能诱使现货买期货卖的空头进入,因此一旦现货不涨,期货的空头压力以及多头的离场意愿可能再度加强,期货价格的反复还将出现。 外盘PTA市场上,由于大量的供应商减产停产,尤其是韩国PTA装置减停产尤为严重。PTA 外盘供求情况似乎有所改善,毕竟中国市场人民币缺乏而美金充裕人民币又明显升值的大环境下,外盘PTA 的需求在短期内下降的可能性不大,而内盘的供应过剩只能通过国内装置的减停产和国内PTA 的寻求出口来得到解决。从量上算,PTA 的减产力度不可谓不小。国内市场包括华联三鑫的60 万吨EPTA装置,辽阳石化的53 万吨/年的新PTA装置,国外包括 台湾东展兴业位于台南的44万吨/年的装置 ,台湾中美和的三套小装置长期停产。 韩国三南石化计划在10 月至11 月关闭检修其四套装置。其30万吨/年的一号QTA装 置将在十月末关闭,为期10 天。其30万吨/年的二号PTA装置 和60 万吨/年的三号 QTA装置将在十月中旬关闭,为期2 周。其50 万吨/年的4 号QTA 装置将于11 月中旬 关闭,为期7-10 天。韩国三星石化公司计划在10 月中旬关闭位于蔚山42 万吨/年的二号装置,检修为期8 天。该生产商表明它本身仍未运营位于同地方20 万吨/年的一号装置。韩国高合化学公司位于国内65 万吨/年的三号装置,9 月9-20 日关闭检修。公司同时 计划在10 月初关闭其25 万吨/年的一号装置,进行为期10 天的检修。此次检修将提 升一号装置异酞酸的生产能力。公司也计划在10 月10-20 日关闭其35 万吨/年的二号 装置进行检修。韩国Taekwang公司已经将其45 万吨/年的PTA生产装置停车,进行脱瓶颈扩能,检修后产能预计达到100万吨/年。日本主要 停产了几套小装置,包括三井化学延长位于岩国38 万吨年的三号装置停产时间。该装置9 月中 旬关闭,进行为期一个月的检修。该生产商也计划在十月末关闭位于同地方20.5 万 吨/年的一号装置,检修为期一周。该公司在同地方产能16.5 万吨/年的二号装置将 在11 月中旬关闭,为期一周。 泰国暹罗三井计划把位于该国Map Ta Phut、45 万吨/年的一号装置停车检修至月底。暹罗三井是东南亚最大的PTA生产商,在同地方拥有三套装置。其50万吨/年的三号装置将如期在11 月停车检修2周,而另一套装置45 万吨/年的目前没有检修计划。而几大以现货销售为主的PTA 供应商由于销售不畅和利润低下也进入减产行列,包括泰国Indorama Petrochem正考虑是否在10 月中旬关闭位于国内70 万吨/年的装置, 进行为期4 天的检修。公司将在下个月做出决定。印度尼西亚Polyprima Karyareksa 位于国内48 万吨/年的装置自今年中开始,一直维 持较低的运行负荷。低利润和原料缺乏导致该装置间歇性关闭停产,目前的停车状态很可能由于PX 的高举和PTA 的低价夹击而由短期变为长期停产。其先例便是 印度尼西亚国家石油公司计划将位于该国Plaju、 22.5 万吨/年的装置已经长期关闭。因为运营利润微薄,该装置自今年一月起一直闲置。印度两大PTA 生产商也有停减产动作,包括印度石油公司位于Panipat、55 万吨/年的装置,因为机械故障,运行负荷约为85%。公司计划在十月下旬排除该故障。印度信诚实业计划在10 月末关闭位于Hazira 64 万吨/年的装置,大约为期2周。 显然,如此众多的PTA 装置减停对于PTA 市场的影响有利多因素,只是由于中国市场上PTA 内盘的供求关系一直并未理顺,造成了外盘市场无法在PX 推动下前行的原因。目前中国PTA 供应商的库存虽有一定缓解,但矛盾或者说毒瘤并未彻底根除,尤其是在目前聚酯工厂资金紧张的背景之下,目前的几十万吨库存仍然会对市场形成巨大压力。好在一部分前期资金周转出现问题的民营PTA 工厂目前库存消化不错,现货甩卖的动作已经越来越轻,短期来看内盘的下跌压力已经不大,加之又有原油的助力、PX的成本支撑和期货的拉动,内盘的下跌空间总体已经有限,从这一层面上看,PTA 市场应该已经进入暂时筑底的过程,后期是继续向上还是向下,要视供应商的减产力度,MEG 市场情况以及新的供应商如BP珠海开车和聚酯下游情况而定,总体来看,多头的反扑似乎还要有相当长的耐心和百折不饶的毅力。 图3:国产PTA与进口PTA价格日走势

不支持Flash

|

|||||||||||||||