|

|

|

豆市总体上涨趋势不改 短期将会面临一定调整(3)http://www.sina.com.cn 2007年10月25日 08:03 大陆期货

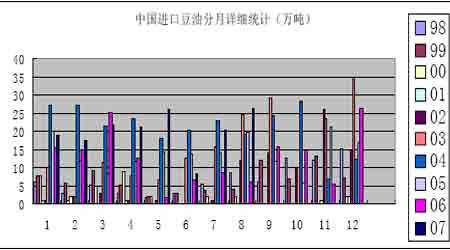

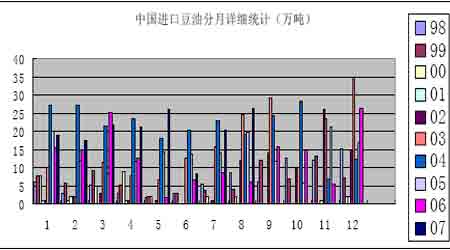

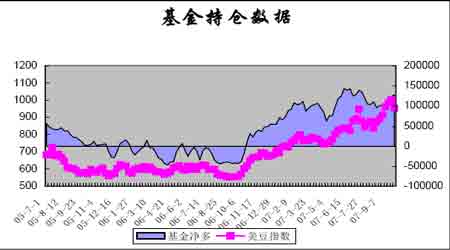

2.豆油进口数量大幅上升 中国海关总署公布的数据显示,8 月份进口豆油26.3094 万吨,同比提高3.2 倍,其中从阿根廷进口20.5305 万吨,从巴西进口5.631 万吨。2007年1~8 月份进口豆油159.7462 万吨,同比提高74.1%。(参见图九) 8 月份我国进口植物油88 万吨,为历史上单月进口天量;1~8 月份植物油进口总量为515 万吨,较去年同期增加23.6%。另外,国家调控粮油价格的决心非常大,预计后期植物油进口仍将保持较高水平。 图九、进口豆油分月统计 四、相关市场分析 近期,国内菜油市场行情逐步上扬,各地油厂再度抬升销售价格,国际农产品期市的坚挺上扬是主要的推动力量。但由于国庆刚过,各地散装食用油市场成交明显疲软,贸易商多数选择离市观望,而油厂整体也已进入开工淡季。 2007 年/08 年度国产油菜籽供应量锐减,而食用植物油消费市场保持刚性增长,加上生猪养殖业近期刚刚进入恢复启动阶段,农村地区对菜油的消费依赖性趋强,显然将继续支撑节后国内菜油价格的运行箱体,各地厂商相关定价也将保持高位调整态势。 近期马来西亚棕榈油价格有所下跌,但国内外依旧倒挂,10 月船期马来西亚棕榈油FOB 报835 美元/吨,到港完税成本8080-8170 元/吨。11/12月船期棕榈油FOB 报822.5 美元/吨,到港完税成本达7960-8050 元/吨。后续到港成本偏高,加上长线走势依旧看好,继续支撑国内棕榈油行情,限制国内棕榈油的下跌空间。受消费市场逐渐进入淡季及港口棕油到货数量趋增的影响,后期国内棕油市场走势仍将跟随外盘振荡整理。 五、价格走势展望 (一)基本面展望 综上所述,由于目前大豆和玉米新的比价关系已经走出了上半年历史低水平,并且远远超过了历史正常的比价水平,极大地增加了南美豆农的播种积极性。大豆的价格优势使得南美大豆面积的增加有望,但是目前当地的播种天气却成为了阻碍。且价格循环规律也由于北美先前面积大幅下降出现微妙的变化,CBOT 大豆期价走势变得更为复杂,后市价格将可能有潜力超越历史的轨迹。 综上所述,季节性压力的显现将令大豆市场压力倍增,国内豆粕现货市场由于需求转淡,整体成交并不活跃,部分地区豆粕现货价格大幅下跌,更增添了市场的谨慎心理。从国际大豆未来供应趋势看,仍应保持长期多头的思维。 综上所述,目前国际农产品期市进入宽幅振荡的调整区间,美盘CBOT、连盘DCE 大豆类期价水平较节前明显回落,将对国内豆油等相关食用油价格带来趋跌阻力,结合国家宏观政策调控对物价水平的理性引导,不排除部分地区散油现货行情跟盘下滑的可能。但鉴于当前全球大宗商品牛市“方兴未艾”,美元贬值的道路相对较长,特别是国产大豆等油料上市价格的明显上涨,仍将有助于构筑油脂市场高价位运行的箱体底部,“警报”解除之后仍会再行上扬之行情。 (二)技术面展望 目前CBOT 大豆呈长期上涨趋势,上行通道良好,高位出现一定阻力,基金仓位保持稳定,技术图形短期有一定的压力。(参见图十、图十一) 图十、美豆连续周线图 图十一、基金持仓图 目前国内大豆、豆粕阶段性强于外盘,整体呈上涨趋势,技术上面临一定的调整压力。豆油总体上涨趋势稳定。(参见图十二、图十三、图十四) 图十二、A0805 周线图

不支持Flash

|

||||||||||||||||