|

|

|

豆市总体上涨趋势不改 短期将会面临一定调整(2)http://www.sina.com.cn 2007年10月25日 08:03 大陆期货

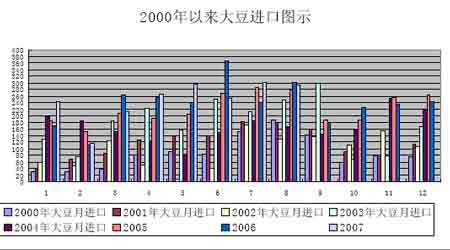

国内豆粕市场近期将需求趋淡,后期为外盘“马首是瞻”的特点就比较突出。节日期间国内豆粕现货市场在外盘的大跌之下应声走低印证了次观点。据悉大部油厂节日期间停工停报,东北地区油厂豆粕现货紧缺,市场价格保持稳定,但是华北、华东、华南地区报价的油厂豆粕价格纷纷走低,幅度在120-140 元/吨左右,其中江苏连云港地区油厂豆粕价格达到3230 元/吨,较节前下跌140 元/吨;张家港地区油厂尚无报价;南京地区油厂价格维持在3320 元/吨;河南周口地区油厂豆粕价格3280 元/吨;广东地区豆粕价格在3250-3320 元/吨,较节前大幅下调120-170 元/吨,其中3300 元/吨以上的是现货价格。福建地区现货价格也已经达到了3250 元/吨。 但是市场整体仍然以零星成交为主,饲料企业以即买即用为主。(参见图五) 图五、豆粕价格周图 目前来看,国产豆油行情的整体表现相对坚挺,东北地区相关散油价格的强劲上扬,抬升大盘保持强市运行格局。节后现货市场上的交投氛围凝滞,中间商囤库备货意愿不强,同样限制了油厂提价豆油的空间。截止到目前,国产四级豆油出厂价格8658 元/吨。(参见图六) 图六、豆油价格周图 随着国家政策的出台,国内的养殖业恢复步伐明显加快,豆粕价格也因近期需求的好转而一路上扬,春节过后一直呈现疲弱状态的豆粕市场甚至出现了供应偏紧的状况。从目前来看,在前期政策扶持和市场需求增加影响下补栏的生猪,在元旦前后正好进入快速生长期,对饲料的需求会相应增加,因此后期养殖及饲料业和豆粕市场均被看好。预计国内豆粕需求的大幅提升和其高企的销售价格,在刺激油厂开机热情的同时,也将间接地拉动国内大豆市场的需求。再加上今年美国和中国新季大豆均减产,在市场供需基本偏紧的作用下,业内普遍预期2007~2008 年国内外的大豆市场都将呈现长期牛市格局,并且有望突破历史价格高点,为后期的国内豆价走势奠定了良好的上行基调。 (三)新季国产大豆持续走高 进入9 月份,市场上已经有前期受旱严重的早熟大豆陆续上市,随着早熟新豆上市数量的增多,主产区黑龙江的购销气氛进一步活跃,虽然目前各地区的大型油厂在陈豆收尾,新豆集中上市前,并没有太大的动作,都在耐心等待新豆的集中上市,但是市场对这批质量较差、水分较高的早熟大豆给予了高度关注及热捧,贸易商依然积极抢收,并且给出了相对较高的收购报价。据了解,目前黑龙江省内贸易商对水分偏高、颗粒较小新豆的收购报价均集中在每吨(下同)3000~3200 元之间,其中绥化市海伦地区的新豆毛粮收购价格在3100~3160 元之间,张维屯地区3160~3200元,望奎地区3000 元左右,庆安地区3100~3140 元,明水地区集中在3040元左右,齐齐哈尔泰来周边地区的新豆收购价格在3040 元左右,克山周边地区在3000 元左右,讷河地区在3000 元左右。(参见图七) 图七、大豆价格周图 从当前国内的大豆供需情况看,今年大豆种植面积下降,而且前期大豆主产区黑龙江及内蒙古东部旱情比较严重,已对大豆单产造成不可避免的影响,今年大豆减产已成定局。目前农民手中基本没有陈豆货源,大油厂国产大豆库存也不多,主要在中间商手中,贸易商惜售心理强烈,而且由于收购成本较高,根本不认可低价出货,而受压榨利润的吸引,近期油厂开工率增加,大豆需求增加。 从大豆进口情况看,由于进口成本增加,很多中国买家在采购国直接回售,及美国西部的大豆已经基本销售完毕,外国贸易商惜售增强。国内销区市场大豆市场价格继续上涨,主要原因是新、陈大豆交替时期国内大豆市场出现严重的供应断档,需求拉动价格上涨,其次天气逐渐转凉,食用大豆消费增加。 预计后市国内大豆市场继续呈强势,价格行情继续维持高位上涨走势。 三、基本面供需情况 (一)国际市场 美国农业部9 月份月度报告 美国农业部公布的9 月份的月度供需预估报告,尽管这份报告的主要关键指标都在市场之前的预期范围内,但我们依旧将其看作是略为偏多的预期,下面我们来看看该报告对豆类的描述。 报告预计美国2007-08 年度大豆产量为26.19 亿蒲,较上月报告下调600 万蒲,略低于市场预测的26.50 亿蒲的平均值(市场预测的区间为25.62-27.4 亿蒲),其中,美国的分析机构Citigroup 的预测最为靠近,他预测的产量是26.20 亿蒲,单产是41.4 蒲; 报告预计美豆单产为41.4 亿蒲,较上月报告41.5 蒲下调0.1 蒲/英亩,市场平均预测美豆单产为41.9 蒲/英亩,预测区间为40.5-43.3 蒲/英亩。市场之前的预测比较有争议,所以我们看到,单产的预测数据范围偏大,但是,之前有分析师认为,因为美豆在生长后期降雨以及作物带南部、三角洲地区干旱影响有望在10 月份或是11 月份报告中才能够得到真实反映,但是由于8 月份美作物带北部地区降雨过多,而南部地区持续干旱,这些都不支持农业部报告提高于大豆单产预估,而且从数据统计及美国农业部在以往9 月份报告中通常仅将大豆单产预测为40 蒲略高水平看,预计本次报告美国大豆单产很难超过8 月份的预期水平,况且还有关于伊 利诺斯州北部、印第安纳州、俄亥州大豆猝死病已造成作物减产的传闻。但是,大多数的分析师认为,过去一个月美中西部作物带多数地区大豆作物在关键灌浆生长期获得良好降雨,这些及时降雨将有助于提高潜在单产,最终,市场还是平均认为本次报告美豆单产数据将较上月调高大约0.4 蒲/英亩。 从历史上看,美农业部9 月份报告对产量数据的修正也只是些微调。 报告预计美国2006-07 年度大豆结转库存为5.55 亿蒲,较上月报告下调2000 万蒲,略低于市场预测的5.61 亿蒲,市场预测范围在5.27-5.78 亿蒲的水平。市场分析机构FimatFutures、AGEdwardsa 分别都预计期初结转库存5.60 亿蒲,最靠近USDA 的数据预期;该份报告预计2007-08 年度大豆结转库存为2.15 亿蒲,较上月报告下调500 万蒲,略低于市场预测的2.17亿蒲。 USDA 此次调整对农场价格的预测,由上月预测的7.25-8.25 美元/蒲提高到7.35-8.35 的水平,调整相对比较谨慎。 与8 月份的预期相比较,豆油起初库存调减了4.80 亿磅,消减幅度超过15.6%,期末库存调减了4.9 亿磅,调减幅度超过22%,虽然之前市场对美豆油的期末库存普遍看紧,但如此大幅度的调减,定会豆对油期货市场形成实质性的利多,也对处在上升通道中的美豆价格提供一定的上升动力。 豆粕的调整不大,只是在总供给方面增加了50 万短吨,相应的在总需求方面减少50 万短吨。别的项目调整不大。 报告数据对中国市场的大豆预期没有调整,并没有因为中国东北地区7 月份的严重干旱而大幅减少,但是对中国的豆油进口数量调高了20 万吨;对于南美的数据,报告对于巴西和阿根廷的大豆07/08 年期初库存分别调高了约50 万吨,期末库存调低了50 万吨。 (二)国内市场 1.进口大豆数量趋减 据海关总署公布的统计数据,2007 年8 月份我国进口大豆293 万吨,其中,126 万吨来自阿根廷,153 万吨来自巴西,8.9 万吨来自乌拉圭,仅有5 万吨来自美国。1~8 月期间的大豆进口总量为1981 万吨,比上年同期增长了1.8%。(参见图八) 图八、进口大豆分月统计

不支持Flash

|

||||||||||||||||