|

|

|

豆市总体上涨趋势不改 短期将会面临一定调整http://www.sina.com.cn 2007年10月25日 08:03 大陆期货

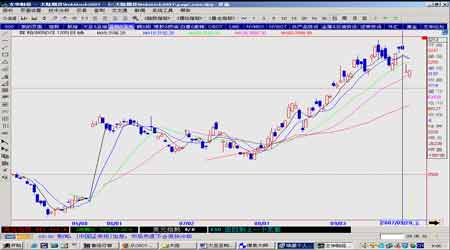

――焦点集中 趋势健康 *北半球新豆即将集中上市 *南美豆农播种积极性增加 *国产大豆持续走高 *养殖效益保持稳定 一、本月行情回顾 本月国际豆类价格的变动主要围绕着产量展开,整体呈稳步走高态势。 大连市场大豆豆粕在外盘持续走好得刺激下,异常坚挺,即使面临着一定的政策压力,但减产的事实依然刺激着大量投资者疯狂买入。国内外豆油则总体继续温和上扬。 截至9 月28 日,大豆主力合约0805 报收4176 元/吨,较上月上涨了378 元。(参见图一) 截至9 月28 日,豆粕0805 报收3224 元/吨,较上月上涨了207 元。(参见图二) 截至9 月28 日,豆油0805 报收8440 元/吨,较上月上涨了570 元。(参见图三) 截至9 月28 日,美黄豆连报收991.5 美分/蒲式耳,较上月上涨了108.5美分。(参见图四) 图一、A0805 日线图 图二、M0805 日线图 图三、Y0805 日线图 图四、美豆连续日线图 二、基本面重要信息 (一) CBOT 大豆炒作焦点逐渐转向南美 季节性供应压力的显现,使得CBOT 大豆期价从1009 美分/蒲式耳的高位开始回落,这却没有影响到南美农民增加播种大豆的意愿。我们知道今年3 月当北美大豆播种播种时节,市场普遍认为美国将大幅减少其大豆播种面积,不出所料15%的降幅使得全球大豆面临供应趋紧的局面,CBOT大豆期价大幅走高,市场寄希望于南美产量能够弥补市场的供应缺口。近期CBOT 大豆与玉米的最新比价关系使得这个愿望成为了可能。 2007 年美国大豆播种面积同比比下降15%,达到12 年来的最低水平,使得CBOT 大豆价格上涨了66%,这也有助于鼓励南美农户增加大豆播种面积。美国农业部海外农业服务中心预测2007/08 年度阿根廷大豆播种面积有望增长5%,达到1700 万公顷。巴西分析机构CONAB 称,2007/08年度巴西大豆播种面积预计提高到2120-2190 万公顷,高于2007 年的2070万公顷,Celeres 公司也预计2008 年巴西播种面积预计提高到2250 万公顷,比上年的播种面积2080 万公顷提高8%,作为比较前期预测增加面积为6%左右。这段时间,CBOT 大豆价格良好使得巴西豆农积极销售大豆,并在期货市场上套保,截至到9 月28 日,巴西2007/08 年度的大豆预售比例达到26%,高于上周的25%。2006/07 年度大豆的销售比例达到92%。 使得南北美豆农种植意愿产生差异的主要原因就是CBOT 大豆、玉米比价关系的变化。 2006 年10 月以来,由于玉米价格的不断提升,带动CBOT 大豆期价的走高,2007 年2 月中旬,玉米价格达到427 美分/蒲式耳,大豆和玉米的比价关系达到1.97,脱离了大豆与玉米的正常比价2.0-2.2 的区间范围,使得美国美豆农减少了15%的大豆播种面积,2007 年玉米与大豆的争地之战,以玉米的胜利告终。然而,商品价格由于供应趋紧而上升,将再次吸引面积的增加,CBOT 大豆期价自6 月下旬展开天气市的独立行情之后持续走高,7 月13 日,当CBOT 大豆主力合约期价达到941.4 美分/蒲式耳之时,大豆和玉米比价已经达到2.57,截止到10 月8 日收盘比价关系甚至达到了2.72,远远高于两者的正常比价区间范围,使得南美豆农的大豆种植意愿大幅的提高。 尽管目前摆在南美大豆面积增加面前仍然有诸多的阻力,巴西的持续干旱,阿根廷的降雨都使得当地种植进度受阻;而截止上周五,巴西雷亚尔汇率创下了7 年来的新高,报1.8057 雷亚尔兑1 美元,也需要关注。但整体来说,目前大豆较之玉米的价格优势对于南美农民有极大的吸引力。 2007/08 年度全球大豆供应的紧张局势以及国际商品大牛市背景之下,CBOT 大豆期价长期依然看涨。南美大豆播种面积的增加其实也遵循了价格的循环规律,供应量下降导致价格上涨;价格的上涨引起播种面积的增加;播种面积的增加使得产量增长,供应量的增长将导致价格的走低。 (二)油厂压榨利润保持稳定 目前所了解到的情况是,后期到港大豆多是在7 月下旬和8 月上、中旬签订的,8 月下旬以后,在CBOT 大豆期价大涨后,由于成本增加风险增大,进口贸易商所签数量明显减少。依目前国内订购的进口船期推算,9、10 月份国内进口大豆的到港量很可能将同比减少,分别在240 万吨和220万吨左右。11、12 月份虽无法估算,但量少、成本提高却是无疑的。而在今年国产大豆明显减产、国产油用大豆供应有限的情况下,进口大豆供应再跟不上,在成本上升、供给短缺的共同作用下,国内大豆价格还有向上动力。 目前大豆价格反季上涨的主要原因就是压榨利润丰厚,油厂对大豆的压榨需求增多。而后期市场的油粕需求带有较大的不确定性,将直接影响国内油厂的压榨利润,并对大豆需求和大豆价格产生影响。一是政策风险。 如近期出台的阶段性降低大豆进口关税的政策,和抛售几十万吨储备油以平抑油价的政策,这虽不能立即改变国内大豆市场供求偏紧的基本面,但将使国内大豆预期供应增加,预期需求减少。二是疫情风险。虽然国家出台了养殖保险和养殖补贴等扶持性政策,以降低养殖者的饲养成本和风险,但如有疫情出现,对瘟鸡病猪的扑杀仍会降低对豆粕等饲料的直接需求,使粕价下跌,从而使大豆压榨利润萎缩,需求减少。三是美盘的炒作成分要明显强于国内市场,其价格的波动也要较国内现货市场剧烈得多,因此其后期的行情在很大程度上加大了国内市场的风险系数。

不支持Flash

|

|||||||||||||||