市场研究:胶价十月份后会逐步回落

一.本月行情评述

表1 九月份天胶市场简报

|

项目 |

SHFE 1月(CNY/TON) |

TOCOM RSS3基准价(JPY/KG) |

SICOM RSS3现货月价(USD/TON) |

泰国原料市场胶价( BHT/KG) |

国内现货均价 (CNY/TON) |

|

Open |

19990 |

249.2 |

2147.5 |

67.78 |

19165 |

|

Close |

21540 |

257.8 |

2225 |

69.26 |

20432 |

|

+/- |

1550 |

8.6 |

77.5 |

1.48 |

1267 |

|

% |

7.8 |

3.5 |

3.6 |

2.2 |

6.6 |

注:收盘价截止国内当月27日15:00

国内市场

九月份国内天胶市场出现大幅上涨行情,前期市场短期颓势出现明显改观,本月国内市场主力1月合约月开盘19990元,最低19970元,最高22150元,最终收盘21540元,月收盘上涨1550元或7.8%。

东京市场

九月东京天胶市场在经历了八月的短暂低迷后出现明显上扬,表现较国内市场稍弱,本月东京胶基准合约月开盘249.2日圆,最低242.1日圆,最高259.8日圆,收盘257.8日圆,月收盘上涨8.6日圆或3.5%。

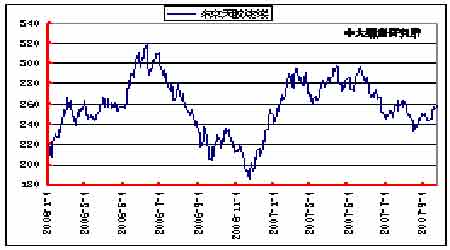

图1.上海天胶连续价格

图2.东京天胶连续价格

综合两地市场而言,本月胶市由于受整体基本面利多支持体现出较强的上涨趋向,供给方面东南亚方面增长幅度较往年偏少,国内产区基本正常,对胶价形成明显压力的过程仍在凝聚,国内价格本月走势的偏强导致国内外胶价差逐步缩小,国内胶价格优势逐步丧失,边缘化较为明显,国内库存仍较大且消化力度减弱,后期恐会继续给胶价上涨带来困扰。整体上来看,随着双节前国内消费行业的采购行为告一段落之后,胶市供给的压力会逐步加大,价格有逐步回归的要求。

二.基本面背景以及相关市场结构变化

1.基本面背景

近一个月以来天胶供给面处于缓慢恢复阶段,但仍不充足;东南亚主产区前期降水情况对供应产生困扰,加上本月间印度尼西亚马来正处于开斋节,东南亚地区的整体供给似乎仍并不十分乐观,雨季时间会持续至10月中旬左右;国内产区开割形势仍处正常,但产量会逐步出现萎缩。本月泰国三大交易市场原料胶供给量仍然不大,主要是开斋节因素影响,相比往年情况仍属于偏少,对全年的总体影响将视第四季度其旺季期间的产量增长程度而定。国内用胶企业在双节前的采购行为基本告一段落,后期供给增长的压力体现会较为明显。此外,目前美国通用工人罢工对胶价运行不利,恐损及橡胶的出货。

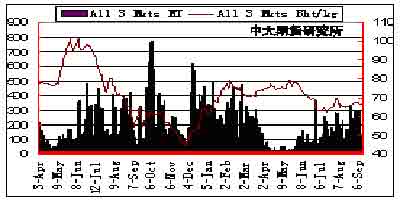

图3.泰国三大交易市场原料胶供给及价格

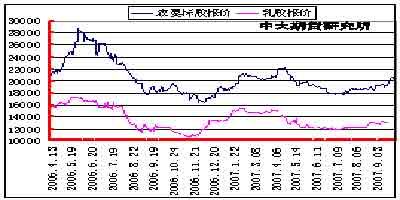

图4. 国内5#标胶及乳胶现货报价及成交均价