不支持Flash

|

|

|

|

市场研究:连豆连粕轮当先锋 风景这边独好(2)http://www.sina.com.cn 2007年09月20日 00:13 北京中期

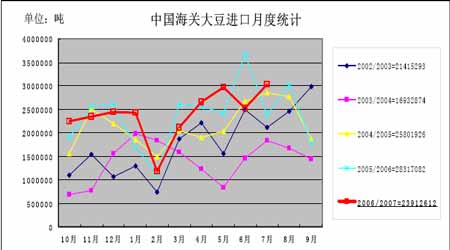

4、美国农业部供需预测报告大豆数据要点 美国农业部8月的月度供需报告对美国大豆的数据没有太大的调整,尤其是并没有调低美豆的单产,令多头或许有些失望。但是新年度的结转库存小幅下调至2.2亿蒲式耳,依然体现出长期供给紧张。豆油的结转库存较上月上调了1.2亿磅,多少有些压力,加之近期国际原油价格的波动,令豆油价格自高位回落盘整。 从全球的大豆供给来看,也是一个紧张的前景,尤其是由于中国黑龙江省大豆主产区的旱情,造成了今年中国大豆的减产几成定局,本月美国农业部的报告比上月调减了40万吨,比去年调减了100万吨。豆油的平衡表里比较令人关注的是,中国豆油的产量下调,进口量增加,中国豆油市场供不应求的局面略有体现,就在这份报告公布之前,中国北方大豆产区的豆油价格出现了惊人的暴涨,黑龙江部分地区一级豆油的价格竟然达到了10000元/吨以上。油脂需求旺盛,而供给由于大豆的灾情受到了抑制,看来豆油的牛市基调是比较坚定的。 美国农业部8月供需预测报告:美豆及产品供需平衡表 ============================================ : : : 2007/08 :2005/2006 2006/07 : : : : 7月 8月 ============================================ 大豆 : 百万英亩 面积 : 播种面积 : 72.0 75.5 64.1 64.1 收获面积 : 71.3 74.6 63.3 63.3 : : 蒲式耳 单产 : : 43.0 42.7 41.5 41.5 : : 百万蒲式耳 期初库存 : 256 449 600 575 产量 : 3,063 3,188 2,625 2,625 进口 : 3 4 4 4 总供给 : 3,322 3,642 3,229 3,205 压榨量 : 1,739 1,795 1,800 1,800 出口 : 940 1,100 1,020 1,020 种用 : 93 79 85 85 其它 : 101 92 79 79 总用量 : 2,873 3,066 2,985 2,985 期末库存 : 449 575 245 220 ============================================= : 百万镑 豆油 : 期初库存 : 1,699 3,010 2,940 3,060 产量 : 20,387 20,320 20,430 20,430 进口 : 35 30 35 35 总供给 : 22,122 23,360 23,405 23,525 本国用量 : 17,959 18,650 19,900 19,900 甲酯生物燃油 : 1,555 2,500 3,500 3,500 出口 : 1,153 1,650 1,400 1,400 总用量 : 19,112 20,300 21,300 21,300 期末库存 : 3,010 3,060 2,105 2,225 ============================================= : 千短吨 豆粕 : 期初库存 : 172 314 300 300 产量 : 41,244 42,521 42,835 42,835 进口 : 141 165 165 165 总供给 : 41,557 43,000 43,300 43,300 本国用量 : 33,195 34,150 34,600 34,750 出口 : 8,048 8,550 8,400 8,250 总用量 : 41,243 42,700 43,000 43,000 期末库存 : 314 300 300 300 =========================================== 美国农业部8月供需预测报告:全球大豆供需平衡表 ================================================================== 数量单位:百万吨 期初库存 产量 进口量 国内压榨 使用总计 出口量 期末库存 2007-08年度(预测值) 世界 7月份 64.17 222.05 75.31 203.44 234.17 75.49 51.87 8月份 64.52 221.62 74.09 202.8 233.21 75.38 51.63 美国 7月份 16.34 71.44 0.11 48.99 53.47 27.76 6.67 8月份 15.66 71.45 0.11 48.99 53.47 27.76 5.99 阿根廷 7月份 22.93 47 1.8 38.5 40.08 10.2 21.46 8月份 23.55 47 1.8 38.5 40.08 10.2 22.07 巴西 7月份 18.54 61 0.06 29.3 32.28 29.69 17.63 8月份 18.54 61 0.06 29.3 32.28 29.69 17.63 中国 7月份 3.43 15.6 34.5 39.7 50 0.45 3.08 8月份 3.18 15.2 33.5 38.2 48.45 0.35 3.08 欧盟27国 7月份 1.02 1.05 14.88 14.44 15.89 0.05 1.01 8月份 1.79 1.05 14.88 15.3 16.75 0.05 0.92 2006-07年度(预估值) 世界 53.91 236.07 68.89 193.56 223.6 70.75 64.52 美国 12.23 86.77 0.11 48.85 53.51 29.94 15.66 其它国家 41.68 149.3 68.78 144.71 170.09 40.81 48.86 主要出口 34.19 112.7 1.76 64.45 69.04 37.5 42.11 阿根廷 17.45 47.2 1.7 33.3 34.81 8 23.55 巴西 16.73 59 0.05 29.7 32.65 24.6 18.54 主要进口 5.94 18.77 56.38 59.45 75.15 0.48 5.46 中国 4.47 16.2 28.75 35.7 45.83 0.41 3.18 欧盟27国 0.97 1.24 15.8 14.71 16.18 0.05 1.79 日本 0.25 0.23 4.1 2.93 4.31 0 0.27 墨西哥 0.04 0.08 3.93 3.97 4.01 0 0.04 美国农业部8月供需预测报告:全球豆粕供需平衡表 数量单位:百万吨 期初库存 产量 进口量 国内使用 出口量 期末库存 2007-08年度(预测值) 世界 7月份 5.17 160.38 55.39 159.41 56.11 5.42 8月份 5.13 159.79 55.61 159.12 56.03 5.38 美国 7月份 0.27 38.86 0.15 31.39 7.62 0.27 8月份 0.27 38.86 0.15 31.53 7.48 0.27 阿根廷 7月份 1.15 30.23 0 0.64 29.34 1.4 8月份 1.15 30.23 0 0.64 29.34 1.4 巴西 7月份 1.54 22.74 0.22 10.88 12 1.62 8月份 1.54 22.74 0.22 10.88 12 1.62 印度 7月份 0.21 5.41 0 1.98 3.47 0.18 8月份 0.21 5.41 0 1.98 3.47 0.18 欧盟27国 7月份 0.87 11.37 23.6 34.32 0.65 0.86 8月份 0.87 12 24.2 35.56 0.65 0.86 中国 7月份 0 31.48 0.5 31.43 0.55 0 8月份 0 30.25 0.5 30.2 0.55 0 2006-07年度(预估值) 世界 8月份 5.09 152.41 52.57 151.55 53.38 5.13 美国 8月份 0.29 38.58 0.15 30.98 7.76 0.27 其它国家 8月份 4.8 113.83 52.42 120.57 45.63 4.86 主要出口国8月份 2.75 54.57 0.23 12.74 41.9 2.9 阿根廷 8月份 1.2 26.25 0 0.6 25.71 1.15 巴西 8月份 1.12 23.05 0.23 10.2 12.66 1.54 印度 8月份 0.43 5.27 0 1.95 3.54 0.21 主要进口国8月份 1.06 41.2 30.02 69.88 1.34 1.06 欧盟27国 8月份 0.87 11.53 23.3 34.21 0.62 0.87 中国 8月份 0 28.25 0.15 27.72 0.69 0 ================================================================== 5、中国海关进口数据 美国农业部最新预测,今年中国大豆进口量将在2875万吨左右,较上个月的报告再次下调。7月份进口量达到了300万吨以上,但是8、9月船期的到货量预计减少,有的机构预测在8月到货量240万吨,而9月份可能将至200万吨以下,这样后期供应偏紧的格局可能还会维持。 但是,从长期的走势来看,中国大豆的进口量呈现一个刚性的增长,明年的进口量预测值已经达到了3350万吨,这相当于国产大豆年产量的2倍还多,所以后期国产大豆的价格可能更多的取决于进口大豆的成本。 三、当前影响大豆市场的因素分析 1、国产豆减产成定局 豆类产品供应紧张 黑龙江地区的旱情虽然在8月后半月有一定的缓解,但是错过了最关键的生长期,大豆的单产水平遭到了严重的威胁,加之今年播种面积的大幅减少,大豆减产的幅度会达到3成,甚至四成。同时,由于油厂前期签订了不少豆粕的订单,增加了对大豆的需求,国产豆几乎没有供应了,而进口量后两个月又有减少的趋势,加重了油厂对于原料供应的担忧。下图是对港口大豆库存的一个日统计图,8月份以来急剧的下滑,到货量少而需求增加造成了这种局面。 2、油价高企,海运费上涨,进口成本提高 美湾谷物交易与远东煤炭需求旺盛的支撑下,巴拿马型船的运费再创新高,美湾之中国粮船运费已达到100美元/吨的水平,下图反映了海云费在今年的走势情况。在海运费价格大涨,国际粮价居高不下的情况下,进口大豆和豆粕的成本不断提高。进口大豆成本9月初达到了3750-3790元/吨,远期的进口大豆到港完税成本很可能达到3900-4000元/吨的高位。尤其是在海运费继续看涨的情况下。

不支持Flash

|

|||||||||||||||||