不支持Flash

|

|

|

|

市场研究:棉价出现季节性回落http://www.sina.com.cn 2007年09月20日 00:12 北京中期

内容摘要: 8月郑棉继续调整,14200元附近存在暂时支撑,虽出现技术性超跌反弹,但在新棉上市的压力下棉价易跌难涨。不过,由于政策对农民利益的保护以及小麦、玉米等其它农产品价格纷纷上涨的带动,棉花价格下跌的空间相对有限,14000元关口可能存在较强支撑。 郑 州 棉 花8月 份 行 情

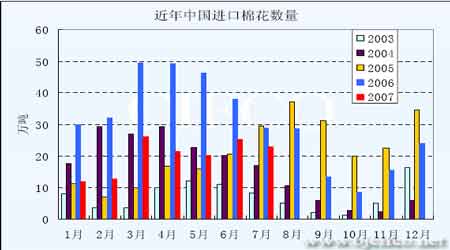

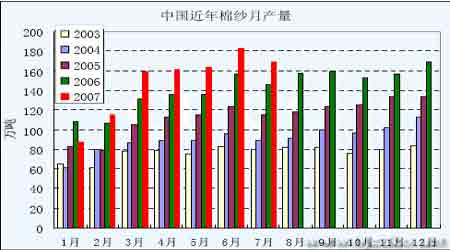

一、8月棉花长势差于去年同期半成 国储拍卖完满结束 1、中棉所认为8月棉花长势差于去年半成 早熟面积大 中棉所近日发布从7月中旬到8月中旬的苗情监测报告,认为:中国棉花生长指数CCGI 8月为95,单株成铃11.0个,同比减0.7个/株,差于去年同期半成,但好于历年(前5年均值)近两成(表1)。综合分析,今年前中期棉花长势与去年的走势恰好相反。尽管8月长势削弱很多,但由于秋高气爽,长势好于历年,呈丰产早熟走向。如果中后期天气正常,可望单产水平达到80千克/亩。 2、7月我国棉花进口量缩减 据海关总署最新统计,2007年7月份我国共进口棉花22.9万吨,较上个月减少2.34万吨,减幅9.27%;较去年同期减少6.14万吨,减幅21.13%。 据统计,2006/07年度前11个月(2006.09-2007.07)我国累计进口棉花仅201.94万吨,较去年同期减少180.63万吨,减幅47.22%。另据统计,2007年前七个月累计进口140.52万吨,较去年同期减少133.71万吨,减幅48.76%。 3、国储抛棉完满结束 截至2007年8月22日,此次国家通过全国棉花交易市场竞卖交易方式轮出30万吨储备棉的任务已经完成,自8月23日起,暂停储备棉竞卖交易。 4、个别产区新花上市 收购价高达3元/斤以上 进入8月以后,河北、山东、湖北、湖南以及甘肃等地个别产区已有零星新花上市,普遍收购价高于3元/斤,折合皮棉成本超过14000元/吨。 二、国内纺纱产量回落 服装出口面临压力 1、7月份国内纱产量回落 据国家统计局最新统计数据显示,2007年7月我国规模以上企业纺纱量冲高回落,为169.1万吨,较上个月减少14.31万吨,减幅7.8%,较去年同期增加23.4万吨,同比增16.06%,增幅与上个月基本持平。 据统计,截至7月份,2006/07年度前11个月(2006.09-2007.07)我国纺纱量累计为1733.48万吨,较去年同期增加289.39万吨,同比增幅20.04%。2007年前7个月累计纺纱量达到1096.41万吨,较去年同期增加约174.74万吨,增幅18.96%。 2、7月我国棉布产量稳中略减 据国家统计局最新统计数据,2007年7月份我国棉布产量为24.76亿米,较上个月减少1.17亿米,环比减幅4.51%,较去年同期增加4.85亿米,同比增幅24.36%,增速与上个月基本持平。 据统计,截至7月份,2006/07年度前11个月(2006.09-2007.07)我国棉布累计产量为238.38亿米,较去年增加33.69亿米,增幅16.46%。另据统计,2007年前7个月累计产量153.1亿米,较去年同期增加24.6亿米,增幅19.14%。 3、发改委:7月纺织生产和出口增速均有所减缓 国家发改委日前宣布,当月纺织行业增加值同比增长15.5%,增速比上月减缓1.9个百分点;出口交货值增长13%,比上月减缓4.2个百分点。纱、布产量分别增长16%和15.5%,化纤产量增长19.2%,服装产量增长12.5%。国内棉花价格有所上涨。7月末,国内棉花价格指数(328级)为14500元/吨,比上月末提高719元/吨,涨幅为5.2%。1-7月,纺织行业增加值同比增长16.9%,同比加快0.4个百分点;出口交货值4042亿元,增长15.8%,加快0.9个百分点。纱产量1100万吨,布产量279亿米,分别增长20.2%和13.9%。化纤产量1355万吨,增长18%。服装产量108亿件,增长14.1%。 4、8月我国向美国和欧盟出口的设限纺织品服装的通关率分别达到41.53%和59.12% 美国海关:截至8月30日中国产纺织品服装清关率 以上图表摘自中国棉花信息网 欧盟海关:截至8月31日中欧海关纺织品服装清关率 以上图表摘自中国棉花信息网 5、输欧纺配将取消 纺织品出口仍受四大利空影响 近日,欧盟委员会决定,在2007年12月31日之后,将不再延长对从中国进口的纺织品服装的进口配额。这就意味着自2008年1月1日起,10种输欧纺织品将不再受配额限制。 中国纺织工业协会新闻发言人孙淮滨表示,要从两方面看待配额取消:一方面中欧纺织品贸易回归到一体化轨道上,使我国纺织品能够在欧盟市场上享受一体化的待遇,是好事;但另一方面,企业必须要冷静、理性对待,绝不能因此头脑发热,以致“重演”2005年的混乱局面。 2007年中国纺织行业出口面临四大不利因素:首先,人民币继续升值,减弱产品出口价格优势。自汇改以来,人民币汇率累计升值幅度已接近6.93%。鉴于我国强大的出口能力及国外市场对我产品的强劲需求,今年下半年我国贸易顺差依然会存在,预期人民币汇率也将继续保持升值趋势。这将继续减弱我国纺织品出口的价格优势。 其次,随着中欧、中美协议的即将到期,反倾销、反补贴、技术壁垒等措施将成为未来我国纺织品出口企业面临的严重威胁。今年,美国打破了不对非市场经济国家的进口产品适用反补贴法的惯例。虽然反补贴调查还未涉及到我国纺织领域,但该贸易保护手段可能已经被提上日程。另外,于6月1日实施的欧盟REACH法规,初步测算将使我国出口欧盟产品成本提高5%,进口欧盟产品成本提高6%。更重要的是,REACH法规繁琐的程序和要求,会直接造成我国产品出口的障碍,甚至使我国一些产品退出欧洲市场。 再次,去年9月两次出口退税率的下调,已给纺织服装出口企业带来了较大压力。据纺织工业协会测算,下半年,由于退税率下调2个百分点,服装行业利润将损失48亿元,利润率将下降0.26个百分点。 最后,纺织行业仍将面临国内棉花短缺、化纤原料长期依赖进口、印染用水量过大、能源供应不平衡以及劳动力供应不足等资源、环境因素等约束。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||