不支持Flash

|

|

|

|

国际原油价格暂时企稳 沪燃料油下滑跌幅有限http://www.sina.com.cn 2007年08月28日 00:33 首创期货

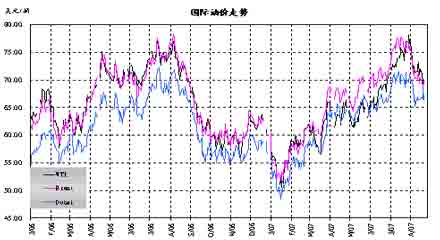

本期要点: 油价本周在68.63-71.55区间振荡。次级债问题逐渐缓解、Dean飓风未袭击墨西哥湾,库存报告意外利空当属本周最影响期价的因素。技术上看,CFTC持仓偏多氛围继续走弱,净多持仓快速大幅萎缩。原油周K线图显示,期价触中轨反弹,布林通道走平,MACD交死叉。油价进一步下滑可能性增大。 面对下滑的油价,OPEC在九月例会维持产量的可能性增大。 随着美联储降低贴现率,以及主要工业国家纷纷注资金融市场,次级债问题似乎能够被控制在有限的范围内。 地缘政治方面,本周平静。 EIA库存报告显示,原油库存意外增加,汽油库存减少,馏分油库存增加,开工率微幅下滑。 截至上周三,投机基金净多持仓快速减少至4万手,因投机资金“多减空加”所致。同时,场内总持仓亦大幅减少。 从上周末就主要油价的Dean飓风本周在墨西哥登陆,并未进入产油重镇墨西哥湾。受此影响,油价失去支撑,跌破70美元。 燃料油继续下滑,但本周跌幅有限,因外盘原油在70美元附近暂时企稳。另一方面,九月份到货量增加预期逐步得到确认,下游需求持续低迷,导致油价存在进一步下滑空间。裂解价差自高位回落,新加坡库存基本持稳,也暗示短期市场暂无明显支撑。国内现货市场继续低迷,成交不旺。国内沪油主力711合约本周在3310-3385区间振荡,空头大量回补,对期价形成一定支撑。技术上看,期价触月线布林中轨反弹,周线交死叉,布林中轨被击穿,通道收紧,下跌趋势可能在未来延续。 短期影响国际油价的主要因素:

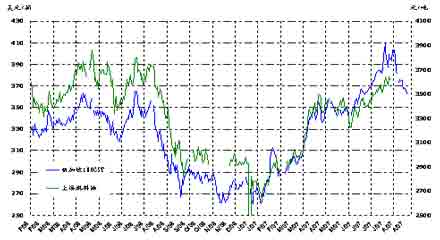

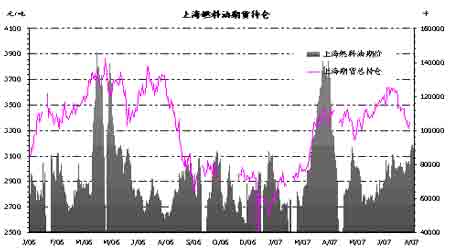

一、市场情况 1、原油市场 原油价格本周在70美元附近振荡调整。美联储降低贴现率,同时市场预期可能在不久进一步降低基准利率提振市场士气。Dean飓风并未袭击墨西哥湾,油价失去天气因素支撑。库存报告意外利空,打压油价。周一,Dean飓风越过British Virgin岛链,进入古巴,进一步靠近墨西哥湾。天气因素支撑价格走高。另外,17日美联储降低贴现率显然提振股市,间接支持大宗商品价格。周二,最新消息显示Dean飓风可能横向登陆墨西哥,而避开墨西哥湾,油价跌破70美元心理关口。周三,库存报告显示原油库存增加,油价跌至八个月低点。周四,全球股市继续反弹,显示次级债危机有可能被控制在可控范围,支撑油价。周五,炼厂问题引发市场重新关注汽油供需紧张问题,汽油价格支撑油价走高。CFTC持仓报告显示,总持仓量萎缩,净多持仓大幅减少。场内偏多氛围减弱。 综合来看,本周分析油价动态,仍然需要关注次级债问题、飓风威胁和库存水平。个人认为,众多因素中,首推次级债和飓风威胁。经过美联储降低贴现率和该机构未来进一步降息可能性增加,市场有信心美国经济不会受到影响。特别是,24号公布的新屋销售和耐用商品订单好于预期,更对大宗商品价格形成支撑。从更高的角度看,只要作为世界经济主导的美国经济继续稳步增长,全球范围价格上涨仍将持续。天气因素在上上周四全球股市大跌中成为支持油价抗跌的主要原因。然而,本周随着Dean飓风避开墨西哥湾,风力减弱,油价应声跌破70美元。从长远来看,截至飓风季节结束之前,天气因素仍将阶段性影响期价。每周三的库存报告经验上成为冲击油价的短暂周期性因素。最新库存报告传递的众多信息中,最引起交易员关注的当属汽油库存。在汽油库存出现大幅下滑,降至历史同期低点后,汽油期价本周从下而上对原油价格形成推动。目前数据显示,美国内汽油消费仍旧强劲,伴随炼厂问题不断,汽油紧张问题可能在第三季度仍将继续作用市场。综合来看,全球股市似乎正在从次级债问题中回复过来,对原油形成利多。强劲的石化产品需求也增强市场信心。中期能源市场偏多的观点仍旧维持。但是,短期场内持仓结构变化较大,加剧价格振荡。 受次级债和天气问题影响,油价在70美元一线窄幅振荡。 高低硫油价差缩小,表明高硫原油价格偏高。近期布伦特-WTI价差已经从升水重新回归贴水。 2、燃料油市场 本周燃料油市场延续下滑,但跌幅有限,以360-370美元振荡为主,因外盘原油止跌企稳。尽管如此,裂解价差从此前高位回落,九月到货量增加逐步得到确认。新加坡库存水平基本持稳,下游消费,特别是中国需求,并未因价格下降而启动。国内黄埔市场价格微幅走低,但现货市场成交不旺。尽管近期黄埔到货量明显偏少,当地燃料油库存偏低,然而,这并未支撑油价逆市反弹。国内柴汽油市场依旧紧张,但批发价格已经自高位下滑,中石油、中石化增加供货量也压缩地方炼厂加工利润,降低采购积极性。面对柴汽油价格滑落,山东地炼采购积极性逐步降低。另外,国产油价格也相应走低,使得进口油竞争力更弱。 国内上期所沪油本周以窄幅振荡为主。期价持稳于3310-3385之间。盘中一度因超跌而收长阳,但补完此前缺口后便因现货面疲弱而回落。技术图表显示,期价在月线布林中轨获得支撑,微幅反弹。然而周线图已经击穿中轨,并出现死叉,布林通道索窄,暗示正在酝酿新一轮趋势。 整体看,现货面依旧疲软,价格走低并未刺激需求。沪油期价短期存在反弹要求,但中期跌势隐现。 本周燃料油价格持随外盘下跌,下滑至360美元一线。 上海燃料油期货主力合约人气清淡,主力合约换为711合约。

【发表评论】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||