��֧��Flash

|

|

|

��ţ������Ϣ ֻΪվ��1000��http://www.sina.com.cn 2007��08��23�� 00:11 �����ڻ�

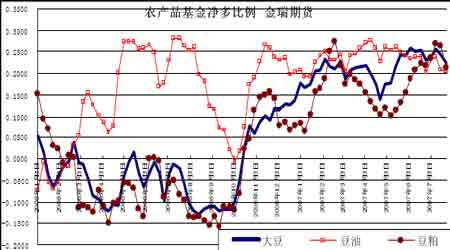

�����ع�ƪ�� ������------����180���ת�䣬վ���¸�����ʱ�� ���������¶����Ƴ���Ϸ���ԡ�6��ĩ��ȫ���о�����һ��Ԥ�⣬��ũҵ����ũ�����������Ϳ�汨������ݶ���ͬ���������ӣ�������ƫ�շ�����Ԥ��ʹͶ�ʻ��������Խ������۸���830-840�����������������ȴ�����ij�̨�� �����������̨ʱ��ȫ��Ͷ����һƬ��Ȼ����������2007�������ֲ���Ԥ��Ϊ6408.1����ӢĶ����3���·���ֲ�ⱨ�����ݴ������305.9����ӢĶ��Զ�����г���ǰԤ���6783.8����ӢĶƽ��ֵ(Ԥ������Ϊ6600-6900����ӢĶ)����ũҵ���� �������������ذ�ը���ľ�������ʹ�����ڼ�ֻ���Ժ��е���ͣ��������ǿ��������г�����������ڼ�һ·���ǵ�7������Ѯ��950�����ָߵ㣬��7������Ѯ�Ժ����ڳ�������ʹ��CBOT���۸����ߵ��µ���100������֮�࣬�ֻص�ͻ������ǰ����㣬����ν��һҹ�ص����ǰ���� ������һ����ũҵ��6���·�������桢���ȿ�汨�� ��������ũҵ��(USDA)������2007����������������Լ���ֹ6����1���յļ��ȿ�汨�档 �������������(��λ������ӢĶ) �� ��6��29�ձ��桡ƽ��Ԥ�⡡ Ԥ�����䡡 USDA3��30�ձ��桡2006�겥�� ���������� 92.888 90.585 89.250-91.704 90.454 78.327 ������ 64.081 67.838 66.000-69.000 67.140 75.522 ������С�� ��13.144 13.835 13.400-14.100 13.808 14.899 ����Ӳ�� 2.225 1.996 1.900-2.060 1.990 1.870 ����ȫ��С��60.505 60.350 60.003-60.660 60.303 57.344 �������� 11.058 11.56 10.75-12.15 12.15 15.27 ���������ȿ��(��λ��ʮ����) 2007��6��1�ա� ƽ��Ԥ�⡡ Ԥ�����䡡 �ϼ��ȿ�� ��ȥ��ͬ�ڿ�� �������� ��3.534 3.467 3.397-3.611 6.070 4.362 ������ 1.091 1.076 0.909-1.120 1.784 0.991 ����С�� 0.456 0.422 0.405-0.455 0.856 0.571 ��������------�������������������ڼۡ������� �����������յ����£���û�и���ͷ�������������������顣֮ǰ����������ֲ����������Ӱ�죬���۸��430������ֱ���´�100��������330�����ָ����������ߴ�22%���ϣ����³������̨�����̼��������۸�����ǣ���ӵظ��������׳������������ɣ����þ����������ۡ��������������Ƶ�Ӱ�죬���ޡ���ǰ�ڵij���ָ�꣬��������̽���������µ͡��������ǽ�ϻ�����ͼ�����ķ�������Ϊ������ĵײ�����310-330���������䣬���8���·���ũ��������������Ե����������Ļ������ܽ������۸�Χ��330�����ֹ����۸�ײ��� ����չ��ƪ�� ������ȥ�İ���£�������ũ������������Ƶ�Ӱ�죬�����۸��µ���100�����֣��������ԭ��Ͷ�ʻ����趹�۵ķ�����ˮ����֮�������ǣ������ۼ���˵���� ����Ϊʲô����˵���õ���˶�ķ���ʦ��ͬ����ʵ���ǵ����ݣ��Ǿ���30���������ļ۸�������1000�����ָ�������ͼ����1974������2007 ������ָ���ļ۸�ͼ����ͼ�п��Կ����������ļ۸�ֱ���74���ꡢ83���ꡢ88���ꡢ04�����07����ֹ��۸��ֵ������һ������ǣ��۸���1000�����ָ���ֹ�����䡣�������ǣ����궹���Ƿ�Ҳ��������ʷ�����ǵĿ�����1000������ǰ����ת���� ����ͼһ��30������ָ���ļ۸�ͼ ���� �����������ඹ�۵����ɣ� ����һ��������ֲ��������ѳɶ��֣�Ϊ�����ṩ֧�š� ��������ũҵ��7���·ݱ�����ʾ������2007�������ֲ���Ԥ��Ϊ6408.1����ӢĶ����3���·���ֲ�ⱨ�����ݴ������305.9����ӢĶ��Զ�����г�Ԥ�ڡ��������µ�������ʾ����һ���ũ���������Ȼ�������裬���ֻ��ͨ�������������������⡣ֻҪ�������������û�иı䣬�������ļ۸õ�������֧�ţ������붹�۱�����800���������϶��Ǻ�������ġ� ��������ũ������������ؼ��ڣ�δ������Ԥ�������� ��������Ŀǰ������ȫ����������������ѻ���ȷ��������������£����ڲ����ı仯��ȡ���ڵ����ĸߵͣ�������ũҵ��Ԥ���ĵ���Ϊ41.5����ʽ����ӢĶ�������������������仯Ӱ���������أ����ʹ���������ؼ��ڵ����������ݴ��ںܴ�ı����� �������⣬������ũҵ�������¹��豨��Ԥ�⣬2007��2008����ȵĽ�ת��潫�½���2.45������ʽ���������������ǻ��ڱ���ȴ����������κ����������������ģ�һ�����ֲ����ڴ���������������ô��潫���ӽ��š�����������Ϊ��������Ȼ��8���·ݴ��ڼ����Ƶķ���ꡣ ���������������ĵ�������������������Ϳ������ ���������ʽ��ƶ�ũ��Ʒ��ţ���Ϊ��ʶ������ֲ־Ӹ߲��¡� ����ţ��һֱ�����������ʽ��ƶ����ܲ��ɷֵģ�������������ũ��Ʒ�꣬Ҳ�����˲��ٵ�Ͷ���ʽ�������С����Ǿ���������ũ��Ʒ�ֲ����ݣ����з��ִ�3�·�������ũ��Ʒ����ֲ�һֱ��������ʷ��λ����ʹ����������100�����ֺ��侻��ֲ�ֻ������һ�㣬�Ա�����22%����(7����22��������)��˵������Ͷ���߿���˼·��δ�ı䣬ֻ�DZ�������������ԭ�е����಼�֡���ĿǰΪֹ��������Ȼδ��ҡ���۴��¸ߵ����ģ������ۺ��е����飬����������Ŀ���Դ��� ����ͼ����ũ��Ʒ����ֱֲ��� ���� �����塢ȫ��ͨ�������ʾӸ߲��£���Ԫ��ֵ���������ڱ��ִ�����Ʒ�۸� ��������ԶԺ�۾���������ע���ˣ����������ͨ����������ȫ���г��Ĺ�ͬ����������������ȥ6�����µĺ���ͨ���ʴﵽ2.8%���Ĵ����Ǻ�Ӣ����ͨ���ʳ���3%��Ϊ��10�������ĸߵ㡣ӡ�ȵ�ͨ���ʳ���7%���й���ͨ����Ҳ������3%��������������ȫ��ͨ��ˮƽ�ﵽ3%����10�����������ˮƽ��ͨ�͵�ֱ�Ӷ�������Ԫ�ij�����ֵ������Ԫ��ֵ����Ҫԭ��������ó�����������������֡���˫���ָ���ı����£���Ԫ��ֵ�����������ڶ����ڷ����ı䣬Ҳ��ζ����Ʒ�۸������ǣ������ٱ��ִ�����Ʒ�ĸ۸� �����������۸����ף������Դ۸����ǵ��������á� �����ڡ�����ũ��Ʒ���걨���У������Ѿ���ϸ�����������°�������ƣ�������Ϊ�����°��꽫���ֺ�������ڹ�ȥ���Ⲩ����������۸��240��������һֱ�������ߵ�430�����֣�����ǿ�һ��50%�Ĵ���ȵ����������Ǵӻ�����������������Ⲩ�������鶼�൱��֣�������Ϊ8���µ��������������飻����������ij��ڼ۸���������������������δ�ı䣬������1500��Ԫ���ֵ������ڼۻ�����ս���Խ��ֵĺ�ʱ���� �����ܶ���֮��8���µĴ�Ҫ�Զ�ͷ˼·Ϊ������ʱ�̹�ע������������仯��������һ��ӭ��1000�����֣���ʽ���� ����ͼ���������ס�������������Լ�ļ۸�����ͼ���� ���� ����

������������

��֧��Flash

|

||||||||||||||