不支持Flash

|

|

|

|

胶市多空双方持久对峙 后期何去何从面临选择http://www.sina.com.cn 2007年08月22日 01:00 瑞达期货

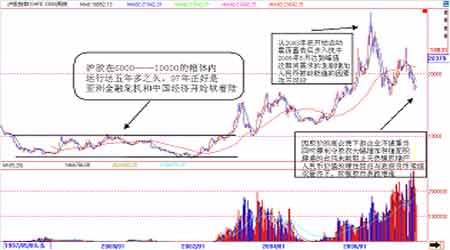

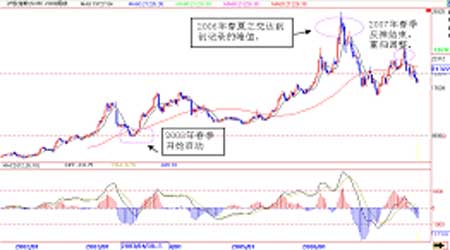

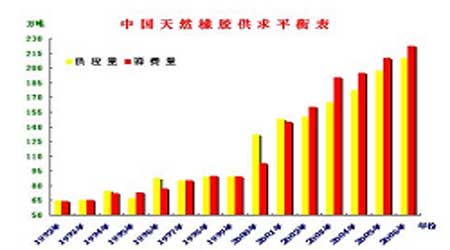

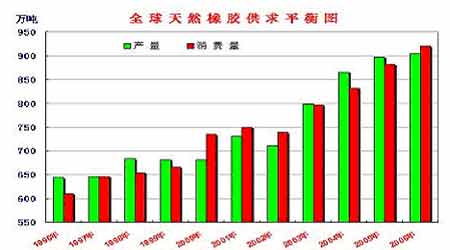

从右图可以看出一些端倪,国际国内胶市在经历了近三年的快牛之后,牛市步伐已经变得疲惫和沉重。从去年5月见顶到12月份阶段性底部的形成,这只中国期货史上前所未有的疯牛,已经出现动能逐步衰竭的迹象,虽然惯性的作用又令其在去年冬季开始反弹,在今年春季因供应旺盛,人民币汇率稳步上升中,这只强悍的牛终因体能消耗殆尽,没有能打破自己创下的历史记录而倒在行进的路上喘息着,近期回光返照似的些许挣扎,好象在祭奠自己行将结束的辉煌历史。 世间万物无不经历四个过程,就如佛家所言:成住坏空。通俗的讲,事物必然是从最初的萌芽到成长再到进入鼎盛时期,最终不可避免的走向衰亡,这是宇宙间万事万物的发展定律。而这只曾经被千万人奉为宠儿的胶牛依然不能幸免。世事无常,唯一不变的是永恒的变化。 过去已成历史,未来尚未可知。让我们来跟随它,一同去体味并见证它走向涅盘的悲壮吧。 下面笔者就两条主线来阐述胶市在未来的几个月将走向漫慢熊途: 一是、目前的供需格局已经悄然发生转变。 从右图不难看出,胶价格的三次拐点都出现在春季。而随着夏季供应旺季的到来,胶的价格也会出现不同程度的季节性回落走势。 已经由前几年胶价低迷和全球经济的萧条而造成的需求不旺,令产区胶农的积极性大受影响,从而减少种植面积而最终导致产量不足已满足因经济复苏后需求的增长速度大大超过了供给速度,供应缺口的集聚增加使天然橡胶维持了长达三年多的牛市发展到现在供应量的大幅增加,需求有放缓甚至减少的迹象。 今年以来,在高价位的刺激下,全国橡胶新增资源水平逐步提高,完全满足了消费需求的增长。显性库存的持续增加,表明了以前偏紧的供求局面已经结束。随着供应压力的逐步增强,市场价格大幅波动,震荡下行。虽然目前交易所的显性库存在逐步递减,但并没有真正吸引消费买盘大举入市。因为前期尽管显性库存压力较大,一些贸易商减缓了各类橡胶的进口节奏,但由于国内产量的较快增长,总体橡胶资源仍然呈现较快增长局面。据测算,前5个月累计,全国橡胶新增资源227万吨左右,比去年同期大约增长11%。主要橡胶资源构成中,天然橡胶累计新增资源量约为77万吨,同比增长8%;合成橡胶约为150万吨,增长13%。预计上半年各类橡胶新增资源量接近280万吨,增长10%左右。 据中国海关总署最近公布的初步数据显示,中国6月进口天然橡胶120,000吨。1-6月期间中国共进口天然橡胶720,000吨,同比下降0.3%。中国是世界最大的天然橡胶进口国,进口的橡胶大多来自泰国、印尼和马来西亚等天然橡胶生产大国。进口减少虽可理解为国内的供应减少,但真正的实质还是需求不旺而导致进口减少。 天然橡胶生产情况不错。连续多年橡胶价格的持续上涨,极大地刺激了胶农的生产积极性。经估算,前5个月天然橡胶累计产量约为17万吨,比去年同期有较多增加。合成橡胶产量稳定增长。据统计,前5个月全国合成橡胶累计产量89.5万吨,比去年同期增长14.2%。其中5月份产量22万吨,比4月增长30%,比去年同期增长39%。 天然橡胶生产国协会近期表示,预期全球2007年天然橡胶供应过剩720,000吨,期间全球天然橡胶产量料为1007万吨,而消费量料为935万吨。该消息预计在2007年剩余时间对橡胶价格不利。据ANRPC最新数据显示,预期2008年天然橡胶供应过剩量将下降至440,000吨,因全球消费量不断增加。同时国际橡胶研究组织(IRSG)的最新数据显示2007年天然橡胶供应料将过剩397,000吨。 资源供应较为充裕已经是不争的事实。从国内生产来看,天然橡胶有望出现大幅增产局面,预计全年天然橡胶产量超过70万吨。合成橡胶产量达到200万吨,比去年增长10%以上。从境外进口看,下半年进口量不会有太多增加,大体保持上半年小幅增长局面。预计全年各类橡胶进口量接近或达到300万吨,增长3%左右。 国际橡胶研究组织IRSG最新的一份报告显示:日本6月份新车销售量为29万7229辆,去年同比减少11.2%,其中轿车去年同比减少9.5%,货车去年同比减少20.2%;07年上半年累计销售量178万8440辆,去年同比减少10.5%,其中小型轿车销售数量去年同比减少15%;日本汽车销售量继续保持减少趋势。与此同时,另一大汽车生产地区-北美的汽车销售同样呈现低迷走势。 中国方面,由于出口退税率的降低,橡胶制品产量有可能减少。 种种迹象显示,07年天然橡胶市场将出现供大于求局面,根据国际橡胶研究协会(IRSG)的统计,供需失衡将达到40万吨左右。 据越南贸易部7月2日发表报告称,07年上半年该国橡胶出口量为20万5000吨,去年同比减少10.8%;同时,07年上半年乳胶出口量去年同比减少3.5%为28万600吨,出口额去年同比增加1.6%为5亿2700万美元,贸易部预测该国07年出口金额将比历年增加7%。由于越南产橡胶主要出口中国,出口额的减少很可能意味着中国的需求在减少;在出口量减少的同时,出口金额的增加则可能意味着目前价格偏高。 对于用胶大户的轮胎行业来说,中国轮胎业待破解三难题,据悉,国产轮胎与彩电、鞋、DVD等消费品一样,正面临着国外技术与贸易双重壁垒。业内专家认为,国产轮胎出口受阻、在国内又受到外资企业打压的原因在于:品牌的国际影响力弱、研发新产品的能力差与产品结构亟待调整。 中国轮胎企业在出口退税政策下调后,雪上加霜,上月底,在中国产牙膏、儿童玩具等产品在美国因安全原因被召回后,现在同样的命运又落到中国产轮胎身上。 美国新泽西州一家贸易公司FTS(Foreign Tire Sales Inc.)通知美国公路交通安全管理局,指该公司从中国杭州中策橡胶股份有限公司进口的一批汽车轮胎,可能出现安全问题。美国管理当局已下令该公司进行召回,估计受影响的轮胎数目达到45万个。 美欧准入标准提高国际巨头加速圈地国产轮胎企业遭遇围剿。自2007年6月1日起,美、欧各自执行新的准入标准和法令,提高轮胎市场准入标准。而近期世界轮胎巨头纷纷表示将业务重心移至中国,提高在生产、采购、营销网点方面的投入,加快对中国内地市场的争夺。我国本土轮胎企业正遭遇“围剿”。 企业出口成本增加。2006年中国轮胎产量的40%用于出口,轮胎出口数量增幅超过20%,出口已经成为我国轮胎企业的重要盈利途径。2007年6月1日,美国开始执行《FMVSS139轮胎测试标准》,同日,欧盟《化学品注册、评估、许可和限制制度》REACH法令也正式实施。这两个法令的实施使我国轮胎企业出口面临更大阻力。业内人士认为,新的准入标准,将加大企业成本:首先为达到较高的安全参数,生产工艺与使用原料必须改进,成本必然提高;其次欧盟新法案判定化学品安全性原则是“在未证明其是否存在危险之前,它就是不安全的”,企业必须自己提出无害证据,这又将增加企业的巨额检测费用。 美欧是我国轮胎企业最主要的出口市场,中国轮胎的竞争优势是高性价比,新的准入标准无疑加大了企业的技术改进成本,压缩企业利润水平,而一部分技术差、规模小的本土企业可能会被新标准挡在欧美市场之外。 国际巨头加速圈地。据了解,目前,我国国内轮胎市场一半以上已经被外资企业占领,在高端市场更是被外资垄断。世界轮胎巨头基本都在中国内地拥有至少2至3家合资或合作企业,且仍然急于扩大在华投资。国际轮胎巨头从生产、研发甚至到终端销售服务环节全面加大在华推进力度,由于在资金、技术、服务、管理都拥有强大的优势,他们的发力将进一步挤压本土轮胎企业的生存空间。

【发表评论】

不支持Flash

|

|||||||||||||