ВЛжЇГжFlash

|

|

|

|

НКМлЯТааЕЭЮЛЬНЕз КѓЪаЗДЕЏШдЪмбЙжЦ(2)http://www.sina.com.cn 2007Фъ08дТ10Ше 00:16 ББОЉжаЦк

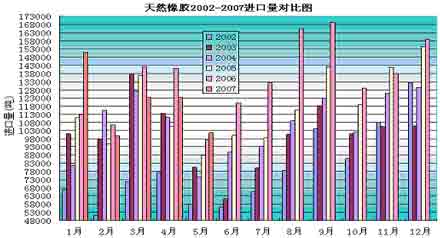

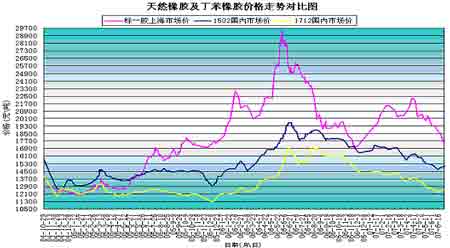

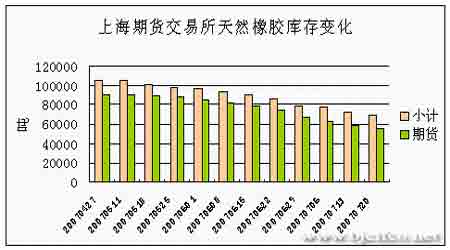

ЁЁЁЁ ЁЁЁЁЪаГЁЙЉаш ЁЁЁЁНќФъРДЃЌгЩгкНКМлВЛЖЯзпИпЁЃДЬМЄСЫЯ№НКзЪдДЕФаТдіЫЎЦНж№ВНЬсИпЃЌВЂВЛЖЯТњзуЯћЗбашЧѓЕФдіГЄЁЃЯдадПтДцГжајдіМгЃЌЫЕУїжЎЧАЦЋНєЕФЙЉЧѓОжУцЕУЕНСЫМЋДѓИФЩЦЁЃЫцзХжЎЧАЙЉашУЌЖмЕФИФЩЦЃЌЪаГЁМлИёДѓЗљЯТааЁЃНќЦкЃЌНЛвзЫљПтДцСЌајЯТЛЌЃЌЕЋШДУЛгаЯѓвдЧАвЛбљеце§Юќв§ЯћЗбТђХЬДѓОйШыЪаЃЌНјЖјЭЦЩ§ЦкМлЁЃвђЮЊзмЬхЯ№НКзЪдДГЪЯжНЯПьдіГЄЁЃОнЭГМЦЃЌНёФъЧА5ИідТЙњФкЯ№НКаТдізЪдД227ЭђЖжзѓгвЃЌБШШЅФъЭЌЦкДѓдМдіГЄ11%ЁЃжївЊЯ№НКзЪдДЙЙГЩжаЃЌЬьШЛЯ№НКРлМЦаТдізЪдДСПдМЮЊ77ЭђЖжЃЌЭЌБШдіГЄ8%ЃЛКЯГЩЯ№НКдМЮЊ150ЭђЖжЃЌдіГЄ13%ЁЃдЄМЦЩЯАыФъИїРрЯ№НКаТдізЪдДСПНгНќ280ЭђЖжЃЌдіГЄ10%зѓгвЁЃ ЁЁЁЁЭЌЪБЃЌЬьШЛЯ№НКЩњВњЙњаЛсНќЦкБэЪОЃЌШЋЧђ2007ФъЬьШЛЯ№НКВњСПСЯНЯШЅФъдіМг3.7%жС1007ЭђЖжЃЌЯћЗбСПСЯдіМг4.4%жС935ЭђЖжЁЃЙЉИјгЏгр72ЭђЖжзѓгвЁЃдЄМЦ2008ФъВњСПНЋдйЖШдіГЄ2.2%жС1029ЭђЖжЃЌЯћЗбСПдіГЄ5.3%жС985ЭђЖжЁЃЙЉИјгЏгр44ЭђЖжзѓгвЁЃгЩжЎЧАЕФЙЉгІШБПкБфЮЊгЏгрЃЌНЋИјНёФъНКМлвдГСжиДђЛїЁЃ ЁЁЁЁОнжаЙњКЃЙизмЪ№зюНќЙЋВМЕФГѕВНЪ§ОнЯдЪОЃЌжаЙњ6дТНјПкЬьШЛЯ№НК12ЭђЖжЁЃ1-6дТЦкМфжаЙњЙВНјПкЬьШЛЯ№НК72ЭђЖжЃЌЭЌБШЯТНЕ0.3%ЁЃЖј1-5дТЦкМфжаЙњЙВНјПкЬьШЛЯ№НК60ЭђЖжЃЌЭЌБШЯТНЕ0.1%ЁЃНјПкЯТНЕгаМгЫйЕФЧїЪЦЁЃжаЙњЪЧЪРНчзюДѓЕФЬьШЛЯ№НКНјПкЙњЃЌНјПкЕФЯ№НКДѓЖрРДздЬЉЙњЁЂгЁФсКЭТэРДЮїбЧЕШЬьШЛЯ№НКЩњВњДѓЙњЁЃНјПкМѕЩйЕФЪЕжЪЛЙЪЧашЧѓВЛЭњЖјЕМжТЕФЁЃ ЁЁЁЁзд7дТ1ШеЦ№ЃЌЮвЙњТжЬЅЕШЦЗжжЕФГіПкЭЫЫАТЪгЩ13%НЕжС5%ЁЃМИМвЩЯЪаЙЋЫОЗзЗзЗЂГідЄОЏЙЋИцЃЌЦфжаЛЦКЃТжЬЅБэЪОНЋгАЯь2007ФъЫ№вц1000ЭђдЊзѓгвЃЌЗчЩёЙЩЗнБэЪОНЋЪЙИУЙЋЫОГіПкГЩБОдіМг4%зѓгвЃЌЧрЕКЫЋаЧдђГЦНЋгАЯьЙЋЫО2007ФъГЩБО1500ЭђдЊзѓгвЁЃФПЧАТжЬЅГіПквбеМШЋаавЕВњСПЕФ40%ЃЌгЩгкдСЯМлИёИпЃЌЪЙЕУШЋаавЕЦНОљРћШѓНіЮЊ2%ЃЌЦфжавдЧАЭЫЫАВПЗжеМЕНСЫРћШѓЕФ60-70%ЃЌЦѓвЕЩњДцЮЃЛњДѓдіЁЃЭЌЪБЃЌУРХЗ6дТ1ШеГіЬЈаТЕФТжЬЅзМШыЙмРэБъзМЃЌзюНќКМжнжаВпЙЋЫОЪ§ЭђЬѕТжЬЅБЛЭЫЛиЃЌгАЯьЕНЦфЫћдМ40ЭђЬѕТжЬЅЕФГіПкЁЃГіПкЛЗОГЕФЖёЛЏЃЌНЋЕМжТЙњФкТжЬЅаТдіВњСППтДцМгДѓЃЌНјЖјЪЙЬьНКашЧѓНЕЕЭЁЃ ЁЁЁЁЕЋЖдгкЕБЧАЕФЪаГЁвВВЛашвЊЙ§ЗжБЏЙлЁЃЪаГЁЖдгкЬьШЛЯ№НКЕФашЧѓгаКмДѓвЛВПЗжРДздгкТжЬЅжЦдьЁЃОнЙњМвЭГМЦОжЭГМЦЃЌжаЙњ6дТТжЬЅВњСПЮЊ4728ЭђЬѕЃЌНЯШЅФъЭЌЦкдіГЄ16%ЁЃ6дТКЯГЩЯ№НКВњСПЮЊ19.1ЭђЖжЃЌЭЌБШдіГЄ14%ЁЃНёФъЩЯАыФъжаЙњТжЬЅВњСПЮЊ2.4769вкЬѕЃЌЭЌБШдіГЄ23%ЁЃЭЌЦкжаЙњКЯГЩЯ№НКВњСПЮЊ109ЭђЖжЃЌНЯШЅФъЩЯАыФъдіМг14%ЁЃЫфШЛГіПкЭЫЫАзд7дТ1ШеЯТЕїЃЌЕЋЖдгкЪаГЁЕФгАЯьЛЙгавЛЖЈЕФЪБжЭЦкЁЃМгжЎЮвЙњЦћГЕЙЄвЕЕФИпЫйЗЂеЙЃЌЙЉашСНЭњЁЃдквЛЖЮЪБЦкФкЖдгкЬьНКЪаГЁНЋЦ№ЕНвЛЖЈжЇГХзїгУЁЃ ЁЁЁЁЭМИќаТ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЬьШЛЯ№НКПтДц ЁЁЁЁ7дТ23ШеЯћЯЂЃЌШеБОЯ№НКУГвзаЛсЙЋВМЃЌНижС7дТ10ШеЃЌШеБОЬьШЛЯ№НКПтДцЯТЛЌ10%жС13650ЖжЃЌ6дТ30ШеЪБЮЊ15179ЖжЁЃзюаТЕФПтДцЫЎЦНЮЊ12дТ20ШевдРДзюЕЭЫЎзМЃЌЕЋШдНЯШЅФъЭЌЦкЕФ11679ЖжИпдМ17%ЁЃ ЁЁЁЁЖјПтДцЙ§ИпЕФдвђдђЪЧШеБОЦћГЕЯњЪлСПМЬајБЃГжМѕЩйЧїЪЦЃЌШеБО6дТЗнаТГЕЯњЪлСПЮЊ29.7ЭђСОЃЌШЅФъЭЌБШМѕЩй11.2%ЃЌЦфжаНЮГЕШЅФъЭЌБШМѕЩй9.5%ЃЌЛѕГЕШЅФъЭЌБШМѕЩй20.2%ЃЛ2007ФъЩЯАыФъРлМЦЯњЪлСП178.8ЭђСОЃЌШЅФъЭЌБШМѕЩй10.5%ЃЌЦфжааЁаЭНЮГЕЯњЪлЪ§СПШЅФъЭЌБШМѕЩй15%ЃЛгыДЫЭЌЪБЃЌСэвЛДѓЦћГЕЩњВњЕиЧјЁЊЁЊББУРЕФЦћГЕЯњЪлЭЌбљГЪЯжЕЭУдзпЪЦЁЃ ЁЁЁЁНќШеЃЌгЩгкШеБОЕие№в§Ц№ЭЃВњЕФЗсЬяЕШЮхМвЦћГЕГЇМвЩњВњвбгк24ШеЛжИДЃЌЖјЧвЗсЬяЙЋЫОГЦЫфЭЃВњЕМжТВњСПдММѕЩй5.5ЭђСОЃЌЕЋЯЃЭћФъЕзжЎЧАФмЙЛУжВЙЁЃвђДЫЙРМЦДЫДЮЕие№ЖдШеБОТжЬЅашЧѓЕФгАЯьЖЬЦкДѓгкГЄЦкЁЃ ЁЁЁЁСэЭтЃЌЙњФкНЛвзЫљПтДцМЬајМѕЩйЁЃНижС7дТ20ШеЩЯКЃЦкЛѕНЛвзЫљЪ§ОнЯдЪОЃЌЬьШЛЯ№НКПтДцНЯЧАвЛжмМѕЩй2365ЖжЃЌФПЧАЮЊ70025ЖжЁЃжСДЫЃЌЙњФкЬьШЛЯ№НКвбОСЌај12жмГіЯжМѕЩйЃЌРлМЦМѕЩй3ЭђгрЖжЁЃЕЋзюаТПтДцЯдЪОЃЌжЎЧАГжајЯТЛЌЕФЧїЪЦгаМѕЛКЕФМЃЯѓЁЃЫфШЛФПЧАЙњФкЩњВњЙЉгІГфзуЃЌЕЋПтДцЕФМѕЩйдквЛЖЈГЬЖШЩЯжЇГХСЫЦкМлЁЃ ЁЁЁЁ ЁЁЁЁдгЭМлИёЖдЬьНКЕФгАЯь ЁЁЁЁНќЦкдгЭМлИёСЌајЩЯеЧЃЌдкНќШезюИпДЅМАЕФМлЮЛЩѕжСЭЛЦЦСЫжЎЧАЕФРњЪЗИпЕуЁЃКѓЦкЛљБОУцЧщПіШдВЛЩѕРжЙлЁЃжаЖЋЕидЕеўжЮОжЪЦВЛЮШЁЃвСРЪКЫЮЪЬтШдЮДгагааЇЕФНтОіЭООЖЁЃЭЌЪБЃЌФсШеРћбЧЮфзАЭўаВЪБвўЪБЯжЁЃЕЋзюНќУРЙњСЖГЇЛжИДНЯПьЃЌСюжЎЧАЪаГЁЖдГЩЦЗгЭгШЦфЪЧЦћгЭЕФЙЉгІгЧТЧгаЫљЯћЭЫЁЃСэЭтЃЌ8ЁЂ9дТЗнЃЌНјШыДѓЮїбѓьЋЗчЕФИпЗЂМОНкЁЃЧвЛљН№ГжВжЯдЪОЭЖЛњЖрЭЗЭЗДчШдШЛЧПДѓЁЃетаЉвђЫиЖМНЋЛсЮЊКѓЦкгЭМлЕФИпЮЛдЫааБЃМнЛЄКНЁЃетНЋЮЊКѓЪаЬьНКМлИёЬсЙЉжЇГХЁЃЕЋВЛвЊЭќМЧЃЌОіЖЈЩЬЦЗзмЬхзпЪЦЕФзюжеЛЙНЋЪЧЙЉЧѓЙиЯЕЁЃ ЁЁЁЁЖўЁЂааЧщеЙЭћ ЁЁЁЁзлЩЯЫљЪіЃЌЫфШЛНќЦкгЩгкЖЋФЯбЧжїВњЧјЕФНЕгъгАЯьСЫЖЬЦкЙЉгІЁЃЕЋгЩгке§ДІгквЛФъжЎжаЕФЙЉгІЭњМОЃЌЪаГЁУцСйЙЉгІдіМгЕФбЙСІЃЌЧвТђМвВЂВЛШЯПЩНЯИпЕФМлЮЛЁЃЕЋЖЋФЯбЧжїВњЧјЬьЦјЕФВЛЮШЖЈадвдМАПтДцМѕЩйКЭжмБпЯрЙиЪаГЁШчдгЭЕШЕФЧПЪЦИјНКЪаДјРДвЛЖЈжЇГХЁЃЭЌЪБЃЌЙњФкГіПкЭЫЫАеўВпЕїећДђбЙЦѓвЕРћШѓЁЃСюЙњФкашЧѓПЊЪМЯТЛЌЁЃДгШЋЧђзмЬхЙЉашзДПіРДПДЃЌгЩЙЉгІВЛзузЊЮЊЙЉгІЙ§ЪЃЁЃетЖдНКМлаЮГЩИљБОадДђЛїЁЃдкНсЙЙЩЯОпБИСЫамЪадЫааЕФЛљДЁЁЃЖЬЦкНКМлПЩФмЛсвђЬьЦјЁЂПтДцвђЫиЗДЕЏЃЌЕЋСІЖШгІгаЯоЁЃжаГЄЦкзпЪЦВЛШнРжЙлЁЃОЭФПЧАЧщПіЖјбдЃЌБЪепШЯЮЊ8дТЗнЬьНКЦкМлдк18000-20000дЊЧјМфеёЕДЕФПЩФмадНЯДѓЁЃЕБШЛЃЌШчШєЖЋФЯбЧжїВњЧјГіЯжМЋЖЫЬьЦјЧщПіДгЖјдкНЯДѓГЬЖШЩЯгАЯьСЫЬьНКЙЉгІЕФЛАЃЌдђНКМлНЋЗДМОНкЩЯеЧЁЃБЯОЙЃЌ8ЁЂ9дТЗнЕФЬьЦјБфЛЏЮоГЃЁЃ ЁЁЁЁИіШЫЙлЕу НіЙЉВЮПМ ЁЁЁЁББОЉжаЦкбаЗЂВП ИпМЖЗжЮіЪІ Рюем

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||