ВЛжЇГжFlash

|

|

|

|

жЃУоЦкМлГхИпЛиТф ЪаГЁбАЧѓаТЕФЬтВФ(2)http://www.sina.com.cn 2007Фъ08дТ09Ше 08:41 ББОЉжаЦк

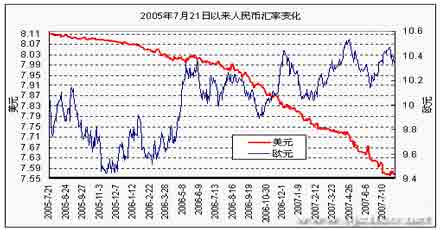

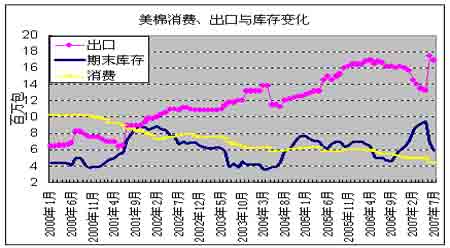

ЁЁЁЁ5ЁЂШЫУёБвЖдУРдЊЛуТЪМЬајзпИп ЁЁЁЁ7дТ25ШеШЫУёБвЖдУРдЊЛуТЪДД7.5596аТИпЁЃзд2005Фъ7дТЪЕааЛуТЪИФИявдРДЃЌШЫУёБввбРлМЦЩ§жЕСЫ8.66%ЁЃ ЁЁЁЁ ЁЁЁЁШ§ЁЂ2007/08ФъЖШУоЛЈВњСПдЄЦкЮШЖЈ УРЙњЛђНЋаоИФУоЛЈВЙЬљДыЪЉ ЁЁЁЁ1ЁЂUSDAаое§жаЙњВњСП ЯТФъЖШШЋЧђЦкФЉПтДцМѕЩй ЁЁЁЁОн7дТЗЂВМЕФУРЙњХЉвЕВП(USDA)ЙЉЧѓБЈИцЃЌУРЙњЯТФъЖШВњСП381ЭђЖжЃЌМѕВњ19%ЃЌГіПк370ЭђЖжЃЌдіМг30%ЁЃЯТФъЖШШЋЧђЦкФЉПтДц1105.6ЭђЖжЃЌМѕЩй11%ЁЃ ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌUSDAЪзДЮКіТджаЙњЭГМЦОжЕФЙйЗНВњСПЪ§ОнЃЌдкБОДЮБЈИцжаНЋБОФъЖШжаЙњВњСПЕїећЮЊ707ЭђЖжЃЌдЄВтНјПк245ЭђЖжЁЃЯТФъЖШжаЙњВњСПгыБОФъЖШГжЦНЃЌНјПк359ЭђЖжЁЃ ЁЁЁЁУРЙњХЉвЕВП2007/08ФъЖШУоЛЈЙЉашдЄВт

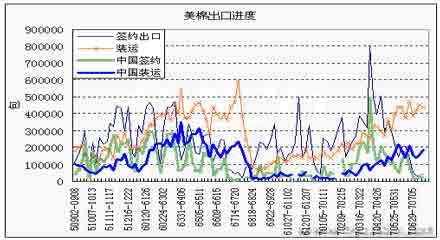

ЁЁЁЁЪ§ОнеЊздUSDAЙЉашБЈИц(7дТ)ЃЌЕЅЮЛЃКЭђЖж ЁЁЁЁ ЁЁЁЁ2ЁЂICACдЄМЦЯТФъЖШШЋЧђЯћЗбдіМгНќ70ЭђЖж ЁЁЁЁОнICAC(ЙњМЪУоЛЈзЩбЏЮЏдБЛс)зюаТдЄМЦЃЌ2007/08ФъЖШШЋЧђВњСПдМ2530ЭђЖжЃЌНЯБОФъЖШдММѕЩй40ЭђЖжЁЃШЋЧђЯћЗбдіМг70ЭђЖжзѓгвЃЌжС2690ЭђЖжЁЃШЋЧђНјГіПкУГвзСПНЯБОФъЖШгаЭћЬсЩ§11%ЃЌжС900ЭђЖжзѓгвЁЃШЋЧђЦкФЉПтДцСПдђНЯБОФъЖШМѕЩй13%ЃЌдМжС1060ЭђЖжЁЃ ЁЁЁЁУоЛЈМлИёЗНУцЃЌCotlook AжИЪ§БОФъЖШЦНОљ58УРЗж/АѕЃЌЯТФъЖШНЋЩЯЩ§ЕН65УРЗж/АѕЁЃ ЁЁЁЁШЋЧђЯћЗбЗНУцЃЌбЧжоЕиЧјЯћЗбНЋНЯБОФъЖШЬсЩ§4%ЃЌЦфЫћЕиЧјдђМѕЩй2%ЁЃ ЁЁЁЁжаЙњЯТФъЖШЕФНјПкдіМгЃЌУРУоГіПкгаЭћДяЕН370ЭђЖжЃЌЪЧУГвзСПдіМгЕФжївЊдвђЁЃ ЁЁЁЁ3ЁЂУРЙњжквщдКЭЌвтдкаТЗЈАИжааоИФВПЗжУоЛЈВЙЬљДыЪЉ ЁЁЁЁ7дТЯТбЎЃЌУРЙњжквщдКЭЈЙ§СЫдк2007ХЉвЕЗЈАИжаЕїећУоЛЈВЙЬљЗНЪНЕФЯрЙиОівщЁЃ ЁЁЁЁЕїећжаЃЌАќРЈШЁЯћУоЛЈВЙЬљЕФЁАШ§ИіЪЕЬхЁБжЦЖШЃЌгЩЭЈЙ§ЩчЛсБЃЯеН№ЙвЙГЕФЗНЪНДњЬцЃЌдкДЫЛљДЁЩЯЗЂЗХВЙЬљЁЃвдМАНЋЗДЮЃЛњВЙЬљЖюПижЦдк6.5ЭђУРдЊЃЌжБНгВЙЬљЯогк6ЭђУРдЊЃЛЕЋДћПюВЛзуЖю(LDP)КЭЪаГЁДћПюЖМУЛгаЯожЦЃЛУцЛ§ВЙЬљЛЙЮЌГждк85%ЕФЫЎЦНЁЃЕїећКѓЕФзмЪеШы(adjusted gross incomesЃЌAGI)ЕЭгк50ЭђУРдЊЕФУоХЉЃЌНЋЕУЕНШЋЖюВЙЬљЃЛAGIдк50-100ЭђУРдЊЕФЃЌФмЕУЕН2/3ЕФВЙЬљЃЌАќРЈдўЛЏГЩБОЁЂЛЏЗЪКЭШМСЯГЩБОЃЛШчЙћУоХЉдкСЌајШ§ФъЕФЦНОљAGIДяЕН100ЭђУРдЊвдЩЯЃЌдђВЛЯђЦфЗЂЗХВЙЬљЁЃ ЁЁЁЁСэЭтЃЌФПЧАУоЛЈЕФзюЕЭДћПюЖюЖШЮЊ52УРЗжЃЌжквщдКжЇГжЮЌГжИУЫЎЦНЃЛЕЋЦфЭЌвтНЋФПБъМлИёНЯЕБЧАЕїећжС70УРЗж/АѕЃЌНЯЕБЧАЫЎЦНМѕЩй2.4УРЗж/АѕЁЃЙњФкЗФжЏГЇЮоТлЪЧЪЙгУЙњУоЛђепЭтУоЃЌНЋЕУЕН4УРЗж/АѕЕФВЙЬљЁЃУоЛЈДцДЂДћПюНЋбигУЕН2011ФъЁЃДЫКѓЃЌУоХЉНЋздМКЕЃИКВжДЂМАЯрЙиЗбгУЁЃ ЁЁЁЁвдЩЯСаОйНіЪЧЕїећЕФвЛВПЗжФкШнЁЃзюКѓОівщЪЧЗёЛсБЛВЮвщдККЭзмЭГЭЈЙ§ЃЌашвЊНјвЛВНЙизЂЁЃ ЁЁЁЁ4ЁЂУРЙњУоЛЈГіПкНјЖШЗћКЯдЄЦк ЁЁЁЁ7дТвдРДУРУоГіПкзАдЫБЃГжНЯИпЫйЖШЃЌАДUADAЕФдЄЦкЭъГЩГіПкЪ§СПМЦЛЎВЛГЩЮЪЬтЃЌЕЋжаЙњЙЉгІШБПкБэЯжЕУВЂВЛЭЛГіЃЌШчЙћдк10дТаТУоДѓСПЩЯЪажЎЧАНјПкЪ§СПУЛгаЯджјдіГЄЕФЛАЃЌЖдгкЯТФъЖШЕФУРУоГіПкЪ§ОнКЭПтДцПжХТгжИУЕїећСЫЁЃ ЁЁЁЁ ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||