ВЛжЇГжFlash

|

|

|

|

ПтДцМѕЩйЗљЖШВЂВЛРжЙл ПжИјНКМлЩЯеЧДјРДРЇШХhttp://www.sina.com.cn 2007Фъ08дТ08Ше 00:31 жаЙњЩЬбЖЭј

ЁЁЁЁвЛЁЂЬьНКЯжЛѕвЛжмЖЏЬЌЃК ЁЁЁЁ1ЁЂБОжмМлИёБфЛЏЧщПіЃК ЁЁЁЁ(1)ЙњФкЭтЬьШЛЯ№НКЯрЙиНЛвзЪ§Он(7дТ30Ше-8дТ3Ше)ЃК

ЁЁЁЁЕЅЮЛЃК ШЫУёБв дЊЃЏЖж ШедВ/ЙЋНя УРЗж/ЧЇПЫ 11дТзАДЌ УРдЊ/Жж ЁЁЁЁRSS3 бЬНКЦЌ 3КХ STR20 БъзМЬЉЙњЯ№НК20КХ ЁЁЁЁSMR20 БъзМТэРДЮїбЧЯ№НК 20КХ SIR20 БъзМгЁФсЯ№НК 20КХ ЁЁЁЁ(2)ЙњФкЯњЧј7дТ30Ше-8дТ3ШеБЈМлЃК

ЁЁЁЁ2ЁЂБОжмЯжЛѕЪаГЁааЧщЃК ЁЁЁЁБОжмЬьНКЯжЛѕЪаГЁвдКсХЬе№ЕДзпЪЦЮЊжїЃЌМлИёЦНЮШдк19300дЊ/ЖжзѓгвЁЃдЄМЦЯТжмШдгаМЬајЩЯааЕФПЩФм,ЕЋвђМОНкадвђЫиЖдНКМлаЮГЩбЙСІ,дЄМЦвВЛсгааЁЗљЕФЕїећ. ЯжЛѕЗНУц, ЬЉЙњ3КХЮобЬНКЦЌ(USS3)ЯжЛѕМлИёБОжмбнвяЩЯеЧзпЪЦЃЌзЗЫцTOCOMЯ№НКЦкЛѕзпЪЦЃЌЦфЫћЩЬЦЗЪаГЁврЬсЙЉжЇГХЁЃбЧжоЯжЛѕЯ№НКМлИёЩЯеЧЃЌзЗЫцжївЊЦкЛѕЪаГЁЩЯеЧзпЪЦЁЃжмФкГжајНЕгъбгГйжївЊЩњВњЙњЕФЩњВњЃЌЖдЙЉгІЕФгЧТЧв§ШМСЫСМКУашЧѓЧвЯћЗбЛюдОЁЃ ЁЁЁЁ3.ЯњЧјЪаГЁЃК ЁЁЁЁЖЋФЯбЧШ§ДѓЯжЛѕЪаГЁШщНКдСЯМлИёЁЂ3КХбЬЦЌНККЭ20КХБъНКЯжЛѕНКМлЁЂаТМгЦТЯ№НКЪаГЁЁЂЙњФкЧрЕКЙњМЪЯ№НКНЛвзЪаГЁ20КХБъНКНјПкГЩБОЁЂЙњФкКЃФЯдЦФЯВњЧјНКЪаЁЂЙњФкЯњЧј5КХБъМлШЋУцжЙЕјЦѓЮШВЂГжајЛиЩ§ЃЌНКЪае§ЙЙжўЭњМОНзЖЮадЕзВПЁЃ ЁЁЁЁгЁФсНёФъЬьНКГіПкСПНЋБШШЅФъЕФ228.6ЭђЖждіГЄ5%жС240ЭђЖжЃЌжївЊгЩгкжаЙњЬьНКашЧѓдіГЄЁЃНёФъГіПкЕНжаЙњЕФгЁФсЬьНКеМЦфЖдЭтГіПкСПЕФБШР§ЮЊ40%ЁЃдЄВтгЁФсУїФъЕФЯ№НКЩњВњСПКЭГіПкСПНЋдіГЄжС7%ЁЃ ЁЁЁЁБОжмЃЌЬьНКЪаГЁФПЧАИїЕижїСїБЈМлДѓжТШчЯТЃКЛЊББЪаГЁЃЌБъвЛ19400дЊ/ЖжзѓгвЃЛЛЊЖЋЪаГЁЃЌБъвЛ19300-19400дЊ/ЖжзѓгвЃЛЛЊФЯЪаГЁЃЌБъвЛ19300-19400дЊ/ЖжЁЃ ЁЁЁЁ4.НјПкНКЯжЛѕЪаГЁЃК ЁЁЁЁНјПкНКЗНУцЃК ЁЁЁЁНќвЛИідТвдРДЬьНКЙЉИјУцДІгкж№ВНЛжИДНзЖЮЃЌЕЋЖЋФЯбЧжїВњЧјЬиБ№ЪЧЬЉЙњЕШЕигЩгкНЕЫЎЕШдвђЪЙЕУЙЉИјЛжИДЧщПіВЂВЛРжЙлЃЌЪаГЁЫљЪмжЇГХШдЪБгаЬхЯжЃЛЙњФкВњЧјПЊИюаЮЪЦЛљБОе§ГЃЃЌКЃФЯПбЧјВњСПНЯЭљФъгаЫљЛжИДЃЌНќвЛИідТРДПбЧјПтДцУїЯддіМгЃЌвбГЌЙ§10ЭђЖжЁЃБОдТЬЉЙњШ§ДѓНЛвзЪаГЁдСЯНКЙЉИјСПгавЛЖЈГЬЖШдіМгЃЌЕЋдкДЫЙЉгІЭњМОЪБЦкдіМгЗљЖШВЂВЛУїЯдЃЌЖдгІМлИёдђдкОРњЯТЛЌКѓгаЫљЛиЩ§ЁЃЙњФкНКЦѓвЕЖдЙњФкНКПтДцЕФЯћЛЏЯрЖдгаЯоЃЌВЩЙКЧщПіЛљБОе§ГЃЃЌЕЋЭтНКЙЉгІВЂВЛГфЗжЃЌЙњФкАќРЈЧрЕКЕШНјПкИлЯжЛѕвРШЛЯдЕУБШНЯНєеХЁЃЯћЗбНјПкВуУцРДПДЃЌ2007Фъ6дТЃЌЙњФкЦћГЕЩњВњЯњЪлДяЕНСЫ73.61МА72.69ЭђСОЃЌБШЩЯдТдіГЄСЫ3.59%КЭ1.82%ЃЌЭЌБШдіГЄСЫ27.82%КЭ30%ЃЌ1-6дТЃЌЦћГЕВњЯњ445.67МА437.38ЭђСОЃЌЭЌБШдіГЄ22.36%КЭ23.31%ЃЛжаЙњ6дТТжЬЅВњСПЮЊ4728ЭђЬѕЃЌНЯШЅФъЭЌЦкдіГЄ16%ЃЌНёФъЩЯАыФъжаЙњТжЬЅВњСПЮЊ2.4769вкЬѕЃЌЭЌБШдіГЄ23%ЁЃЙњФкЯћЗбгаЫљЛжИДЃЌЦѓвЕдкПтДцНЯЩйЧщПіЯТБэЯжГівЛЖЈЕФВЩЙКгћЭћЃЌЁЂФПЧАНЛвзЫљПтДцМЬајМѕЩйЃЌЕЋСІЖШВЂВЛРжЙлЁЃЙњФкЬьНКНјПкдк5дТЮЎЫѕКѓ6дТгаЫљдіГЄЃЌзюаТЭГМЦЪ§ОнЯдЪО2007Фъ6дТЬьШЛЯ№НКНјПкЮЊ120000ЖжЃЌЭЌБШЛљБОГжЦНЃЌ1-6дТРлМЦНјПкСП72ЭђЖжЃЌЭЌБШаЁді0.03%ЁЃ ЁЁЁЁЬЉЙњ3КХбЬЦЌRSS3БЈ2220УРдЊ/ЖжЃЛгЁФс20КХБъНКSIR20БЈ2130УРдЊ/ЖжЃЛЬЉЙњ20КХSTR20БъНКCFRжаЙњжїИл8дТДЌЦкБЈМл2180-2200УРдЊ/ЖжЃЛТэРД20КХSMR20БъНКCFRжаЙњжїИл8дТДЌЦкБЈМл2190-2210УРдЊ/ЖжЁЃ ЁЁЁЁОнТќЙШ8дТ3ШеЯћЯЂЃЌЬЉЙњUSS3Я№НКЯжЛѕМлИёжмЮхРЉДѓеЧЗљЃЌЪмГжајЕФЙЉгІгЧТЧЭЦЖЏЃЌвђЬьЦјЬѕМўВЛЮШЖЈЧвдСЯНКМлИёЩЯеЧЁЃКЯАЌУГвзЩЬГЦЃЌTOCOMЦкЛѕЪаГЁЕФеЧЪЦЬсеёШЫЦјЁЃЪаГЁНЛЭЖЧхЕЃЌвђДѓЖрЪ§ТђМвбЁдёГЁЭтЙлЭћЃЌЕШД§МлИёзпШэЁЃКЯАЌжааФЯ№НКЪаГЁЃЌUSS3Я№НКБЈУПЙЋНя69.54ЬЉюљЃЌжмЫФЮчЧАБЈУПЙЋНя69.00ЬЉюљЁЃ ЁЁЁЁ8дТ3ШеЬЉЙњЙйЗНЮчХЬFOBБЈМл

ЁЁЁЁУГвзЩЬБэЪОЃЌЙЉгІгЧТЧЕуШМСЫСМКУашЧѓЧвЯћЗбЛюдОЃЌЖјГжајНЕгъбгГйжївЊЩњВњЙњЕФЩњВњЃЌвђДЫдЄМЦНКМлНЋзпИпЁЃ ЁЁЁЁгЁФс2008ФъЬьШЛЯ№НКГіПкСПСЯНЯНёФъдіГЄ7%ЃЌЪмжаЙњКЭУРЙњВЛЖЯдіМгЕФашЧѓЭЦЖЏЁЃгЁФсНёФъЬьШЛЯ№НКГіПкСПдЄЙРЮЊ240ЭђЖжЁЃгЁФсЯ№НКаЛсжїЯЏSuharto HonggokusomoБэЪОЃЌШЛЖјдуИтЕФЬьЦјСюгЁФсНёФъЯ№НКВњСПНідіМг5%ЃЌ2006ФъЪБВњСПдіГЄСЫ13%ЁЃЫћГЦЃКЁАНёФъЬьЦјвьГЃГБЪЊЃЌвђДЫСюИюНКЦЕТЪЯТНЕЁЃЁБЕЋЫћБэЪОЖдгЁФсШдШЛФмЙЛТњзуГіПкашЧѓГфТњаХаФЁЃ HonggokusomoБэЪОЃЌжаЙњЕФЯ№НКашЧѓСюгЁФсДгжаЪмвцЁЃЫцзХ2008ФъАТдЫЛсЕФРДСйЃЌШЋЧђзюДѓЕФЯ№НКНјПкЩЬ-жаЙњСЯНЋдіМгЯ№НКНјПкЪ§СПЁЃТжЬЅЩњВњеМжаЙњЯ№НКЯћЗбСПЕФ60%ЃЌЙ§ШЅМИФъжаЙњзгЮчЯпТжЬЅВњСПдіГЄГЌЙ§20%ЁЃ HonggokusomoдЄЦк2007ФъГіПкжСжаЙњЕФЬьШЛЯ№НКЪ§СПНЋНЯШЅФъдіМг40%жС470,000ЖжЁЃШЅФъгЁФсЯђжаЙњГіПкСЫ337,220ЖжЯ№НКЃЌНЯ2005ФъдіМг35%ЁЃдЄЦкгЁФсзюДѓЕФЯ№НКГіПкЪаГЁ-УРЙњврНЋдіМгЯ№НКНјПкЁЃHonggokusomoБэЪОЃКЁАШЅФъЙЬЬивь(Goodyear)ТжЬЅЙЋЫОЕФАеЙЄЪТМўСюгЁФсГіПкжСУРЙњЕФЯ№НКЪ§СПЯТЛЌЃЌЕЋдЄМЦНёФъГіПкСПНЋдіМгЃЌвђУРЙњОМУЧПОЂГЩГЄЁЃЁБHonggokusomoГЦНёФъЖдУРЙњЕФЯ№НКГіПкСПдЄМЦГЌЙ§669,000ЖжЁЃШЅФъгЁФсГіПкжСУРЙњЕФЯ№НКЪ§СПВЛГЌЙ§600,000ЖжЃЌЪмУРЙњжївЊТжЬЅЙЋЫОЙЬЬивь(Goodyear)ЕФАеЙЄгАЯьЁЃ HonggokusomoБэЪОЃЌгЁФсНЋЭЖШы2ЭђвкТЌБШЖд250,000ЙЋЧъЕФаЁХЉЛЇОЩЯ№НКдАНјаадйжВЙЄзїЃЌВЂЕН2010ФъНЋаЁХЉЛЇЯ№НКдАРЉеХ50,000ЙЋЧъЁЃдЄЦкЕН2020ФъЃЌгЁФсЬьШЛЯ№НКВњСПНЋдіМгвЛБЖжС412ЭђЖжЃЌНьЪБНЋШЁДњЬЉЙњГЩЮЊШЋЧђЕквЛДѓЬьШЛЯ№НКЩњВњЙњЁЃЬЉЙњ2020ФъЬьШЛЯ№НКВњСПСЯЮЊ368ЭђЖжЁЃ HonggokusomoБэЪОЃКЁАЯ№НКЪїжжжВЕУЕНСЫгЁФсХЉУёЕФМЋЖШШШЧщКЭжЇГжЃЌЬиБ№ЪЧздЙ§ШЅМИФъЯ№НКМлИёвЛжБГЪЯжЩЯеЧЧїЪЦвдРДЁЃЁБ ЁЁЁЁ5ЁЂЯњЧјЪаГЁЙњВњЬьШЛЯ№НКгыКЯГЩЯ№НКМлИёЖдБШзпЪЦЭМ ЁЁЁЁ ЁЁЁЁНижСжмФЉЙњФкжївЊЕиЧјЬьНКЪаГЁааЧщШчЯТЃК ЁЁЁЁЛЊББЪаГЁЃКБОжмЬьНКЪаГЁжївЊвдХЬећЮЊжїЁЃФПЧАВПЗжНКЩЬЖддЦФЯЙњгЊБъвЛБЈМлдк19400дЊ/ЖжзѓгвЃЛЬЉЙњ3КХбЬЦЌЛѕдДНєеХЃЌВЛДјЦББЈМлЮЌГждк19500дЊ/ЖжзѓгвЃЌдНФЯ3LЪаГЁБЈМлдк17300дЊ/ЖжзѓгвЮоЦБЃЌЪаГЁГЩНЛгаЫљКУзЊЁЃ ФПЧАЪаГЁНјПкНКЛѕдДНєЧЮЃЌЙЉВЛгІЧѓЁЃ ЁЁЁЁЩНЖЋЪаГЁЃКФПЧАНКЩЬЖдЙњгЊБъвЛБЈМлдк19300-19400дЊ/ЖжзѓгвЃЛЬЉЙњ3#бЬЦЌБЈМл21500дЊ/ЖжзѓгвДјЦБЃЛдНФЯ3LБЈМлдк19500дЊ/Жж(ЮоЦБ)зѓгвЃЛНјПкНКЛѕдДЯЁЩйЁЃЪаГЁГЩНЛЧщПівЛЧае§ГЃЁЃ ЁЁЁЁЩЯКЃЪаГЁЃКФПЧАЯжЛѕЗНУцУГвзЩЬЖдЙњгЊБъвЛБЈМлдк19400дЊ/ЖжжЎМфЃЌдНФЯ3LжїСїЪаГЁБЈМлдк19500дЊ/Жж(ДјЦБ)ЃЌЬЉЙњ3КХжїСїЪаГЁБЈМлдк21700дЊ/Жж(ДјЦБ)ЁЃЪаГЁашЧѓгаЫљКУзЊЁЃ ЁЁЁЁНеуЪаГЁЃКФПЧАЯжЛѕЗНУцБъвЛЪлМлдк19200дЊ/ЖжзѓгвЃЌдНФЯ3LВПЗжБЈМл18400дЊ/Жж(ДјЦБ)ЃЌЪаГЁзпЛѕЩаПЩЁЃ ЁЁЁЁЛЊФЯЕиЧјЃКЙужнЬьНКЪаГЁМлИёааЧщЃЌЕБЕиБъвЛжїСїЪаГЁБЈМлдк19300-19400дЊ/ЖжзѓгвЃЌдНФЯ3LжїСїЪаГЁБЈМлдк17100дЊ/ЖжВЛДјЦБЃЛЗ№ЩНЕиЧјКЃФЯБъвЛЪаГЁБЈМлдк18700дЊ/ЖжзѓгвЃЌдНФЯ3LБЈМлдк16400дЊ/ЖжзѓгвВЛДјЦБЃЌДјЦБМлИёдк17800дЊ/ЖжзѓгвЃЛдЦФЯЬьНКБъвЛБЈМл19300-19400дЊ/ЖжзѓгвЁЃЪаГЁЛѕдДЙЉгІЮШЖЈЃЌГЩНЛЩаПЩЁЃ ЁЁЁЁ6ЁЂжаЯ№ЪаГЁЙвЕЅМАГЩНЛааЧщЃК ЁЁЁЁжаЯ№ЪаГЁЙвЕЅМАГЩНЛааЧщ

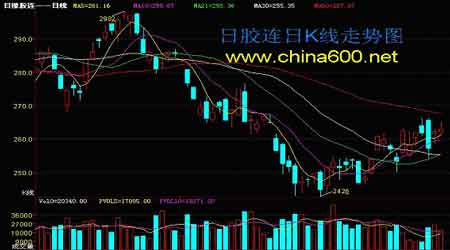

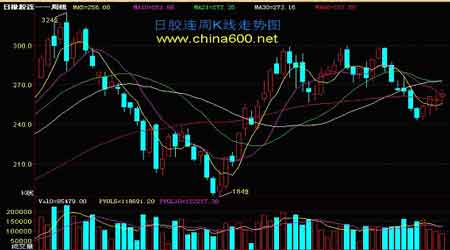

ЁЁЁЁЖўЁЂЖЋОЉЦкЛѕНЛвзЫљЬьНКвЛжмЖЏЬЌЃК ЁЁЁЁ1ЁЂЖЋОЉНЛвзЫљвЛжмааЧщЛиЙЫЃК

ЁЁЁЁжмвЛШеНК12дТжїСІКЯдМПЊХЬгк260.3Еу,НЯЩЯвЛНЛвзШеЬјПеИпПЊ1.8Еу,ПЊХЬКѓЦкМлдйДЮЪдЭМГхЛї260вЛЯпзшСІ,ЦкМлГжајзпИпЃЌЧсвзЭЛЦЦ260вЛЯпзшСІЃЌНёШеЦкМлЪеХЬгк261.9ЕуЃЌШеФкзюИпМл262.0ЕуЃЌзюЕЭМл257.6ЕуЃЌШЋШеЦкМлЩЯеЧ3.4ЕуЃЌГЩНЛ7799ЪжНЯЩЯвЛНЛвзШедйМѕ2500грЪжЁЃ ЁЁЁЁжмЖўШеНК0712жїСІКЯдМПЊХЬгк264Еу,НЯЩЯвЛНЛвзШеЬјПеИпПЊСЫ2.1Еу,ЦкМлМЬајБЃГжеЧЪЦ,ЕЋ265вЛЯпДцдкКмДѓЕФзшСІЃЌЦкМлЮДФмаЮГЩгааЇЭЛЦЦПЊЪМе№ЕДзпЕЭжБжСЪеХЬЃЌНёШеШеНК0712КЯдМЪеХЬгк261.7ЕуЃЌШеФкзюИпМл266.2ЕуЃЌзюЕЭМл260.9ЕуЃЌШЋШеЦкМлЯТЕј0.2ЕуЃЌГЩНЛ8609ЪжНЯЩЯвЛНЛвзШеЩдгадіМгЃЌЕЋФПЧАШеНК0801ГЩНЛвбГЌдН0712ЃЌНќЦкжїСІКЯдММДНЋЛЛЦкЁЃ ЁЁЁЁжмШ§ШеНКжїСІКЯдМе§ЪНЛЛЦк,жїСІКЯдМе§ЪНЛЛЮЊ0801,НёШеЦкМлПЊХЬгк265.6Еу,НЯЩЯвЛНЛвзШеЬјПеИпПЊ1.8Еу,ЦкМлМЬајГхЛї265вЛЯпзшСІ,ЕЋЦкМлГхИпШБЗІжЇГжПЊЪМе№ЕДДѓЗљзпЕЭ,дкСйЪеХЬЧАЪЎЗжжгЃЌПеЗНзЅзЁЪБЛњНЋЦкМлДѓЗљбЙЕЭЃЌЦкМлДѓЗљЬјЫЎЯеаЉЕјжСЭЃАхЃЌЫцКѓЖрЗНЗЂСІЦкМлаЁЗљЛиЕїЪеХЬЃЌЪеХЬМлЮЊ257.0ЕуЃЌШеФкзюИпМл266.2ЕуЃЌзюЕЭМл254.1ЕуЃЌШЋШеЦкМлЯТЕј6.9ЕуЃЌГЩНЛ23011ЪжНЯЩЯвЛНЛвзШеЩдгаМѕЩйЁЃ ЁЁЁЁжмЫФШеНК0801жїСІКЯдМПЊХЬгк261.5Еу,НЯЩЯвЛНЛвзШеЬјПеИпПЊ4.5Еу,ЪмУРЛуШедЊЗДЕЏгАЯь,ШеНКДѓЗљИпПЊ,ЗДЕЏашЧѓЧПСв,НёШеЦкМлЪеХЬгк262.2ЕуЃЌШеФкзюИпМл262.9ЕуЃЌзюЕЭМл258.5ЕуЃЌШЋШеЦкМлЩЯеЧ5.2ЕуЃЌГЩНЛ25720ЪжНЯЩЯвЛНЛвзШедіМг2700грЪжЁЃ ЁЁЁЁжмЮхШеНК0801жїСІКЯдМПЊХЬгк262.0Еу,НЯЩЯвЛНЛвзШеЕЭПЊ0.2Еу,УРЛуШедЊзђШеДѓЗљЗДЕЏ,ЖдШеНКМЬајЗДЕЏаЮГЩвЛЖЈжЇГХ,ПЊХЬКѓЦкМлМЬаје№ЕДзпИп,ЕБеЧжС265вЛЯпзшСІЮЛИННќЪБгізш,НёШеЦкМлЪеХЬгк263.0ЕуЃЌШеФкзюИпМл265.1ЕуЃЌзюЕЭМл260.7ЕуЃЌШЋШеЦкМлЩЯеЧ0.8ЕуЃЌГЩНЛ20340ЪжНЯЩЯвЛНЛвзШеДѓЗљМѕЩй5400грЪжЁЃ ЁЁЁЁБОжмЦкМлМЬајДІгкШѕЪЦЗДЕЏНзЖЮЃЌжмГѕЦкМлПЊХЬгк260.3ЕуЃЌжмФЉЪеХЬгк263.0ЕуЃЌжмФкзюИпМл266.2ЕуЃЌзюЕЭМл254.1ЕуЃЌШЋжмЦкМлЩЯеЧ4.5ЕуЃЌБОжмЙВГЩНЛ85479ЪжЃЌНЯЩЯжмМѕЩйНќ12000ЪжЃЌжїСІКЯдМдкБОжмЭъГЩе§ЪНЛЛЦкЮЊ0801КЯдМЁЃ ЁЁЁЁ2ЁЂЖЋОЉЦкЛѕНЛвзЫљММЪѕЗжЮіЃК ЁЁЁЁ ЁЁЁЁ ЁЁЁЁДгШеЯпзпЪЦПДЃЌБОжмЦкМлвРШЛДІгкШѕЪЦЗДЕЏНзЖЮЃЌГ§жмШ§ЪмУРЛуШедЊгАЯьДѓЗљЬјЫЎШеНКДѓЗљЪеЕЭЭтЃЌЦкМлОљгаВЛЭЌГЬЖШЗДЕЏЃЛДгжмЯпзпЪЦПДЃЌБОжмЦкМлЪеДјгаЩЯЯТв§ЯпЕФаЁбєЯпЃЌШчгаРћЖрвђЫиХфКЯЩЯЗНвРШЛДцдкКмДѓЕФЗДЕЏПеМфЁЃБОжмУРдгЭДѓЗљЛиТфЃЌЕЋвРШЛДІгкЧПЪЦжаЃЌУРЛуШедЊвРШЛДІгкЕјЪЦжаЕЋЫЦКѕвдЗЂГіжЙЕјаХКХЁЃММЪѕЩЯЃЌМЬајЙизЂ260-265вЛЯпЃЌШчЦЦЮЛЛсГіЯжвЛВЈаТЕФааЧщЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||