І»Ц§іЦFlash

|

|

|

|

»ҰҪәУҰҪчЙчҝҙҙэ·ҙөҜ ЖЪјЫИФТФИхКЖ·ҙөҜЦюөЧОӘЦч(2)http://www.sina.com.cn 2007Дк07ФВ31ИХ 00:58 ЦР№ъЙМС¶Нш

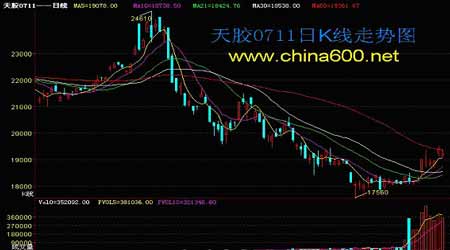

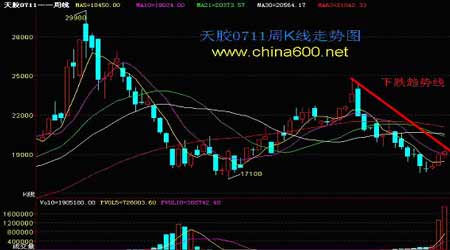

ЎЎЎЎИэЎў»ҰҪәТ»ЧЯКЖ·ЦОцЈә ЎЎЎЎ1ЎўЙПәЈЖЪ»хҪ»ТЧЛщТ»ЦЬРРЗй»Ш№ЛЈә

ЎЎЎЎЦЬТ»»ҰҪә11ФВЦчБҰәПФјҝӘЕМУЪ18910ФӘЈҜ¶ЦЈ¬ҪПЙПЦЬКХЕМөНҝӘ90өгЈ¬19000ҙжФЪТ»¶ЁС№БҰЈ¬КХЕМУЪ18915ФӘЈҜ¶ЦЈ¬ИХДЪЧоёЯјЫ19340ФӘЈҜ¶ЦЈ¬ЧоөНјЫ18690ФӘЈҜ¶ЦЈ¬И«ИХЖЪјЫПВөш85өгЈ¬іЙҪ»473866КЦҪПЙПТ»Ҫ»ТЧИХФцјУҪь70000КЦЈ¬ФЪҙОФцІЦ4114КЦЦБ85976КЦЎЈ ЎЎЎЎЦЬ¶ю»ҰҪә0711ЦчБҰәПФјҝӘЕМУЪ18800ФӘЈҜ¶ЦЈ¬ҪПЙПТ»Ҫ»ТЧИХМшҝХөНҝӘБЛ115өгЈ¬КЬИХҪәЧЯөНУ°ПмЈ¬ЖЪјЫФЩҙОМшҝХөНҝӘЈ¬КХЕМУЪ18905ФӘЈҜ¶ЦЈ¬ИХДЪЧоёЯјЫ19025ФӘЈҜ¶ЦЈ¬ЧоөНјЫ18720ФӘЈҜ¶ЦЈ¬И«ИХЖЪјЫПВөш10өгЈ¬іЙҪ»370898КЦҪПЙПТ»Ҫ»ТЧИХјхЙЩ100000УаКЦЈ¬РЎ·щФцІЦ324КЦЦБ86300КЦЎЈ ЎЎЎЎЦЬИэ»ҰҪә0711ЦчБҰәПФјҝӘЕМУЪ18780ФӘЈҜ¶ЦЈ¬ҪПЙПТ»Ҫ»ТЧИХМшҝХөНҝӘ125өгЈ¬КЬИХҪәФЩҙОЧЯөНУ°ПмЈ¬»ҰҪәөНҝӘәујМРшЧЯөНЈ¬ө«КРіЎҝҙ¶аБҰБҝТАИ»ЗҝҙуЈ¬ЖЪјЫәЬҝмұ»Аӯ»ШЈ¬КХЕМУЪёЯО»18950ФӘЈҜ¶ЦЈ¬ИХДЪЧоёЯјЫОӘ18960ФӘЈҜ¶ЦЈ¬ЧоөНјЫ18650ФӘЈҜ¶ЦЈ¬И«ИХЖЪјЫЙПХЗ45өгЈ¬іЙҪ»ФЩҙОҙу·щјхЙЩЦБ326446КЦЈ¬ИХФцІЦ7584КЦЦБ93884КЦЎЈ ЎЎЎЎЦЬЛД»ҰҪә0711ЦчБҰәПФјҝӘЕМУЪ19220ФӘЈҜ¶ЦЈ¬ҪПЙПТ»Ҫ»ТЧИХМшҝХёЯҝӘ270өгЈ¬КЬГАФӯУНҙуХЗ2.3ГАФӘЈ¬ИХҪәЗҝКЖ·ҙөҜЦ§іЦЧЕ»ҰҪә·ҙөҜЈ¬ЖЪјЫКХЕМУЪ19400ФӘЈҜ¶ЦЈ¬ИХДЪЧоёЯјЫ19510ФӘЈҜ¶ЦАлНЈ°еЦ»Іо10өгЈ¬ЧоөНјЫ19125ФӘЈҜ¶ЦЈ¬И«ИХЖЪјЫЙПХЗ450өгЈ¬іЙҪ»381878КЦҪПЙПТ»Ҫ»ТЧИХФцјУ60000УаКЦЈ¬ИХФцІЦ570КЦЦБ94454КЦЎЈ ЎЎЎЎЦЬОе»ҰҪә0711ЦчБҰәПФјҝӘЕМУЪ19120ФӘЈҜ¶ЦЈ¬ҪПЙПТ»Ҫ»ТЧИХКХЕМөНҝӘБЛ280өгЈ¬КЬГАФӯУНФЩҙОҙу·щ»ШВдЈ¬ГА»гИХФӘјМРшЧЯИхЈ¬ИХҪәҙу·щөНҝӘУ°ПмЈ¬»ҰҪәҙу·щөНҝӘәуЖЪјЫРЎ·щ»ШВдөчХыЈ¬ұгҝӘКј·ҙөҜЈ¬ЖЪјЫКХЕМУЪ19220ФӘЈҜ¶ЦЈ¬ИХДЪЧоёЯјЫ19370ФӘЈҜ¶ЦЈ¬ЧоөНјЫ19100ФӘЈҜ¶ЦЈ¬И«ИХЖЪјЫПВөш180өгЈ¬іЙҪ»352092КЦЈ¬ҪПЙПТ»Ҫ»ТЧИХјхЙЩ30000УаКЦЈ¬ИХјхІЦ1444КЦЦБ93010КЦЎЈ ЎЎЎЎұҫЦЬЖЪјЫҙҰУЪ·ҙөҜЦюөЧҪЧ¶ОЈ¬ЦЬіхЖЪјЫҝӘЕМУЪ18910ФӘЈҜ¶ЦЈ¬ЦЬД©КХЕМУЪ19220ФӘЈҜ¶ЦЈ¬ЦЬДЪЧоёЯјЫіцПЦФЪЦЬЛДөД19510ФӘЈҜ¶ЦЈ¬ЧоөНјЫіцПЦФЪЦЬИэөД18650ФӘЈҜ¶ЦЈ¬И«ЦЬЖЪјЫЙПХЗ220өгЈ¬ұҫЦЬіЙҪ»1905180КЦЈ¬ҪПЙПЦЬҙу·щФцјУҪь600000КЦЈ¬ЦЬФцІЦ11148КЦЦБ93010КЦЎЈ ЎЎЎЎ2Ўў»ҰҪәјјКхГж·ЦОцЈә ЎЎЎЎ ЎЎЎЎ ЎЎЎЎҙУұҫЦЬИХПЯЧЯКЖҝҙЈ¬ұҫЦЬҙҰУЪЦюөЧ·ҙөҜҪЧ¶ОЈ¬ұҫЦЬМмҪәКРіЎ¶аҝХТтЛШҪ»ЦҜЈ¬ЦчІъ№ъіЦРшҪөУкЧи°ӯёоҪәЈ¬Тэ·ў¶Ф№©УҰөДУЗВЗЈ»ИХФӘ»гВКіЦРшЧЯјбҙтС№¶«ҫ©ПрҪәЖЪјЫЈ»№ъјКФӯУНҫзБТХрөҙЎўЖЪјЫҙуЖрҙуВдЈ¬КЬЦЪ¶аТтЛШөДУ°ПмТФј°ұҫЦЬ№ъДЪ№ЙКРЙПХЗөДҙш¶ҜПВЈ¬№ъДЪ»ҰҪәКРіЎЧц¶аРЕРДөГөҪТ»¶Ё»ЦёҙЈ¬ө«ЖЪјЫјё¶ИҙҘј°60ҫщПЯёҪҪьКЬЧи»ШВдЈ¬КРіЎ¶аҝХЛ«·Ҫ·ЦЖзјУҙуЎЈҙУЦЬПЯҝҙЈ¬ұҫЦЬКХіӨЙППВТэПЯРЎСфПЯЈ¬КРіЎТС»щұҫЧӘОӘ¶аН·ЛјО¬Ј¬ө«И«ЗтМмҪә№©УҰ№эКЈЈ¬јҫҪЪРФС№БҰТАҫЙЈ¬ИЛГсұТ»гВКөДјМРш»әВэЙэЦөЈ¬іцҝЪНЛЛ°өДХюІЯКөРР»№І»өҪТ»ёцФВЈ¬ҫЯМеАыҝХУ°ПмІўГ»УРНкИ«ПФПЦЈ¬ЧЫЙПЛщКцЈ¬УЙУЪЦчТӘІъҪә№ъЖХұйА©Х№ЦЦЦІ№жДЈЈ¬ЦРіӨЖЪМмҪә№©УҰОИІҪФціӨЈ¬¶шМмЖшёДЙЖУЦөјЦВІъЗшІъБҝ¶МЖЪН¬ІҪФцјУЈ¬№©УҰС№БҰІ»¶ПјУЦШЈ¬№ъДЪМмҪәЦРЖЪЖ«ҝХөДЗчКЖІўГ»УР·ўЙъКөЦКРФёДұдЎЈҙУјјКхЙПҝҙЈ¬ИХұҫПрҪәТАИ»ҙҰУЪИхКРЈ¬»ҰҪәҙҰУЪөНО»ХсөҙЦРЈ¬¶МЖЪУР·ҙөҜРиЗуЈ¬ө«ЦРіӨЖЪҝҙёЯО»ЧиБҰТАҫЙЗҝҙуЈ¬·ҙөҜҝХјдІўІ»АЦ№ЫЈ¬»ҰҪәУҰҪчЙчҝҙҙэ·ҙөҜЈ¬ФӨјЖПВЦЬЖЪјЫИФТФИхКЖ·ҙөҜЦюөЧОӘЦчЈ¬өИҙэАы¶аТтЛШЦёТэЈ¬Н¶ЧКХЯјМРш№ШЧўЎЈ ЎЎЎЎ3ЎўЙПәЈЖЪ»хҪ»ТЧЛщМмҪәҝвҙжЦЬұЁЈә

ЎЎЎЎЛДЎў»ҰҪә»щұҫГжТтЛШ·ЦОцЈә ЎЎЎЎ1Ўў№ъјКФӯУНЧЯКЖөДУ°ПмЈә ЎЎЎЎ

ЎЎЎЎ№ъјКФӯУНұҫЦЬТАИ»іКПЦіцЙПХЗөДМ¬КЖЈ¬ө«КЗЛжЧЕПДјҫөДВэВэЧЯ№эЎЈФӯУНјЫёсУР»ШВдөДРиЗуЈ¬ұҫЦЬТСҫӯУР№эјёҙОҙу·щ»ШВдҫӯАъЈ¬ө«КРіЎҝҙ¶аБҰБҝТАИ»ЗҝҙуЈ¬ЦЬД©УЦКХіцҙуСфПЯЈ¬әуКЖТАИ»ұ»ҝҙәГЈ¬ө«Н¶ЧКХЯУҰіЦҪчЙчМ¬¶ИЎЈјМРш№ШЧўГАФӯУН¶Ф»ҰҪәКРіЎөДУ°ПмЎЈ ЎЎЎЎ2ЎўГА»гИХФӘөДУ°ПмЈә ЎЎЎЎ ЎЎЎЎГА»гИХФӘјМРшЧЯИхЈ¬ЦЬЛДёьКЗКХҙуТхПЯЈ¬РыІјГА»гИХФӘі№өЧЧЯИлөшКЖЦРЈ¬ІўЗТёчҫщПЯТСПтПВ·ўЙўС№ЦЖЧЕ»гВК·ҙөҜЈ¬ФӨјЖГА»гИХФӘ»біӨЖЪЧЯөшЈ¬¶МЖЪДЪәЬДСёДұдЧЯөшГьФЛЈ¬¶Ф»ҰҪә·ҙөҜРОіЙТ»¶ЁС№ЦЖЎЈ ЎЎЎЎ3ЎўАыәГТтЛШ ЎЎЎЎ1)Јү№ъДЪПрҪәҝвҙжјМРшјхЙЩЈ¬7ФВ27ЙПЖЪЛщМмҪәҝвҙжЦЬұЁПФКҫЈәМмИ»ПрҪәІЦөҘҝвҙжјхЙЩ6300¶ЦЦБ49165¶ЦЈ¬ҝЙҪ»ёоҝвҙжјхЙЩ2820¶ЦЦБ67205¶ЦЎЈ ЎЎЎЎ2)ЈүСЗЦЮПЦ»хПрҪәјЫёсЙПХЗЈ¬Ч·ЛжЦчТӘЖЪ»хКРіЎЙПХЗЧЯКЖЎЈЦЬДЪіЦРшҪөУкСУіЩЦчТӘЙъІъ№ъөДЙъІъЈ¬¶Ф№©УҰөДУЗВЗТэИјБЛБјәГРиЗуЗТПы·С»оФҫЎЈ№ъДЪЕ©ҝСіЙҪ»Бҝј°јЫёсҫщҙу·щФцјУЈ¬7ФВ27ИХЈ¬№ъДЪЕ©ҝСSCR 5ЈҜ5ЈЈұкҪәіЙҪ»1120¶ЦЈ¬іЙҪ»ҫщјЫ18520ФӘЈҜ¶ЦЎЈ ЎЎЎЎ3)ЈүДҝЗ°МмҪә№©УҰНъјҫІ»НъЈ¬¶«ДПСЗІъЗшФвУцБ¬Ршұ©УкЈ¬¶ш№ъДЪЗнөбІъЗшЖшәтККТЛЈ¬өјЦВМмҪә№©УҰНвІҝҪфХЕЎў№ъДЪҝнЛЙЎЈ ЎЎЎЎ4)ЈүКұЦө№ъјК№ъДЪІъЗшёоҪәөӯјҫПт№©УҰНъјҫөД№э¶ЙКұЖЪЈ¬ІъЗшЖшәтГжБЩ¶аЦШұд»ҜЈ¬І»ЕЕіэёчЦЦФЦәҰұ¬·ўөДҝЙДЬЎЈ ЎЎЎЎ5)ЈүФӯУНөИ№ӨТөЖ·ЙПХЗЈ¬№ъјКІъЗш№©УҰС№БҰјхЗбЈ¬ЦР№ъҫӯјГОИІҪФціӨЈ¬¶шПа№Ш»хұТЙэПўЙэЦөАыҝХЙРОҙПФПЦЈ¬УЙҙЛөјЦВИ«ЗтҪәјЫФЪјјКхРФ·ҙөҜ»щҙЎЙПјМРшОИІҪЙПРРЎЈ ЎЎЎЎ6)Јү№ъДЪПы·СРиЗуТАИ»БјәГЈ¬ЦР№ъЖыіө№ӨТөРӯ»б10ИХ·ўІјөДЧоРВНіјЖЈ¬ЙП°лДкЦР№ъЖыіөІъПъјМРшұЈіЦҝмЛЩФціӨКЖН·ЎЈ1-6ФВЈ¬ЖыіөІъПъ445.67НтБҫәН437.38НтБҫЈ¬Н¬ұИФціӨ22.36%әН23.31%ЎЈЦР№ъәЈ№ШЧЬКрЦЬ¶ю№«ІјөДКэҫЭПФКҫЈ¬ЦР№ъ6ФВҪшҝЪМмИ»ПрҪә120000¶ЦЎЈ1-6ФВЖЪјдЦР№ъЧЬ№ІҪшҝЪМмИ»ПрҪә720000¶ЦЈ¬Н¬ұИПВҪө0.3%ЎЈ ЎЎЎЎ7)ЈүУРПыПўіЖМ©№ъДПІҝЦчІъЗшОҙАҙјёМмҝЙДЬ»бФвУцҙуУкЈ¬»тТэ·ўЦХ¶ЛУГ»§РВөДВтРЛЈ¬ТтУЗВЗјЫёсҝЙДЬЙПХЗЈ¬ТтёоҪәј°ФЛКдҝЙДЬ»бЦР¶П ЎЎЎЎ4ЎўАыҝХТтЛШ ЎЎЎЎ1)ЎЎДҝЗ°әЈДПЎўФЖДПЎў№г¶«өИЦчТӘМмИ»ПрҪәІъЗшВҪРшҪшИлёоҪәНъјҫЈ¬РВҪәЙПКРБҝјМРшФц¶аЎЈПы·С·ҪГжЈ¬ПВУОРиЗуНъКўФціӨЈ¬УИЖдКЗВЦМҘІъБҝіЦРшЕКёЯЎЈФЪ№©РиБҪНъөДЗйҝцПВЈ¬№©УҰөДјҫҪЪРФФціӨФЭКұЦчөјБЛРРЗйЧЯКЖЎЈФӨјЖЈ¬ЛжЧЕёь¶аРВҪәЙПКРЈ¬МмИ»ПрҪәјЫёсИФҙжФЪПВөчөДС№БҰЈ¬КРіЎРРЗйҪ«јМРшұЈіЦМҪөЧЧЯКЖЎЈ ЎЎЎЎ2)ЎЎ№©УҰГжЙПЈ¬ҫЎ№ЬМ©№ъ¶«ДПЦРІҝөИөШЗшФвУцҪөУкЈ¬ө«ұұІҝЦчІъЗшЖшәтККТЛЈ¬¶шУЎДбҪ«ВдКө2006-2010ДкөДПрҪәЦЦЦІјЖ»®ЈәРЎҪәФ°ёьРВ25Нт№«ЗкЈ¬А©ҙуЦЦЦІ5Нт№«ЗкЈ¬УЙҙЛөјЦВИ«ЗтМмҪә¶МЎўЦРЎўіӨЖЪ№©УҰС№БҰІ»¶ПјУЦШЎЈЎЎ ЎЎЎЎ3)¶«ДПСЗМмИ»ПрҪәІъЗшТІјҙҪ«ҪшИлёоҪәјҫҪЪЎЈҪшТ»ІҪөјЦВ№©УҰС№БҰөДФцјУЎЈ ЎЎЎЎ4)іцҝЪС№БҰ ЎЎЎЎЕ·ГАМбёЯЧјИлұкЧјЈәТ»іЎјјКхұЪАЭ·зұ©ТСҫӯПтЦР№ъВЦМҘЖуТөП®АҙЎЈГА№ъј°Е·ЦЮПајМЦҙРРРВөДВЦМҘЧјИлұкЧјЈ¬РВұкЧјөДТ»Р©№ж¶ЁҙуҙуМбёЯБЛЦР№ъВЦМҘЖуТөөДіцҝЪГЕјчЎЈФӨјЖЈ¬КЬЧјИлұкЧјМбёЯУ°ПмЈ¬ЦР№ъВЦМҘіцҝЪБҝ»бПаУҰјхЙЩЈ¬іцҝЪВЦМҘөДЙъІъіЙұҫҪ«ҙуОӘМбёЯЎЈ ЎЎЎЎГАЕ·КЗЦР№ъВЦМҘЖуТөЧоЦчТӘөДіцҝЪКРіЎЈ¬¶шЦР№ъВЦМҘі©ПъөДЧоЦШТӘМхјюҫНКЗёЯРФјЫұИЎЈИз№ыТӘҙпөҪЖдРВұкЧјЈ¬ЦР№ъВЦМҘЖуТөұШРлёДұдФӯІДБПЎўёДҪш№ӨТХБчіМЎўМбёЯЙъІъіЙұҫЎЈХв¶ФОТ№ъВЦМҘіцҝЪҪ«ФміЙҪПҙуөДУ°ПмЎЈ ЎЎЎЎЦР№ъПрҪәРӯ»бВЦМҘ·Ц»б№ӨЧчИЛФұЦёіцЈәЎ°ХвР©ёьјУСПёсөДұкЧјКөК©Ј¬¶Фҙу№«ЛҫУ°ПмІ»ҙуЈ¬ТтОӘЖдјјКхҙўұёұИҪПЗҝЈ¬ТтҙЛДЬСёЛЩ¶ФРВұкЧјЧчіц·ҙУҰЈ»ө«№ъДЪТ»Р©№жДЈРЎЎўСР·ўДЬБҰөНөДВЦМҘ№«ЛҫҝЙДЬКЬҪПҙуіе»чЈ¬УРҝЙДЬ»бОЮДОөШНЛіцІҝ·ЦЕ·ГАКРіЎЎЈЎұ ЎЎЎЎІ»№ЬКЗЕ·ГЛМбёЯ»ҜС§УГЖ·өД»·ұЈұкЧјЈ¬»№КЗГА№ъХл¶ФЖыіөВЦМҘөДјјКхұкЧјЈ¬¶ј»бҙуҙуМбёЯЦР№ъЖуТөҪшИлЕ·ГАКРіЎөДГЕјчЎЈЕ·ГЛГҝ5ДкЦШРВәЛ¶ЁТ»ҙОREACH·Ё№жөДККУГ·¶О§Ј¬ЗТІ»ЛөЦР№ъЖуТөДЬІ»ДЬНЁ№эХвТ»ұкЧјЈ¬ГҝТ»ЦЦ»ҜС§ОпЦКөДјмІв8.5НтЕ·ФӘөД»щұҫ·СУГҫН¶Ф№ъДЪЖуТөАҙЛөКЗёцІ»РЎөДёәөЈЎЈГА№ъРВөДВЦМҘІвКФұкЧјТӘЗуёьКЗЦ»ёЯІ»өНЈ¬ЧЁјТ№АјЖИз№ыЖуТөІ»ДЬҫЎҝмККУҰРВұкЧјЈ¬Ҫ«ЦұҪУУ°ПмЦР№ъВЦМҘ№ӨТөөД·ўХ№әНіцҝЪЗ°ҫ°ЎЈ ЎЎЎЎҪьДкАҙЛжЧЕОТ№ъҪә№ЬҪәҙшЖ·ЦЦЎў№жёсЎўІъБҝөДҙу·щФцјУәНІъЖ·ЦКБҝөДІ»¶ПМбёЯЈ¬ОТ№ъҪә№ЬҪәҙшіцҝЪ·Э¶оТІСёГНФцјУЎЈҪсДкТ»јҫ¶ИҪә№ЬҪәҙшІъЖ·іцҝЪҪ»»хЦөҪП2006ДкФціӨ30.61%Ј¬ЖдЦРЈ¬КдЛНҙшіцҝЪФціӨ15.1%Ј¬Ҫә№ЬіцҝЪФціӨ18.22%Ј¬VҙшіцҝЪФціӨ20.32%ЎЈҪьДкАҙЈ¬№ЬҙшІъЖ·өДіцҝЪБҝЦрДкөЭФцЈ¬ЛөГчОТ№ъөДҪә№ЬҪәҙшІъЖ·ФЪ№ъјККРіЎЙПТСҫЯҪПЗҝҫәХщБҰЎЈЎЎҪәҙшҪә№ЬіцҝЪЧиБҰТІФҪАҙФҪҙуЎЈТ»·ҪГжОТГЗТӘУҰ¶ФУР№Ш№ъјТ¶ФОТ№ъіцҝЪ№ЬҙшІъЖ·өД·ҙЗгПъөчІйЈ¬БнТ»·ҪГжУЙУЪЦчТӘЙъІъФӯБПМмИ»ПрҪәЈ¬№ъДЪСПЦШ№©УҰІ»ЧгЈ¬І»өГІ»Гж¶ФҪшҝЪМмИ»ПрҪәІўТӘё¶іц20%өДҪшҝЪ№ШЛ°өДҙэУцЎЈОТ№ъҪьИХРыІјөДЧФ7ФВ1ИХЖрөчХы2831ПоЙМЖ·өДҪшҝЪНЛЛ°ХюІЯЈ¬ЖдЦРЙжј°ПрҪәРРТө¶аёцЖ·ЦЦЈ¬ЖдЦРЈ¬Ҫә№ЬЎўҪәҙшІъЖ·іцҝЪНЛЛ°ВКУЙ13%ҪөЦБ5%Ј¬ХвТвО¶ЧЕЈ¬ЖуТөіцҝЪАыИуЦұҪУЛхЛ®8%ЎЈҪә№ЬҪәҙшРРТөЦРЈ¬І»ЙЩЖуТөіцҝЪ·Э¶оЛщХјұИАэФЪ30%ТФЙПЈ¬УРөДЖуТөХјөҪ40%ТФЙПЈ¬ёцұрЖуТөХјөҪ70%ЧуУТЎЈХюІЯЦ®ұдЈ¬ёшҪә№ЬҪәҙшЖуТөөДЙъІъҫӯУӘҙшАҙј«ҙуС№БҰЎЈ°ҙХХУР№ШКэҫЭ№АЛгЈ¬КЬіцҝЪНЛЛ°ХюІЯУ°ПмЈ¬Ҫә№ЬҪәҙшРРТөҪсДкҪ«јхЙЩАыИуКХИл3200НтГАФӘЧуУТЎЈЎЎ ЎЎЎЎ5)ҪсДкЙП°лДкЈ¬ОТ№ъЖыіөҪшіцҝЪРОКЖіКОИ¶ЁФціӨМ¬КЖЈ¬УИЖдКЗҪОіөіцҝЪФцЛЩГчПФЎЈЎЎНіјЖКэҫЭПФКҫЈ¬ҪсДк1-5ФВЈ¬ОТ№ъЖыіөХыіөАЫјЖіцҝЪ18.87НтБҫЈ¬Н¬ұИФціӨ66.60%Ј¬АЫјЖҙҙ»г21.25ТЪГАФӘЈ¬Н¬ұИФціӨ99.30%ЎЈФЪЖыіөіцҝЪЖ·ЦЦЦРЈ¬ҪОіөАЫјЖіцҝЪ5.17НтБҫЈ¬Н¬ұИФціӨ80.85%Ј»ФШ»хіөАЫјЖіцҝЪ8.04НтБҫЈ¬Н¬ұИФціӨ52.52%Ј»ҝНіөАЫјЖіцҝЪ2.33НтБҫЈ¬Н¬ұИФціӨ240%ЎЈФЪЖыіөіцҝЪФціӨСёГНөДН¬КұЈ¬ЖыіөҪшҝЪТІҙу·щФціӨЈ¬ҪсДк1-5ФВЈ¬ОТ№ъҪшҝЪХыіөі¬№э10НтБҫЎЈФЪЦчТӘҪшҝЪЖ·ЦЦЦРЈ¬УлЙПФВПаұИЈ¬іэРЎРНҝНіөҪө·щҪПОӘПФЦшНвЈ¬ҪОіөәНФҪТ°іөҫщіКТ»¶ЁФціӨЈ¬ЖдЦРҪОіөФц·щұИҪПГчПФЎЈ5ФВ·ЭЈ¬ҪОіөҪшҝЪ1.211НтБҫЈ¬ұИЙПФВФціӨ17.88%Ј¬Н¬ұИФціӨ76.45%ЎЈЎЎ ЎЎЎЎ6)У°ПмөұЗ°КРіЎөДЦШ°хХЁөҜКЗЈә№ъјТДвФЪҪсДк7ФВҝӘКјҪ«ВЦМҘЎўҪә№ЬЎўКдЛНҙшөИПрҪәЦЖЖ·іцҝЪНЛЛ°ВКУЙФӯАҙөД13%ПВөчөҪ5%Ј¬ПВөчјхЙЩөД8%ТвО¶ЧЕЦР№ъПрҪәРӯ»бЖмПВ»бФұЖуТөАыИујхЙЩ36ТЪФӘЈ¬¶шФӯПИіцҝЪНЛЛ°ЧЬ¶оХјРРТөАыИу60-70%Ј¬ұҫАҙҫНәЬөНөД2%АыИуВКәЬДСіРКЬНЛЛ°ВКҙу·щПВөчөДіе»чЈ¬І»ЙЩЖуТөГжБЩҝчЛрҫӯУӘөДҫЦГжЈ¬¶ФёЯјЫО»ФӯБПөДРиЗујхИхЈ¬ФміЙДҝЗ°КРіЎЖЈИнЎЈУҰёГЗеРСөШҝҙөҪНЛЛ°ВКПВөчөДУ°ПмЈ¬УРТ»ёцДСТФЧјИ·ФӨІвөДПы»ҜәНККУҰ№эіМЈ¬КұјдФҪіӨ¶ФКРіЎёҙЛХФҪІ»АыЎЈ ЎЎЎЎ7)И«ЗтМмҪә№©УҰ№эКЈ ЎЎЎЎ№©Зу№ШПөКјЦХКЗУ°ПмјЫёсөДёщұҫТтЛШЈ¬¶ФМмҪәјЫёсЖрЧЕЦБ№ШЦШТӘөДУ°ПмЧчУГЎЈҙУИ«ЗтЦчТӘІъҪә№ъЗйҝцҝҙЈ¬МмҪәЦЦЦІГж»эЖХұйА©ҙуЎЈ2007ДкМ©№ъәНУЎДбПрҪәІъБҝ·ЦұрОӘ317Нт¶ЦәН276.5Нт¶ЦЈ¬Н¬ұИФц·щ·ЦұрОӘ2.6%әН5%ЎЈН¬КұЈ¬ФҪДПФӨјЖ2007ДкіцҝЪПрҪәҪ«ҙп78Нт¶ЦЈ¬¶шөҪ2015ДкЦІҪәГж»эҪ«МбёЯөҪ100Нт№«ЗкЈ¬ұИПЦФЪФцјУҪ«ҪьТ»ұ¶ЎЈФЪЦчТӘІъҪә№ъ·Ч·ЧФцІъөДЗйҝцПВЈ¬УЙУЪҪәјЫТ»ЦұО¬іЦФЪПа¶ФёЯО»Ј¬ХвҫНФцјУБЛУГҪәЖуТөөДіЙұҫёәөЈЈ¬ҙУ¶шТЦЦЖБЛІҝ·ЦРиЗуЈ¬ёшКРіЎ¶аН·ҙшАҙБЛҪПОӘіБЦШөДС№БҰЎЈ ЎЎЎЎҙУЦчТӘПы·С№ъЗйҝцҝҙЈ¬ЦР№ъәНИХұҫөДПы·СЗйҝцІ»ИЭАЦ№ЫЎЈЦР№ъәЈ№ШНіјЖКэҫЭПФКҫЈәөЪТ»јҫ¶ИТтјЫёсёЯЖуПчјхБЛРиЗуЈ¬ЦР№ъЦ»ҪшҝЪБЛ49.737Нт¶ЦМмҪәЈ¬Н¬ұИПВҪө1%Ј»Т»Ўў¶юјҫ¶ИАЫјЖҪшҝЪМмҪә72Нт¶ЦЈ¬Н¬ұИПВҪө0.3%ЎЈЦР№ъПрҪә№ӨТөРӯ»бФӨјЖҪсДкОТ№ъҪ«ҪшҝЪ175Нт¶ЦМмҪәЈ¬ёЯУЪ2006ДкөД161Нт¶ЦЎЈЛдИ»ФӨјЖ2007ДкЦР№ъМмҪәөДҪшҝЪБҝұИИҘДкН¬ЖЪУР8%өДФціӨЈ¬ө«ҙУЙП°лДкБҪёцјҫ¶ИөДҪшҝЪБҝҫщН¬ұИУРЛщПВ»¬АҙҝҙЈ¬№ъДЪМмҪәПы·СЛЖәхІ»ИЭАЦ№ЫЎЈ ЎЎЎЎ№ъјКПрҪәСРҫҝРӯ»б(IRSG)КэҫЭПФКҫЈ¬ИХұҫ6ФВ·ЭРВіөПъКЫБҝОӘ29.7НтБҫЈ¬Н¬ұИјхЙЩ11.2%Ј»2007ДкЙП°лДкАЫјЖПъКЫБҝ178.8НтБҫЈ¬Н¬ұИјхЙЩ10.5%ЎЈУлҙЛН¬КұЈ¬БнТ»ҙуЖыіөЙъІъөШЗшұұГАөДЖыіөПъКЫТІН¬СщіКПЦөНГФЧЯКЖЎЈ ЎЎЎЎФЪ№©ёшФцјУөДН¬КұЈ¬Пы·С·ҪГжДСТФАЦ№ЫЈ¬ПЦ»хҪәјЫДЪөННвёЯТСҫӯөјЦВҪшҝЪЙМәНПы·СЙМФЪ№ъјКҪәКРІЙ№әБҰ¶ИјхИхЈ¬¶Ф№ъДЪНвҪәКР№№іЙАыҝХЎЈ ЎЎЎЎ8)јҫҪЪРФС№БҰТАҫЙ ЎЎЎЎ№ъјК·ҪГжЈ¬ДҝЗ°¶«ДПСЗІъЗшЖХұйҪшИлёоҪәНъјҫЈ¬МмЖшЧҙҝцТІТСУЙ4ФВ·ЭөДёЙәөЧӘұдОӘКК¶ИҪөУкЈ¬ХвУРАыУЪФцјУҪәКчЕЕҪәБҝЎЈН¬КұЈ¬јҙК№ОҙАҙҝЙДЬіцПЦ№э¶ИҪөУкЈ¬ТІҪцҪцК№ёоҪә¶МФЭЦР¶ПЈ¬¶шДСТФҙу·щЛхјхМмҪәІъБҝЈ¬ИэҙуІъҪә№ъРВҪәЙПКР№©УҰ№жДЈҪ«ОИІҪФціӨЎЈКөјКЙПЈ¬ҪөУк¶ФМмҪәЙъІъөДІ»АыУ°ПмҪ«Ф¶Ф¶ИхУЪёЙәөөјЦВөДјхІъР§УҰЎЈМ©№ъЦчІъЗшөДёоҪәәННвФЛҫщҪПОӘОИ¶ЁЈ¬ёш№ъјККРіЎҙшАҙС№БҰЎЈ ЎЎЎЎ№ъДЪ·ҪГжЈ¬ёщҫЭІъҪәөДјҫҪЪРФ№жВЙЈ¬әЈДПЎўФЖДПҝӘёоЖЪКјУЪГҝДк3ФВПВС®әН4ФВПВС®ЎЈҪсДкКЬәЈДПЕ©ҝСПрҪәјУ№ӨЖ·ЦЦЧӘ»»У°ПмЈ¬әЈДПІъЗшЖщҪсОҙУР5әЕұкҪәЙПКРЎЈәЈДПКЎҪсДкМмИ»ПрҪәБјЦЦГзІ№МщҝӘКјКөК©Ј¬І№МщЧЬ¶о1164НтФӘЈ¬ЧКҪрАҙФҙУЪ№ъјТІЖХюІҝЈ¬°ьАЁФӯБПИйҪәФЪДЪөДЖдУаЖ·ЦЦЙПКР№жДЈОИІҪЗчФцЎЈ¶шФЖДПІъЗшГҝИХ№ТөҘБҝФтУЙ2ФВ·ЭөД200Уа¶ЦФцјУЦБДҝЗ°өДЗ§Уа¶ЦЈ¬УЙҙЛҝЙјыРВҪәЙПКРС№БҰХэЦрҪҘПФПЦЎЈУЙУЪМмИ»ПрҪәјЫёсёЯО»ФЛРРЈ¬ҪәЕ©ЙъІъ»эј«РФҪПёЯЈ¬Из№ыІ»·ўЙъСПЦШөДЧФИ»ФЦәҰЈ¬ФӨјЖ2007ДкОТ№ъМмИ»ПрҪәЙъІъҪ«»бЖҪОИФціӨЈ¬ІъБҝУРҝЙДЬҙпөҪ58Нт¶ЦЎЈЎЎ ЎЎЎЎ9)іцҝЪНЛЛ°өчХыС№ЦЖКРіЎ ЎЎЎЎҙУҪьЖЪіцҝЪНЛЛ°ХюІЯөДөчХыҝҙЈ¬ЦР№ъҪөөНБЛіцҝЪБҝЧоҙуөДТ»Р©ІъЖ·АаұрөДіцҝЪНЛЛ°ВКЈ¬ЖдЦРУРР©ІъЖ·ЙхЦБИЎПыБЛіцҝЪНЛЛ°ЎЈПрҪәЦЖЖ·өДіцҝЪНЛЛ°ҙУФӯАҙөД8%ПВҪөөҪ5%Ј¬ХвКЗЦР№ъХюё®ОӘҝШЦЖСёЛЩА©ҙуөДГіТЧЛіІоЎўјхЙЩУлГАЕ·ГіТЧДҰІБІЙИЎөДЧоРВҙлК©ЎЈҪсДк4ФВЦРС®Ј¬КЬјҫҪЪРФІъҪәНъјҫөДУ°ПмЈ¬»ҰҪәіе»ч25000өДХыКэ№ШҝЪОҙ№ы¶шҪбКшЙПХЗРРЗйЈ¬ЛжәуХ№ҝӘБЛіЦРшИэёцФВөДПВөшЧЯКЖЈ¬ХвЖЪјдТІәӯёЗБЛХюІЯГжөДТтЛШЎЈОТ№ъКЗМмҪәПы·Сҙу№ъЈ¬ТІКЗРВбИЖрөДКАҪзЦЖФмТө№Өі§Ј¬¶ФУЪ№ӨТөЖ·өДПыәДКЗПаөұҝЙ№ЫөДЎЈЦР№ъХюё®Б¬РшөД»хұТҪфЛхХюІЯәНәк№ЫөчҝШҙлК©¶ФПрҪәөДПы·СЖрөҪБЛҫЦІҝөДТЦЦЖЧчУГЈ¬МмҪә»эЦШДС·өөДМ¬КЖІ»СФ¶шУчЈ¬¶Ф»ҰҪәјЫёсРОіЙТ»¶ЁөДС№БҰКЗұШИ»өДЎЈ ЎЎЎЎОеЎўПВЦЬЧЯКЖФӨІв

ЎЎЎЎ(ёцИЛ№ЫөгЈ¬Ҫц№©ІОҝј) ЎЎЎЎБщЎўПа№ШРВОЕ ЎЎЎЎ51ЦЦЖыіөВЦМҘКөОпЦКБҝәПёсВКОӘ93.3%ЈәФШЦШЖыіөВЦМҘј°ідЖшВЦМҘДЪМҘІъЖ·ЦКБҝ№ъјТја¶ҪійІйЦКБҝ№«ёжЎЎЎЎЎЎ ЎЎЎЎФШЦШЖыіөВЦМҘЦчТӘК№УГФЪ»хФЛіөБҫТФј°ҙуРНҝНФЛіөБҫЙПК№УГЈ»ідЖшВЦМҘДЪМҘФтЦчТӘЕдМЧК№УГФЪРұҪ»ВЦМҘЙПЎЈ ЎЎЎЎОӘО¬»ӨПы·СХЯөДәП·ЁИЁТжЈ¬ҙЩҪшЖыіөВЦМҘРРТөҪЎҝө·ўХ№Ј¬№ъјТЦКјмЧЬҫЦЧйЦҜ¶ФФШЦШЖыіөВЦМҘј°ідЖшВЦМҘДЪМҘІъЖ·ЦКБҝҪшРРБЛ№ъјТја¶ҪійІйЎЈ№ІійІйБЛБЙДюЎўЙПәЈЎўҪӯЛХЎўХгҪӯЎўЙҪ¶«ЎўёЈҪЁЎў№г¶«ЎўРВҪ®ЎўДюПДөИ9ёцКЎЎўЧФЦОЗшЎўЦұПҪКР30јТЖуТөЙъІъөД51ЦЦІъЖ·(І»Йжј°іцҝЪІъЖ·)Ј¬ІъЖ·КөОпЦКБҝәПёсВКОӘ93.3%ЎЈЖдЦРЈ¬ійІйБЛ17ЦЦФШЦШРұҪ»ЖыіөВЦМҘЈ¬КөОпЦКБҝәПёсВКОӘ100%Ј¬20ЦЦФШЦШЧУОзПЯВЦМҘЈ¬КөОпЦКБҝәПёсВКОӘ100%Ј¬14ЦЦідЖшВЦМҘДЪМҘЈ¬КөОпЦКБҝәПёсВКОӘ85.7%ЎЈ ЎЎЎЎҙЛҙОійІйТАҫЭЗҝЦЖРФ№ъјТұкЧјGB9744-1997Ў¶ФШЦШЖыіөВЦМҘЎ·ЎўGB7036.1-1997Ў¶ідЖшВЦМҘДЪМҘЎЎөЪ1Іҝ·ЦЈәЖыіөВЦМҘДЪМҘЎ·ТФј°НЖјцРФ№ъјТұкЧјGBЈҜT19047-2003Ў¶ФцЗҝРНФШЦШЖыіөВЦМҘЎ·ұкЧј№ж¶ЁөДТӘЗ󣬶ФФШЦШЖыіөВЦМҘј°ідЖшВЦМҘДЪМҘІъЖ·өДНвФөіЯҙзјмСйЎўЗҝ¶ИјмСйЎўДНҫГРФДЬјмСйЎўАӯЙмЗҝ¶ИЎўАП»ҜәуАӯЙмЗҝ¶ИПВҪөВКЎўі¶¶ПЙміӨВКЎўҪУН·Зҝ¶ИЎўҪәөжЖшГЕЧмУлМҘЙнХіәПЗҝ¶ИөИ8ёцПоДҝҪшРРБЛјмСйЎЈ ЎЎЎЎГсЧеВЦМҘЖуТө№ъјК»ҜөАВ·ФвЎ°ТхцІЎұЈәЎЎЦРІЯВЦМҘКВјюЛдИ»ФрИОІ»ФЪЦР·ҪЈ¬ө«КЗХвЖрКВјю¶ФЦР№ъВЦМҘФЪ№ъјКВЦМҘКРіЎЙПөДЖ·ЕЖРОПу»№КЗҙшАҙБЛәЬҙуіМ¶ИөДіе»чЈ¬ГсЧеВЦМҘЖуТөЗ°ҪшөАВ·Т»Ж¬Ў°ТхУкцІцІЎұЎЈЎЎ ЎЎЎЎФЪНвЧКЖ·ЕЖТСҫӯХјҫЭБЛЦР№ъВЦМҘКРіЎ°лұЪҪӯЙҪөДұіҫ°ПВЈ¬ЦР№ъөДұҫНБВЦМҘТөИҙХэ·зІЁІ»¶ПЎЈИХЗ°Ј¬О»БР№ъДЪөЪ¶юҙуВЦМҘЦЖФмЙМөДәјЦЭЦРІЯПрҪәУРПЮ№«ЛҫЈ¬ФтТтІъЖ·ұ»»іТЙҙжФЪ°ІИ«ОКМвЈ¬ФЪГАФвЛЯЛПЎЈЛдЦРІЯ№«ЛҫТ»ФЩЙщГчЈ¬ЖдІъЖ·І»ҙжФЪЦКБҝОКМвЈ¬ёч·ҪГж¶ј·ыәП№ъНвөД°ІИ«ұкЧјЈ¬ө«КЗХвЖрКВјю¶ФЦР№ъВЦМҘФЪ№ъјКВЦМҘКРіЎЙПөДЖ·ЕЖРОПу»№КЗҙшАҙБЛәЬҙуіМ¶ИөДіе»чЈ¬ГсЧеВЦМҘЖуТөЗ°ҪшөАВ·Т»Ж¬Ў°ТхУкцІцІЎұЎЈ ЎЎЎЎЛжәуЈ¬ІЖХюІҝУЦРыІјЈ¬ҫц¶ЁҙУҪсДк7ФВ1ИХЖрөчХы2831ПоЙМЖ·өДіцҝЪНЛЛ°ХюІЯТФАҙЈ¬Ў°ПрҪәј°ЖдЦЖЖ·ЎұөДіцҝЪНЛЛ°Ҫ«УЙ13%ПВөчЦБ5%ЎЈХвёш№ъДЪПрҪәВЦМҘЙъІъЖуТөҙшАҙБЛҫЮҙуөДіЙұҫС№БҰЈ¬ГсЧеВЦМҘ№ӨТөУҰёГИзәО·ўХ№Ј¬ТСҫӯіЙОӘТөҪз№ІН¬№ШЧўөДОКМвЎЈЎЎ ЎЎЎЎЎ°ЦР№ъТСҫӯіЙОӘИ«№ъВЦМҘЙъІъҙу№ъЈ¬ө«Іў·ЗЙъІъЗҝ№ъЈ¬Ул№ъјКЖ·ЕЖПаұИЈ¬ХыМеЛ®ЖҪ»№УРІоҫаЎЈЎұЎЎЦР№ъПрҪә№ӨТөРӯ»б№ӨЧчИЛФұМ№СФЎЈ ЎЎЎЎҫЭНіјЖЈ¬ДҝЗ°№ъДЪВЦМҘЙъІъЖуТө¶аҙпјё°ЩјТЈ¬ЖдЦР»№°ьә¬јёјТЙПКР№«ЛҫЎЈө«УлГЧЖдБЦЎўЖХАыЛҫНЁХвР©№«ЛҫПаұИЎўФЪјјКхЎўЧКФҙЎўЧКҪрЎўУӘПъЙП¶јУРІ»РЎІоҫаЈ¬¶шЗТЛжЧЕФӯБПјЫёсөДЙПХЗЈ¬іцҝЪНЛЛ°ХюІЯөДёДұдЈ¬№ъјК»ҜҫәХщөДИХЗчјӨБТЈ¬№ъДЪВЦМҘЖуТөХэГжБЩҫЮҙуөДС№БҰЎЈ ЎЎЎЎЎ°ОТГЗҪ«ФЪҪьЖЪМбёЯ№ъДЪ№ъјККРіЎөДПъКЫјЫёсЎұЎЈ»ӘДПВЦМҘПа№ШёәФрИЛ¶ФјЗХЯұнКҫЈ¬ҙЛҙОІЙИЎөДУҰ¶ФҙлК©ЦчТӘКЗ»әҪвХыёцВЦМҘРРТө¶јГжБЩЧЕөДФӯІДБПХЗјЫС№БҰЎЈ»ӘДПВЦМҘИПОӘЈ¬ҙУіӨФ¶өД·ўХ№ҪЗ¶ИАҙҝҙЈ¬Л°ВКөДөчХыҪ«УРЦъУЪВЦМҘРРТөөДХыәПЈ¬јУҝмЦР№ъіцҝЪВЦМҘРРТөөДПҙЕЖҪшіМЎЈ ЎЎЎЎТөДЪЧЁјТФтИПОӘЈ¬ЦР№ъВЦМҘ№ӨТөТӘЧцЗҝЧцҙуЈ¬О©Т»өДіцВ·ҫНКЗТӘҝҝҝЖјјҙҙРВЎўМбёЯ№ЬАнЎўҪөөНіЙұҫЈ¬»ӘДПВЦМҘЧчОӘЦР№ъВЦМҘ№ӨТөөДБмН·СтЈ¬ЖдЖмПВНтБҰЖ·ЕЖФЪұұГАЎўЕ·ЦЮЎў°ДЦЮөИөШ¶јУРҪПёЯөДҫәХщБҰЈ¬ЧоЦчТӘКЗЖдІъЖ·ёҪјУЦөёЯЈ¬јҙК№КЗ№ъјТөчөНіцҝЪНЛЛ°ТІУРЧг№»өДАыИуҝХјдЈ¬ҙУХвёцІгҙОАҙҪІЈ¬ҙЛҙОНЛЛ°ХюІЯ¶Ф»ӘДПВЦМҘХвЦЦіцҝЪЗҝКЖЖуТөАҙЛө·ҙ¶шКЗТ»јюәГКВЎЈ ЎЎЎЎЦөөГЗмРТөДКЗЈ¬Гж¶ФИзҙЛА§ҫіЈ¬№ъДЪёчВЦМҘЖуТөХэФЪ»эј«өДҪшРРТ»Р©ХёРВөДіўКФәНМҪЛчЈ¬ТФЖЪЧоҙуПЮ¶ИөДҪөөНёәГжУ°ПмЎЈ»ЖәЈЎўЛ«РЗөИ№«ЛҫТІ·Ч·ЧұнКҫЈ¬ЖдҪ«ФЪІъЖ·јЫёсЎўІъЖ·Ҫб№№ТФј°ҪЪДЬөИ·ҪГжЧцБЛПа№ШөчХыЎЈ ЎЎЎЎБнҫЭПрҪәРӯ»б·ЦОцЈ¬ҙЛҙОЦРІЯКВјюЈ¬Ц»КЗЦРНвГіТЧДҰІБјУҫзөДТ»ёцЛхУ°Ј¬ҪьјёДкАҙЈ¬№ъјКјд¶ФЦР№ъВЦМҘөД·ҙЗгПъИХТжҪҘ¶аЈ¬¶ш№ъјКВЦМҘјаІвұкЧјөДІ»¶ПёьРВУл№ъДЪұкЧјөДЦНәуІоҫаТІКЗФміЙҙЛАаКВјюөДЦШТӘФӯТтЎЈГж¶Ф№ъНвјјКхУлГіТЧөДЛ«ЦШұЪАЭЈ¬ЦР№ъВЦМҘЖуТөТӘПлБўУЪІ»°ЬЦ®өШЈ¬ҫНұШРлМбЙэЖ·ЕЖөД№ъјКУ°ПмБҰәНСР·ўРВІъЖ·өДДЬБҰЈ¬өчХыІъЖ·Ҫб№№Ј¬јУЗҝЎ°ІъЖ·ЦКБҝЎұЈ¬ЧЯЎ°ҝЖјјҙҙРВЈ¬Ж·ЕЖРЛЖуЎұЦ®В·Ј¬ХвКЗВЦМҘ№ӨТө·ўХ№өДұШИ»ЗчКЖЈ¬ТІКЗХсРЛГсЧеВЦМҘЖуТөөДУРР§КЦ¶ОЎЈ ЎЎЎЎ7000Е©ГсВь№ИКҫНюЈәКэЗ§ГыЕ©ГсЧтМмФЪЕ©ТөІҝНвҪбјҜЈ¬ТӘЗуХюё®РӯЦъјх»әХ®ОсёәөЈЎЈЎЎЎЎЎЎ ЎЎЎЎҫҜ·ҪЛөЈ¬ҙуФј7000ГыЕ©ГсҙУИ«№ъёчөШУөөҪВь№ИЈ¬ФЪЗ°НнҝӘКјҫЩРРҝ№ТйјҜ»бЎЈКҫНюХЯёЯә°ҝЪәЕЈ¬»УОиәб·щЈ¬ТӘЗујхЗбХ®ОсЈ¬»№¶ВЧЎБЛТ»Мх№«В·ЎЈЎЎ ЎЎЎЎҫҜ·ҪУЦЛөЈ¬өҪДҝЗ°ОӘЦ№Ј¬КҫНюГ»УР·ўЙъіеН»ЎЈЎЎ ЎЎЎЎЕ©ТөІҝТ»Гы№ЩФұЛөЈ¬Е©ГсГЗПтЕ©ТөІҝМбіКТ»·ЭЗлФёКйЈ¬ТӘЗуЕ©ТөІҝФКРнЛыГЗСУ»әіҘё¶Х®ОсЈ¬ТФј°МṩІЖХюФ®ЦъЛыГЗ№әВт·КБПЎЈЎ°ЛыГЗҪсМмПВОзҪ«Н¬Е©ТөІҝіЈИОГШКй°аЖУ»бМёЈ¬ЛыГЗТІјЖ»®јМРшКҫНюөҪГчМмЎЈЎұЎЎ ЎЎЎЎИҘДк9ФВҫьКВХюұдәуЈ¬Хюё®ПчјхБЛЗ°КЧПаҙпРЕНЖРРЕ©ҙеФ®ЦъјЖ»®өД№жДЈЎЈЎЎ ЎЎЎЎМ©№ъКЗКАҪзЧоҙуөД°ЧГЧіцҝЪ№ъЈ¬ө«ТтМ©ощФцЦөәНЕ©ҙеФ®ЦъјЖ»®ұ»ПчјхЈ¬К№Е©ГсөДЙъ»оёьјиРБЎЈЎЎ ЎЎЎЎМ©ощФцЦөФміЙМ©№ъІъЖ·ФЪәЈНвКРіЎұдөГұИҪП°ә№уЈ¬»г»ШМ©№ъөДКХИлТІјхЙЩЈ¬Е©ГсөДКХИлёъЧЕЛхјхЈ¬ФміЙТ»Р©Е©ГсОЮ·ЁіҘё¶Х®ОсЎЈЎЎ ЎЎЎЎЛыГЗұнКҫЈ¬ЛыГЗУГЕ©МпЧчҙыҝоөДөЦСәЈ¬ТтОЮ·Ё»№ЗеХ®ОсЈ¬ҝЙДЬК§ИҘЕ©МпЎЈ ЎЎЎЎЦР№ъ№ъјКПрҪәҪ»ТЧј°ГіТЧҪ»Бч»бФЪЗаөәҫЩРРЈәЎ°2007ЦР№ъ№ъјКПрҪәҪ»ТЧј°ГіТЧҪ»Бч»бЎұҪьИХФЪЗаөәҫЩРРЎЈРВјУЖВЙМЖ·Ҫ»ТЧЛщЎўИХұҫ¶«ҫ©№ӨТөЖ·Ҫ»ТЧЛщј°ПрҪәРӯ»бЎўЙПәЈЖЪ»хҪ»ТЧЛщЎўЗаөә№ъјКПрҪәҪ»ТЧКРіЎөИКАҪзЦчТӘМмИ»ПрҪәҪ»ТЧ»ъ№№ТФј°№ъДЪНвҪ»ТЧ·ЦОцКҰЎў№ъДЪНвПрҪәјУ№ӨЎўГіТЧЙМЎўН¶ЧКЙМөИ300УаГыПа№ШЖуТөөДҙъұнІОјУБЛ»бТйЎЈЎЎ ЎЎЎЎұҫҪм№ъјКПрҪәҪ»ТЧј°ГіТЧҪ»Бч»бКЗУЙЦР№ъПрҪә№ӨТөРӯ»бЎўЗаөәКРҫӯјГГіТЧОҜФұ»бЎўЗаөәұЈЛ°Зш№ЬАнОҜФұ»бЦч°мЈ¬Заөә№ъјКПрҪәҪ»ТЧКРіЎіР°мөДЈ¬ЖдЦчМвОӘЎ°МмИ»ПрҪә№ъјКҪ»ТЧЎўГіТЧөДПЦЧҙУл·ўХ№ЎұЈ¬ДҝөДКЗҙЩҪш№ъјКМмИ»ПрҪәҪ»ТЧУлГіТЧөДәПЧчУлҪ»БчЈ¬МбёЯЗаөәФЪ№ъјКПрҪәГіТЧЦРөДөШО»УлУ°ПмБҰЈ¬НЖ¶ҜЗаөә№ъјКПрҪәҪ»ТЧКРіЎөДҝмЛЩ·ўХ№ЎЈЎЎ ЎЎЎЎҫЭБЛҪвЈ¬ЦР№ъКЗКАҪзЙПЧоҙуөДМмИ»ПрҪәПы·С№ъЈ¬75%ТФЙПРиҙУ№ъНвҪшҝЪЈ¬Ҫц2006ДкЦР№ъПрҪәөДКөјКПы·СБҝҫНҙпөҪ450Нт¶ЦЈ¬ІўЗТБ¬Рш6ДкҫУКАҪзөЪТ»ЎЈФЪұЈЛ°ЗшҪЁіЙөДЗаөә№ъјКПрҪәҪ»ТЧКРіЎТСіЙОӘКАҪзИэҙуМмИ»ПрҪәҪ»ТЧКРіЎЦ®Т»ЎЈ ЎЎЎЎіцҝЪНЛЛ°ҪөөНЖуТөСРҫҝ¶ФІЯЈәХл¶Ф7ФВ1ИХОТ№ъіцМЁІўКөК©өДіцҝЪНЛЛ°ВКПВөчөДХюІЯЈ¬Ҫә№ЬҪәҙш·Ц»бУЪ7ФВ12ИХЧйЦҜ»бТйЈ¬БЛҪвХюІЯұд¶Ҝәу¶ФЖуТөЛщФміЙөДУ°ПмЈ¬СРҫҝПа№ШУҰ¶ФҙлК©ЎЈЎЎ ЎЎЎЎҪьДкАҙЛжЧЕОТ№ъҪә№ЬҪәҙшЖ·ЦЦЎў№жёсЎўІъБҝөДҙу·щФцјУәНІъЖ·ЦКБҝөДІ»¶ПМбёЯЈ¬ОТ№ъҪә№ЬҪәҙшіцҝЪ·Э¶оТІСёГНФцјУЎЈёщҫЭ·Ц»б¶Ф48јТ»бФұЖуТөөДНіјЖЈ¬2006ДкҪә№ЬҪәҙшІъЖ·іцҝЪҪ»»хЦөФј83539.39НтФӘЈ¬ҪПЙПДкН¬ЖЪФціӨ69.64%Ј¬ЖдЦРЈ¬КдЛНҙшіцҝЪұИЙПДкФціӨ72.81%Ј»Ҫә№ЬіцҝЪұИЙПДкФціӨ29.52%Ј»VҙшіцҝЪұИЙПДкН¬ЖЪФціӨ37.88%ЎЈҪсДкТ»јҫ¶ИҪә№ЬҪәҙшІъЖ·іцҝЪҪ»»хЦөҪП2006ДкФціӨ30.61%Ј¬ЖдЦРЈ¬КдЛНҙшіцҝЪФціӨ15.1%Ј¬Ҫә№ЬіцҝЪФціӨ18.22%Ј¬VҙшіцҝЪФціӨ20.32%ЎЈҪьДкАҙЈ¬№ЬҙшІъЖ·өДіцҝЪБҝЦрДкөЭФцЈ¬ЛөГчОТ№ъөДҪә№ЬҪәҙшІъЖ·ФЪ№ъјККРіЎЙПТСҫӯҫЯУРПаөұөДҫәХщБҰЎЈЎЎ ЎЎЎЎИ»¶шЈ¬ХвСщөДәГКЖН·ФЪҪьДкАҙІ»¶ПКЬөҪ¶уЦЖЎЈГжБЩөДЧиБҰТІФҪАҙФҪҙуЎЈТ»·ҪГжОТГЗТӘУҰ¶ФУР№Ш№ъјТ¶ФОТ№ъіцҝЪ№ЬҙшІъЖ·өД·ҙЗгПъөчІйЈ¬БнТ»·ҪГжУЙУЪЦчТӘЙъІъФӯБП-МмИ»ПрҪәЈ¬№ъДЪСПЦШ№©УҰІ»ЧгЈ¬І»өГІ»Гж¶ФҪшҝЪМмИ»ПрҪәІўТӘё¶іц20%өДҪшҝЪ№ШЛ°өДҙэУцЎЈІ»ҪцИзҙЛЈ¬ОТ№ъҪьИХРыІјөДЧФ7ФВ1ИХЖрөчХы2831ПоЙМЖ·өДҪшҝЪНЛЛ°ХюІЯЈ¬ЖдЦРЙжј°ПрҪәРРТө¶аёцЖ·ЦЦЈ¬ЖдЦРЈ¬Ҫә№ЬЎўҪәҙшІъЖ·іцҝЪНЛЛ°ВКУЙ13%ҪөЦБ5%Ј¬ХвТвО¶ЧЕЈ¬ЖуТөіцҝЪАыИуЦұҪУЛхЛ®8%ЎЈҪә№ЬҪәҙшРРТөЦРЈ¬І»ЙЩЖуТөіцҝЪ·Э¶оЛщХјұИАэФЪ30%ТФЙПЈ¬УРөДЖуТөХјөҪ40%ТФЙПЈ¬ёцұрЖуТөХјөҪ70%ЧуУТЎЈХюІЯЦ®ұдЈ¬ёшҪә№ЬҪәҙшЖуТөөДЙъІъҫӯУӘҙшАҙј«ҙуС№БҰЎЈ°ҙХХУР№ШКэҫЭ№АЛгЈ¬КЬіцҝЪНЛЛ°ХюІЯУ°ПмЈ¬Ҫә№ЬҪәҙшРРТөҪсДкҪ«јхЙЩАыИуКХИл3200НтГАФӘЧуУТЎЈЎЎ ЎЎЎЎИзәО»ҜҪвұ»ХюІЯПчјхөДАыИуЛрК§Ј¬ЧӘұдҫӯУӘФціӨ·ҪКҪЈ¬ҙујТҫНХвёцТйМвҪшРРБЛҪ»БчәНМЦВЫЈ¬МбіцБЛТ»Р©ТӘЗуәНҪЁТйЎЈЎЎ ЎЎЎЎ1ЎўәфУх№ъјТҫЎҝмҪөөНМмИ»ПрҪәҪшҝЪ№ШЛ°ЎЈДҝЗ°ПрҪәІъЖ·іцҝЪНЛЛ°ҪөөНЈ¬ө«МмИ»ПрҪәҪшҝЪ№ШЛ°ТАИ»ОӘ20%Ј¬ХвЦЦПЦПуҙжФЪј«ҙуөДІ»әПАнРФЎЈ№ъНв¶ФУЪ№ъДЪГ»УР»тШС·ҰөДФӯІДБПЈ¬Т»°гІЙУГБг№ШЛ°»төН№ШЛ°Ј¬ТФұЈЦӨЧКФҙөДРиЗуЎЈ¶шОТ№ъФЪМмИ»ҪәСПЦШ№©УҰІ»ЧгЎўҪшҝЪҪәТСХјК№УГБҝөД2ЈҜ3ЎўҪәјЫТ»В·мӯЙэөДЗйҝцПВЈ¬ҪшҝЪ№ШЛ°ИҙҫУёЯІ»ПВЈ¬К№№ъДЪПрҪәЖуТөіЙұҫ№эёЯЈ¬ДСТФіРКЬЎЈОӘК№ОТ№ъҪә№ЬҪәҙшәНХыёцПрҪә№ӨТөөДҪЎҝө·ўХ№Ј¬ЗҝБТәфУхҪөөН»тИЎПыМмИ»ПрҪәҪшҝЪ№ШЛ°ЎЈЎЎ ЎЎЎЎ2ЎўәфУхі·ПыВИ¶ЎПрҪәөД·ҙЗгПъЛ°ЎЈҪьДкАҙЈ¬ОТ№ъөДҪә№ЬҪәҙшРРТөСёГН·ўХ№Ј¬ІъБҝІ»¶ПФціӨЈ¬Ж·ЦЦ№жёсІ»¶ПФцјУЈ¬ЛщРиВИ¶ЎПрҪәөДКэБҝЦрДкјУҙ󣬶шОТ№ъВИ¶ЎПрҪәҪцУРЦШЗміӨКЩЎўЙҪОчҙуН¬БҪјТЖуТөЙъІъЈ¬ЗТјЫёсҫУёЯІ»ПВЈ¬ДСТФВъЧгЖуТөРиЗуЎЈәфУх№ъјТі·Пы2005ДкКөК©өД¶ФФӯІъУЪИХұҫЎўГА№ъЎўЕ·ГЛөДВИ¶ЎПрҪәөД·ҙЗгПъЛ°Ј¬ІўПЈНыВИ¶ЎҪәЙъІъЖуТөДЬА©ҙуЙъІъ№жДЈЈ¬МбёЯІъЖ·ЦКБҝЈ¬ҫЎБҝВъЧгКРіЎРиЗуЎЈЎЎ ЎЎЎЎ3ЎўёщҫЭІъЖ·іцҝЪНЛЛ°ҪөөНЈ¬ЙъІъЦЖФміЙұҫМбёЯөДКөјКЗйҝцЈ¬ЖуТөФЪөчХыПы»ҜОьКХДЬБҰөДЗ°МбПВЈ¬НЁ№эөчХыІъЖ·Ҫб№№әНМбёЯјјКхЛ®ЖҪЈ¬ТФёЯёҪјУЦөЎўёЯјјКхә¬БҝІъЖ·өДіцҝЪЈ¬МбёЯҫӯјГР§ТжЎЈјУҝмЖуТөЧӘРНЈ¬ФцјУККПъ¶ФВ·өДёЯёҪјУЦөІъЖ·өДПъКЫЈ¬ЧӘұдҫӯУӘФціӨ·ҪКҪЈ¬С°ХТРВөДАыИуФціӨөгЈ¬ЧоҙуПЮ¶ИөДПыіэіцҝЪНЛЛ°ХюІЯөчХыөДУ°ПмЈ¬ұЈіЦФЪ№ъјККРіЎөДҫәХщБҰЎЈЎЎ ЎЎЎЎ4ЎўТӘФНДр¶ФІъЖ·МбјЫЎЈТӘНЁ№эёъҝН»§РӯЙМЈ¬ЗуөГөҪЛыГЗөДАнҪвәНЦ§іЦЈ¬ФцјУПъКЫјЫёсұИАэЈ¬ҫЎҝЙДЬөДјхЙЩНЛЛ°ҪөөНЛщФміЙөДЛрК§әНУ°ПмЎЈЎЎ ЎЎЎЎ5ЎўјУЗҝЖуТөЧФЙнСР·ўДЬБҰЈ¬»эј«ҝӘ·ўҪЪДЬЎў»·ұЈРВІъЖ·Ј¬ҪөөНПыәДЈ¬МбёЯР§ТжЎЈА©ҙуУҰУГРВРНФӯІДБПЈ¬ИзәПіЙКчЦ¬ЎўИИЛЬРФөҜРФМеЈ¬МбёЯІДБПАыУГВКЈ¬ҪЪІДҪЪДЬЈ¬ҪөөНіЙұҫЎЈөчХыЕд·ҪЙијЖЈ¬ёДҪш№ӨТХЈ¬ЧцәГДЪІҝНЪЗұЎЈЎЎ ЎЎЎЎЦР№ъәЈ№ШЈәЦР№ъ6ФВПрҪәҪшіцҝЪПкПёКэҫЭТ»ААЈә ЎЎЎЎТФПВОӘЦР№ъәЈ№ШЧЬК𹫲јөД2007Дк6ФВј°1-6ФВИ«№ъПрҪәҪшіцҝЪПкПёКэҫЭЈә(өҘО»ОӘ¶Ц)

ЦР№ъЙМС¶Нш

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||