І»Ц§іЦFlash

|

|

|

|

»ҰҪәУҰҪчЙчҝҙҙэ·ҙөҜ ЖЪјЫИФТФИхКЖ·ҙөҜЦюөЧОӘЦчhttp://www.sina.com.cn 2007Дк07ФВ31ИХ 00:58 ЦР№ъЙМС¶Нш

ЎЎЎЎТ»ЎўЈүМмҪәПЦ»хТ»ЦЬ¶ҜМ¬Јә ЎЎЎЎ1ЎўұҫЦЬјЫёсұд»ҜЗйҝцЈә ЎЎЎЎ(1)№ъДЪНвМмИ»ПрҪәПа№ШҪ»ТЧКэҫЭ(7ФВ23ИХ-7ФВ27ИХ)Јә

ЎЎЎЎөҘО»ЈәЎЎИЛГсұТЎЎФӘЈҜ¶ЦЎЎИХФІЈҜ№«ҪпЎЎГА·ЦЈҜЗ§ҝЛЎЎЎЎ11ФВЧ°ҙ¬ЎЎЎЎЎЎГАФӘЈҜ¶Ц ЎЎЎЎRSS3ЎЎСМҪәЖ¬ЎЎ3әЕЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎSTR20ЎЎұкЧјМ©№ъПрҪә20әЕ ЎЎЎЎSMR20ЎЎұкЧјВнАҙОчСЗПрҪәЎЎ20әЕЎЎЎЎSIR20ЎЎұкЧјУЎДбПрҪәЎЎ20әЕЎЎ ЎЎЎЎ(2)№ъДЪПъЗш7ФВ23ИХ-7ФВ27ИХұЁјЫЈә

ЎЎЎЎ2ЎўұҫЦЬПЦ»хКРіЎРРЗйЈә ЎЎЎЎұҫЦЬМмҪәПЦ»хКРіЎЈ¬ЙПСЭЙПХЗЧЯКЖЈ¬ФЪФӯУНјЫёсёЯХЗәНЖЪ»хҙу·щЙПХЗөДНЖ¶ҜПВЈ¬К№ЙПЦЬҪПОӘЖҪОИөДҪәјЫТ»ҫЩёЯЦБ19300ФӘЈҜ¶ЦЧуУТЎЈФӨјЖПВЦЬИФУРјМРшЙПРРөДҝЙДЬЈ¬ө«ТтјҫҪЪРФТтЛШ¶ФҪәјЫРОіЙС№БҰЈ¬ФӨјЖТІ»бУРРЎ·щөДөчХыЎЈЎЎПЦ»х·ҪГжЈ¬ЎЎМ©№ъ3әЕОЮСМҪәЖ¬(USS3)ПЦ»хјЫёсЦЬОеЙПХЗЈ¬Ч·ЛжTOCOMПрҪәЖЪ»хЧЯКЖЈ¬ЖдЛыЙМЖ·КРіЎТаМṩ֧іЕЎЈСЗЦЮПЦ»хПрҪәјЫёсЙПХЗЈ¬Ч·ЛжЦчТӘЖЪ»хКРіЎЙПХЗЧЯКЖЎЈЦЬДЪіЦРшҪөУкСУіЩЦчТӘЙъІъ№ъөДЙъІъЈ¬¶Ф№©УҰөДУЗВЗТэИјБЛБјәГРиЗуЗТПы·С»оФҫЎЈ№ъДЪЕ©ҝСіЙҪ»Бҝј°јЫёсҫщҙу·щФцјУЈ¬7ФВ27ИХЈ¬№ъДЪЕ©ҝСSCR 5ЈҜ5ЈЈұкҪәіЙҪ»1120¶ЦЈ¬іЙҪ»ҫщјЫ18520ФӘЈҜ¶ЦЎЈЎЎҫЭәУДЪ7ФВ26ИХПыПўЈ¬ФҪДПНіјЖҫЦ(GSO)ЦЬЛДұнКҫЈ¬ФҪДП7ФВПрҪәіцҝЪБҝОӘ60,000¶ЦЈ¬Н¬ұИПВҪө9.1%ЎЈКэҫЭІўПФКҫЈ¬ФҪДП1-7ФВПрҪәіцҝЪБҝЧЬјЖ344,000¶ЦЈ¬јЫЦө6.59ТЪГАФӘЈ¬іцҝЪБҝј°іцҝЪЧЬЦө·ЦұрҪПИҘДкН¬ЖЪПВ»¬3.2%әН0.3%ЎЈСЕјУҙп7ФВ26ИХПыПўЈ¬УЎДбПрҪәРӯ»бТ»О»№ЩФұЦЬЛДұнКҫЈ¬УЎДб2007ДкПрҪәІъБҝФц·щБПөНУЪ5%Ј¬КЬІ»ОИ¶ЁөДМмЖшМхјюУ°ПмЎЈёГРӯ»бПИЗ°ФӨ№АУЎДбҪсДкПрҪәІъБҝҪ«ФцјУ5%ЦБ280Нт¶ЦЎЈЎЎ ЎЎЎЎ3ЎўПъЗшКРіЎЈә ЎЎЎЎ¶«ДПСЗИэҙуПЦ»хКРіЎИйҪәФӯБПјЫёсЎў3әЕСМЖ¬ҪәәН20әЕұкҪәПЦ»хҪәјЫЎўРВјУЖВПрҪәКРіЎЎў№ъДЪЗаөә№ъјКПрҪәҪ»ТЧКРіЎ20әЕұкҪәҪшҝЪіЙұҫЎў№ъДЪәЈДПФЖДПІъЗшҪәКРЎў№ъДЪПъЗш5әЕұкјЫИ«ГжЦ№өшЖуОИІўіЦРш»ШЙэЈ¬ҪәКРХэ№№ЦюНъјҫҪЧ¶ОРФөЧІҝЎЈ ЎЎЎЎУЎДбҪсДкМмҪәіцҝЪБҝҪ«ұИИҘДкөД228.6Нт¶ЦФціӨ5%ЦБ240Нт¶ЦЈ¬ЦчТӘУЙУЪЦР№ъМмҪәРиЗуФціӨЎЈҪсДкіцҝЪөҪЦР№ъөДУЎДбМмҪәХјЖд¶ФНвіцҝЪБҝөДұИАэОӘ40%ЎЈФӨІвУЎДбГчДкөДПрҪәЙъІъБҝәНіцҝЪБҝҪ«ФціӨЦБ7%ЎЈ ЎЎЎЎЖдЦРЈ¬3әЕСМЖ¬ҪәәН20әЕұкҪәПЦ»хҪәјЫ·ЦұрН»ЖЖІўХҫОИ240ГА·ЦЈҜЗ§ҝЛәН230ГА·ЦЈҜЗ§ҝЛЈ¬·Цұр°ҙХХСЎФсЛ°(20%»т2600ФӘЈҜ¶Ц)әН5%ҪшҝЪ№ШЛ°Л°ВКјЖЛгЈ¬НкЛ°ҪшҝЪіЙұҫ·Цұ𳬹эГҝ¶Ц24000ФӘәН22000ФӘЎЈ¶ш№ъДЪІъЗшФЖДПҪәКР5әЕұкҪәПЦ»хҪәјЫФтөНУЪ2НтФӘЈ¬ЙПәЈЎўЗаөәЎўМмҪтөИПъЗшҪәКР5әЕұкҪәФтДжЧӘөҘұЯөшКЖІўКХёҙ2Нт№ШҝЪЎЈМмҪәҪшҝЪіЙұҫ¶Ф№ъІъҪәЙэЛ®·щ¶ИТСі¬№э2З§ФӘЈ¬№ъІъ5әЕұкҪәПы·СәНН¶ЧКјЫЦөҪҘПФЎЈ ЎЎЎЎ¶«ҫ©Ҫ»ТЧЙМұнКҫЈ¬ФӯУНәН№уҪрКфЖЪ»хЧЯёЯТэ·ўҝХН·»ШІ№Ј¬ДҝЗ°ЖдЛьЙМЖ·КРіЎұнПЦЗҝҫўБПФЪҪьЖЪДЪНЖ¶ҜјЫёсҪшТ»ІҪЙПХЗЈ¬ҙЛНвПрҪәЖЪ»хН»ЖЖБЛ250ИХФІөДЧиБҰО»ТаМбХсИЛЖшЎЈө«ХыМеИЛЖшО¬іЦАыҝХЈ¬ТтјјКхГжәН»щұҫГжҫщЖЈИнЎЈ ЎЎЎЎұҫЦЬЈ¬МмҪәКРіЎДҝЗ°ёчөШЦчБчұЁјЫҙуЦВИзПВЈә»ӘұұКРіЎЈ¬ұкТ»19200-19300ФӘЈҜ¶ЦЧуУТЈ»»Ә¶«КРіЎЈ¬ұкТ»19100ФӘЈҜ¶ЦЧуУТЈ»»ӘДПКРіЎЈ¬ұкТ»19000ФӘЈҜ¶ЦЎЈ ЎЎЎЎ4ЎўҪшҝЪҪәПЦ»хКРіЎЈә ЎЎЎЎҪшҝЪҪә·ҪГжЈә ЎЎЎЎҪьЖЪОЮВЫКЗМ©№ъ3әЕСМҪә»№КЗУЎДб20әЕұкҪәұЁјЫҫщУРТ»¶ЁіМ¶ИЙПөчЎЈЦчТӘКЗТтОӘИХҪәЦ№өшІўіцПЦТ»¶ЁіМ¶И·ҙөҜЈ¬Н¬КұМ©№ъПрҪәЦчТӘЦЦЦІЗшҪөУкТэ·ў№©УҰЦР¶ПөДУЗВЗЈ¬әуКРИФЦчТӘТФИХҪәЧЯКЖЧчОӘЦёТэЎЈ ЎЎЎЎҫЭәУДЪ7ФВ26ИХПыПўЈ¬ФҪДПНіјЖҫЦ(GSO)ЦЬЛДұнКҫЈ¬ФҪДП7ФВПрҪәіцҝЪБҝОӘ60,000¶ЦЈ¬Н¬ұИПВҪө9.1%ЎЈЎЎGSOКэҫЭПФКҫЈ¬ұҫФВПрҪәіцҝЪЧЬЦөУЙИҘДкН¬ЖЪөД1.44ТЪГАФӘПВҪөЦБ1.23ТЪГАФӘЎЈКэҫЭІўПФКҫЈ¬ФҪДП1-7ФВПрҪәіцҝЪБҝЧЬјЖ344,000¶ЦЈ¬јЫЦө6.59ТЪГАФӘЈ¬іцҝЪБҝј°іцҝЪЧЬЦө·ЦұрҪПИҘДкН¬ЖЪПВ»¬3.2%әН0.3%ЎЈФҪДПҫӯјГКұұЁЦЬЛДұЁөАіЖЈ¬ФҪДПФӨјЖҪсДкіцҝЪ700,000¶ЦМмИ»ПрҪәЈ¬ЖдЦР°ьАЁ500,000¶Ц№ъДЪ№«ЛҫЙъІъөДПрҪәј°200,000¶ЦЧФАПООәНјнЖТХҜҪшҝЪөДПрҪәЎЈХюё®КэҫЭПФКҫЈ¬ФҪДПИҘДкіцҝЪПрҪә697,000¶ЦЈ¬ҪП2005ДкФцјУ18.7%ЎЈ ЎЎЎЎҫЭРВјУЖВ7ФВ26ИХПыПўЈ¬СЗЦЮПЦ»хПрҪәјЫёсЦЬЛДЙПХЗЈ¬ОІЛжИХҪәКРіЎЗҝҫўЙПХЗөДЧЯКЖЎЈ ЎЎЎЎ7ФВ27ИХМ©№ъ№Щ·ҪОзЕМFOBұЁјЫ

ЎЎЎЎГіТЧЙМұнКҫЈ¬№©УҰУЗВЗөгИјБЛБјәГРиЗуЗТПы·С»оФҫЈ¬¶шіЦРшҪөУкСУіЩЦчТӘЙъІъ№ъөДЙъІъЈ¬ТтҙЛФӨјЖҪәјЫҪ«ЧЯёЯЎЈ ЎЎЎЎPhuketҪ»ТЧЙМіЖЈ¬М©№ъПрҪәІъБҝФцјУө«Г»УР»ЦёҙЦБёЯО»ЎЈФӨЖЪОҙАҙјёИХДПІҝЦЦЦІЗшҪ«УӯАҙҪөУкЎЈЎЎ ЎЎЎЎУЎДб2008ДкМмИ»ПрҪәіцҝЪБҝБПҪПҪсДкФціӨ7%Ј¬КЬЦР№ъәНГА№ъІ»¶ПФцјУөДРиЗуНЖ¶ҜЎЈУЎДбҪсДкМмИ»ПрҪәіцҝЪБҝФӨ№АОӘ240Нт¶ЦЎЈУЎДбПрҪәРӯ»бЦчПҜSuharto HonggokusomoұнКҫЈ¬И»¶шФгёвөДМмЖшБоУЎДбҪсДкПрҪәІъБҝҪцФцјУ5%Ј¬2006ДкКұІъБҝФціӨБЛ13%ЎЈЛыіЖЈәЎ°ҪсДкМмЖшТміЈіұКӘЈ¬ТтҙЛБоёоҪәЖөВКПВҪөЎЈЎұө«ЛыұнКҫ¶ФУЎДбИФИ»ДЬ№»ВъЧгіцҝЪРиЗуідВъРЕРДЎЈЎЎHonggokusomoұнКҫЈ¬ЦР№ъөДПрҪәРиЗуБоУЎДбҙУЦРКЬТжЎЈЛжЧЕ2008Дк°ВФЛ»бөДАҙБЩЈ¬И«ЗтЧоҙуөДПрҪәҪшҝЪЙМ-ЦР№ъБПҪ«ФцјУПрҪәҪшҝЪКэБҝЎЈВЦМҘЙъІъХјЦР№ъПрҪәПы·СБҝөД60%Ј¬№эИҘјёДкЦР№ъЧУОзПЯВЦМҘІъБҝФціӨі¬№э20%ЎЈЎЎHonggokusomoФӨЖЪ2007ДкіцҝЪЦБЦР№ъөДМмИ»ПрҪәКэБҝҪ«ҪПИҘДкФцјУ40%ЦБ470,000¶ЦЎЈИҘДкУЎДбПтЦР№ъіцҝЪБЛ337,220¶ЦПрҪәЈ¬ҪП2005ДкФцјУ35%ЎЈФӨЖЪУЎДбЧоҙуөДПрҪәіцҝЪКРіЎ-ГА№ъТаҪ«ФцјУПрҪәҪшҝЪЎЈHonggokusomoұнКҫЈәЎ°ИҘДк№ММШТм(Goodyear)ВЦМҘ№«ЛҫөД°Х№ӨКВјюБоУЎДбіцҝЪЦБГА№ъөДПрҪәКэБҝПВ»¬Ј¬ө«ФӨјЖҪсДкіцҝЪБҝҪ«ФцјУЈ¬ТтГА№ъҫӯјГЗҝҫўіЙіӨЎЈЎұHonggokusomoіЖҪсДк¶ФГА№ъөДПрҪәіцҝЪБҝФӨјЖі¬№э669,000¶ЦЎЈИҘДкУЎДбіцҝЪЦБГА№ъөДПрҪәКэБҝІ»і¬№э600,000¶ЦЈ¬КЬГА№ъЦчТӘВЦМҘ№«Лҫ№ММШТм(Goodyear)өД°Х№ӨУ°ПмЎЈЎЎHonggokusomoұнКҫЈ¬УЎДбҪ«Н¶Ил2НтТЪВ¬ұИ¶Ф250,000№«ЗкөДРЎЕ©»§ҫЙПрҪәФ°ҪшРРФЩЦІ№ӨЧчЈ¬ІўөҪ2010ДкҪ«РЎЕ©»§ПрҪәФ°А©ХЕ50,000№«ЗкЎЈФӨЖЪөҪ2020ДкЈ¬УЎДбМмИ»ПрҪәІъБҝҪ«ФцјУТ»ұ¶ЦБ412Нт¶ЦЈ¬ҪмКұҪ«ИЎҙъМ©№ъіЙОӘИ«ЗтөЪТ»ҙуМмИ»ПрҪәЙъІъ№ъЎЈМ©№ъ2020ДкМмИ»ПрҪәІъБҝБПОӘ368Нт¶ЦЎЈЎЎHonggokusomoұнКҫЈәЎ°ПрҪәКчЦЦЦІөГөҪБЛУЎДбЕ©ГсөДј«¶ИИИЗйәНЦ§іЦЈ¬МШұрКЗЧФ№эИҘјёДкПрҪәјЫёсТ»ЦұіКПЦЙПХЗЗчКЖТФАҙЎЈЎұ ЎЎЎЎ5ЎўПъЗшКРіЎ№ъІъМмИ»ПрҪәУләПіЙПрҪәјЫёс¶ФұИЧЯКЖНј ЎЎЎЎ ЎЎЎЎҪШЦБЦЬД©№ъДЪЦчТӘөШЗшМмҪәКРіЎРРЗйИзПВЈә ЎЎЎЎ»ӘұұКРіЎЈәұҫЦЬМмҪәКРіЎЦчТӘТФЕМХыОӘЦчЎЈГіТЧЙМ¶Ф№ъУӘұкТ»ұЁјЫТІұИҪПЖҪОИЈ¬ДҝЗ°Іҝ·ЦҪәЙМ¶ФФЖДП№ъУӘұкТ»ұЁјЫФЪ19200ФӘЈҜ¶ЦЧуУТЈ»М©№ъ3әЕСМЖ¬»хФҙҪфХЕЈ¬І»ҙшЖұұЁјЫО¬іЦФЪ19500ФӘЈҜ¶ЦЧуУТЈ¬ФҪДП3LКРіЎұЁјЫФЪ17300ФӘЈҜ¶ЦЧуУТОЮЖұЈ¬КРіЎіЙҪ»»әВэЎЈЎЎ ЎЎЎЎЙҪ¶«КРіЎЈәДҝЗ°ҪәЙМ¶Ф№ъУӘұкТ»ұЁјЫФЪ19300ФӘЈҜ¶ЦЧуУТЈ»М©№ъ3ЈЈСМЖ¬ұЁјЫ21500ФӘЈҜ¶ЦЧуУТҙшЖұЈ»ФҪДП3LұЁјЫФЪ19500ФӘЈҜ¶Ц(ОЮЖұ)ЧуУТЈ»КРіЎіЙҪ»ЗйҝцТ»ЗРХэіЈЎЈЎЎЈү ЎЎЎЎЙПәЈКРіЎЈәДҝЗ°ПЦ»х·ҪГжГіТЧЙМ¶Ф№ъУӘұкТ»ұЁјЫФЪ19100ФӘЈҜ¶ЦЦ®јдЈ¬ФҪДП3LЦчБчКРіЎұЁјЫФЪ19000ФӘЈҜ¶Ц(ҙшЖұ)Ј¬М©№ъ3әЕЦчБчКРіЎұЁјЫФЪ21700ФӘЈҜ¶Ц(ҙшЖұ)ЎЈКРіЎРиЗуУРЛщәГЧӘЎЈ ЎЎЎЎҪӯХгКРіЎЈәДҝЗ°ПЦ»х·ҪГжұкТ»КЫјЫФЪ19100ФӘЈҜ¶ЦЧуУТЈ¬ФҪДП3LІҝ·ЦұЁјЫ18500ФӘЈҜ¶Ц(ҙшЖұ)Ј¬КРіЎіц»хЗйҝцЙРҝЙЎЈ ЎЎЎЎ»ӘДПөШЗшЈә№гЦЭМмҪәКРіЎјЫёсРРЗйЈ¬өұөШұкТ»ЦчБчКРіЎұЁјЫФЪ19000ФӘЈҜ¶ЦЧуУТЈ¬ФҪДП3LЦчБчКРіЎұЁјЫФЪ17200ФӘЈҜ¶ЦІ»ҙшЖұЈ»·рЙҪөШЗшәЈДПұкТ»КРіЎұЁјЫФЪ18500ФӘЈҜ¶ЦЧуУТЈ¬ФҪДП3LұЁјЫФЪ17000ФӘЈҜ¶ЦЧуУТІ»ҙшЖұЈ¬ҙшЖұјЫёсФЪ18400ФӘЈҜ¶ЦЧуУТЈ»ФЖДПМмҪәұкТ»ұЁјЫ19000ФӘЈҜ¶ЦЧуУТЎЈКРіЎ»хФҙ№©УҰідЧгЈ¬іЙҪ»өНГФЈ¬әуКРҝҙҝХЎЈ ЎЎЎЎ6ЎўЦРПрКРіЎ№ТөҘј°іЙҪ»РРЗйЈә ЎЎЎЎЦРПрКРіЎ№ТөҘј°іЙҪ»РРЗй

ЎЎЎЎ¶юЎў¶«ҫ©ЖЪ»хҪ»ТЧЛщМмҪәТ»ЦЬ¶ҜМ¬Јә ЎЎЎЎ1Ўў¶«ҫ©Ҫ»ТЧЛщТ»ЦЬРРЗй»Ш№ЛЈә

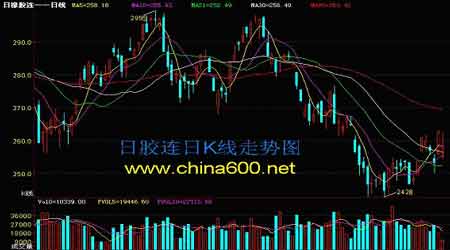

ЎЎЎЎЦЬТ»ИХҪә12ФВЦчБҰәПФјҝӘЕМУЪ258.8өгЈ¬ҪПЙПТ»Ҫ»ТЧИХМшҝХөНҝӘБЛ2өгЈ¬өНҝӘәуЖЪјЫұгіе»ч260Т»ПЯЈ¬ө«КјЦХГ»ДЬН»ЖЖЈ¬260Т»ПЯҙжФЪГчПФЧиБҰЎЈЖЪјЫКХЕМУЪ259.8өгЈ¬ИХДЪЧоёЯЦБ261.8өгЈ¬ЧоөНЦБ256.5өгЈ¬И«ИХЖЪјЫПВөш1өгЈ¬іЙҪ»23667КЦЈ¬ҪПЙПТ»Ҫ»ТЧИХјхЙЩҪь1ЈҜ5ЎЈ ЎЎЎЎЦЬ¶юИХҪә12ФВЦчБҰәПФјҝӘЕМУЪ258.0өгЈ¬ҪПЙПТ»Ҫ»ТЧИХМшҝХөНҝӘ1.8өгЈ¬ЖЪјЫҝӘЕМәуЕМХыУЪ30ИХҫщПЯёҪҪьЈ¬ЖЪјЫҪсИХ·ҙөҜРиЗуІ»ФЩЗҝБТЈ¬ЖЪјЫКХЕМУЪ256.8өгЈ¬ИХДЪЧоёЯјЫ258.6өгЈ¬ЧоөНјЫ255.5өгЈ¬И«ИХЖЪјЫПВөш3өгЈ¬іЙҪ»19238КЦҪПЙПТ»Ҫ»ТЧИХјхЙЩ4000УаКЦЎЈ ЎЎЎЎЦЬИэИХҪә12ФВЦчБҰәПФјҝӘЕМУЪ254.5өгЈ¬ҪПЙПТ»Ҫ»ТЧИХФЩҙОМшҝХөНҝӘ2.3өгЈ¬ЖЪјЫЦұҪУҝӘФЪБЛ30ИХәН5ИХҫщПЯПВ·ҪЈ¬ЖЪјЫФЩҙОПЭИлөшКЖЦРЈ¬ө«ПВ·ҪУР10ИХәН20ИХҫщПЯЦ§іЕЈ¬ЖЪјЫКХЕМУЪ253.2өгЈ¬ИХДЪЧоёЯјЫ255.8өгЈ¬ЧоөНјЫ250.1өгЈ¬И«ИХЖЪјЫПВөш3.6өгЈ¬іЙҪ»26032КЦҪПЙПТ»Ҫ»ТЧИХФцјУҪь7000КЦЎЈ ЎЎЎЎЦЬЛДИХҪә0712ЦчБҰәПФјҝӘЕМУЪ255.8өгЈ¬ҪПЙПТ»Ҫ»ТЧИХМшҝХёЯҝӘ2.6өгЈ¬ҝӘЕМәу¶а·ҪФЩҙОПФКҫБЛЗҝҫўөД·ҙөҜРиЗуЈ¬іЦРшЧЯёЯЈ¬ө«ЙП·Ҫ5ИХҫщПЯәН30ИХҫщПЯҫщ¶ФЖЪјЫ·ҙөҜРОіЙТ»¶ЁС№ЦЖЈ¬ЖЪјЫЧоЦХКХЕМФЪ262.6өгЈ¬АлНЈ°еЦ»УРТ»ІҪЦ®ТЈЈ¬ҪсИХЧоёЯјЫ263.1өгЈ¬Ц»Іо0.1НЈ°еЈ¬ЧоөНјЫ255.5Ј¬И«ИХЖЪјЫЙПХЗ9.4өгЈ¬іЙҪ»17957КЦЈ¬ҪПЙПТ»Ҫ»ТЧИХјхЙЩҪь8000УаКЦЎЈ ЎЎЎЎЦЬОеИХҪә0712ЦчБҰәПФјҝӘЕМУЪ255.1өгЈ¬КЬГАФӯУНФЩҙОҙу·щ»ШВдУ°ПмЈ¬ҪПЙПТ»Ҫ»ТЧИХҙу·щМшҝХөНҝӘ7.5өгЈ¬өНҝӘәуЖЪјЫРЎ·щЧЯөНөчХыЈ¬¶а·ҪҫЫјҜЦчБҰЈ¬БҰНјҪ«ЖЪјЫАӯ»ШЦБЙПТ»Ҫ»ТЧИХКХЕМО»ЦГЈ¬ө«іеЦБ260Т»ПЯёҪҪьКұКЬЧиРЎ·щ»ШВдЈ¬ЧоЦХКХЕМФЪ258.5өгЈ¬ҪсИХЧоёЯјЫ262.4өгЈ¬ЧоөНјЫ254.2өгЈ¬И«ИХЖЪјЫПВөш4.1өгЈ¬іЙҪ»10339КЦЈ¬ФЩҙОҙу·щјхЙЩ7000УаКЦЎЈ ЎЎЎЎұҫЦЬЖЪјЫТАИ»ҙҰУЪИхКЖ·ҙөҜЦюөЧҪЧ¶ОЈ¬ЦЬіхЖЪјЫҝӘЕМУЪ258.5өгЈ¬ЦЬД©КХЕМУЪ258.5өгЈ¬ЦЬДЪЧоёЯјЫіцПЦФЪЦЬЛДөД263.1өгЈ¬ЧоөНјЫіцПЦФЪЦЬИэөД250.1өгЈ¬И«ЦЬЖЪјЫПВөш2.3өгЈ¬ұҫЦЬіЙҪ»97233КЦЈ¬ҪПЙПЦЬРЎ·щјхЙЩ11056КЦЎЈ ЎЎЎЎ2Ўў¶«ҫ©ЖЪ»хҪ»ТЧЛщјјКх·ЦОцЈә ЎЎЎЎ ЎЎЎЎ ЎЎЎЎҙУұҫЦЬЧЯКЖҝҙЈ¬ИХҪәЖЪјЫИФҙҰУЪИхКЖ·ҙөҜөчХыЦРЈ¬ЧЯКЖөшеҙЖр·ьЈ¬ЖЪјЫҙуЖрҙуВдЈ¬іэЦЬОеҙуХЗПХР©ХЗНЈ°еНвЖдУајёИХҫщУРІ»Н¬іМ¶И»ШөчЈ¬ЦЬД©ёьКЗҙу·щМшҝХөНҝӘЈ¬РТәГКРіЎҝҙ¶аЖшПўЕЁБТҪ«ЖЪјЫАӯ»ШұҫЦЬЖЪјЫЦ»РЎөшБЛ2.3өгЈ»ҙУЦЬПЯЧЯКЖҝҙЈ¬ұҫЦЬКХіцҙшУРіӨЙППВТэПЯөДК®ЧЦРЗЈ¬ЖЪјЫҙу·щ·ҙөҜТАИ»ЧиБҰЦШЦШЈ¬ГА»гИХФӘТАИ»ЧЯөНЈ¬ұҫЦЬёьКЗҙу·щПВөшЈ¬ИХФӘБ¬РшЙэЦө¶ФИХҪәҙу·щ·ҙөҜРОіЙБЛәЬҙуУ°ПмЈ¬Ц»УРГАФӯУНіЦРшЧЯёЯ¶ФИХҪә·ҙөҜРОіЙУРАыЦ§іЕЈ¬ө«ДҝЗ°ГАФӯУНЧЯКЖТІІ»ЖҪОИЈ¬ФЩұҫЦЬіцПЦ№эБҪҙОҙу·щ»ШВдЎЈФӨјЖПВЦЬЖЪјЫИФТФИхКЖ·ҙөҜЦюөЧОӘЦчЈ¬өИҙэАы¶аТтЛШЦёТэЈ¬Н¶ЧКХЯјМРш№ШЧўЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||