ВЛжЇГжFlash

|

|

|

|

ЮвЙњУоЛЈЪаГЁЙЉгІЦЋНє ШБПкДпЩњУоМлМЬајЩЯбя(2)http://www.sina.com.cn 2007Фъ07дТ26Ше 00:41 УРЖћбХЦкЛѕ

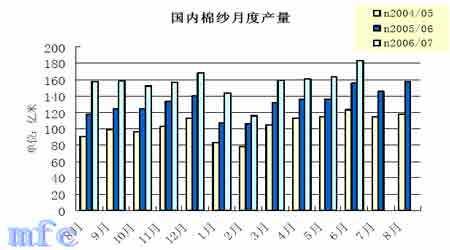

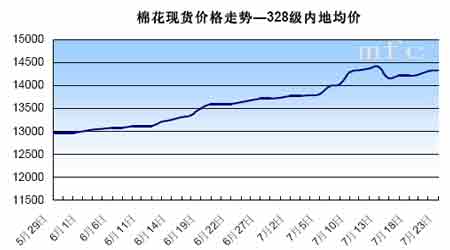

ЁЁЁЁЕЋДг7 дТЗнЕФЮвЙњНјПкУРУожмзАдЫСППДЃЌЫцзХУРУоПьЫйЩЯбяЃЌНјПкМлИёвВЫЎеЧДЌИпЃЌЗФжЏЦѓвЕИќЧуЯђгкЙКТђЙњУоЃЌбЁдёетИіЪБКђгУХфЖюВЂВЛЛЎЫуЃЛЭЌЪБвВПДЕНЃЌУРЙњЁЂгЁЖШУоЧЉдМЕНИлЕФЪБМфОјДѓВПЗжЪЧЖЈдкНёФъЕФ11ЁЂ12 дТЗнЃЌвђДЫЯрЖд7ЁЂ8ЁЂ9 дТЕФУоЛЈФъЖШЮВЦкЃЌНјПкУоВЙГфЪаГЁЛКНтЙЉгІбЙСІЪЧЗЧГЃгаЯоЕФЁЃГ§ШЅетД§НјПкЕФЪ§СПЃЌзмЙВЪЕМЪПЩЙЉгІЕФЪ§СПНіНіЮЊ110 ЭђЖжзѓгвЃЌ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЖјетбљвЛРДЃЌАДШЅФъ5-8 дТЗнЗФЩДгУУоЦНОљУПдТ70.85 ЭђЖжЙРЫуЃЌЪЃЯТЕФ7ЁЂ8 дТЗнУПдТжСЩйашУоЛЈ70 ЭђЖжЃЌВХЛљБОФмгыШЅФъЗФЩДВњСПЦНКтЃЌШЛЖјЯдШЛНёФъвдРДЕФУоЩДВњСПОљЪЧДДНќМИФъаТИпЃЌБЃГжЯрЖдЦНКтЕФгУСПвбЫуЪЧБШНЯБЃЪиЃЌФЧУДЃЌетИіВњашШБПкОЭПЩФмДяЕН30 ЭђЖжжЎЖрЃЌетвВЫЕУїСЫвЛИіЮЪЬтЃЌЙњМвДЂБИУоНќЦкЕФХзДЂе§ЪЧГігкЖдШБПкзіГіЕФЕїПиЪжЖЮжЎвЛЃЌКѓУцЛЙвЊЯИЬИДЂБИУоХзЪлЖдУоЛЈМлИёЕФгАЯьЃЌдкетРяЃЌБЪепИјЭЖзЪепжИГіЙизЂЕФОЭЪЧУоЛЈФПЧАЙЉашЧщПіДцдкНЯДѓЧвУїЯдЕФШБПкЃЌИљОнвдЩЯДжТдЕФМЦЫуРДПДЃЌЙњМвУПФъЖМЛЙашвЛЖЈеНТдДЂБИЃЌМДЪЙаТЛЈЩЯЪаКѓЃЌЯыБиЙњМввВЛсЪгЙЉашНєеХгыЗёЕФЧщПіЃЌвЛЖЈГЬЖШЩЯЗХЛКЪеДЂВНЗЅЁЃ ЁЁЁЁЙњФкХзДЂЖдКѓЪаЕФгАЯь ЁЁЁЁДЋбдЖрЪБЕФЙњМвгаЙиВПУХНЋХзЪлДЂБИУовдвжжЙЕБЧАУоМлЕФЯћЯЂжегкЕУЕНШЗШЯЁЃгкБОдТ16 КХПЊЪМдкШЋЙњУоЛЈНЛвзЪаГЁЙЋПЊОКТє30 ЭђЖжЙњМвДЂБИУоЃЌЙЋИцГЦЃЌЁАЮЊБЃжЄЪаГЁЙЉгІЃЌБЃГжМлИёЦНЮШдЫааЃЌЙњЮёдКгаЙиВПУХбаОПОіЖЈЃЌвдЙЋПЊОКТєЗНЪНЭЈЙ§ШЋЙњУоЛЈНЛвзЪаГЁТжЛЛВПЗжЙњМвДЂБИУоЭЖЗХЪаГЁЁБЁЃДЫДЮТжГіЕФЙњМвДЂБИУоАќРЈжаЛЊУоЛЈМЏЭХгаЯоЙЋЫОЯжДцЕФ1995-1997 ФъЖШДЂБИУо18 ЭђЖжЃЌжаЙњДЂБИУоЙмРэзмЙЋЫО2001 ФъЖШЁЂ2003 ФъЖШДЂБИУо12 ЭђЖжЁЃДЫДЮХзЪлЕФДЂБИУоЪ§СПднЖЈЮЊ30 ЭђЖжЃЌШчЙћЪаГЁМлИёЩЯеЧЙ§ИпЃЌдйИљОнЪаГЁЧщПідіМгТжГіЪ§СПЁЃжаЛЊУоЛЈМЏЭХгаЯоЙЋЫОЯжДцЕФДЂБИУогЩгкДцЗХЪБМфНЯГЄЃЌОКТєЕзМлЮЊ11000 дЊ/ЖжЃЌЖјжаЙњДЂБИУоЙмРэзмЙЋЫОДЂБИУоОКТєЕзМлЮЊ13000 дЊ/ЖжЁЃ ЁЁЁЁНќМИШеДЂБИУоОКТєЧщПіЃК ЁЁЁЁ7 дТ16 ШеЃЌДЂБИУоОКТєгк18ЃК52 НсЪјЃЌЙВГЩНЛ14287.946 ЖжЃЌЦфжа2003 ФъЖШЙВ3968.139ЖжЃЌ1997 ФъЖШжЎЧАЙВ10319.807 ЖжЃЌГЩНЛЦНОљМлЮЊ13915 дЊ/ЖжЃЌЦНОљЕШМЖЮЊ4.24 МЖЁЃ ЁЁЁЁ7 дТ17 ШеЃЌДЂБИУоОКТєгк19ЃК10 НсЪјЃЌЙВГЩНЛ14993.576 ЖжЃЌЦфжа2003 ФъЖШЙВ4067.64ЖжЃЌ1997 ФъЖШжЎЧАЙВ9039.407 ЖжЃЌНјПкУоЙВ1886.529 ЖжЃЌГЩНЛМгШЈЦНОљМлЮЊ13923 дЊ/Жж(НЯ16 ШеЩЯеЧ8 дЊ/Жж)ЃЌЦНОљЕШМЖЮЊ3.98 МЖ(НЯ16 ШеЬсИп0.26 МЖ)ЁЃ ЁЁЁЁ7 дТ18 ШеЃЌДЂБИУоОКТєгк20ЃК10 НсЪјЃЌЙВГЩНЛ15455.708 ЖжЃЌЦфжа2003 ФъЖШЙВ8817.935ЖжЃЌ1997 ФъЖШжЎЧАЙВ2569.811 ЖжЃЌНјПкУоЙВ4067.962 ЖжЃЌГЩНЛМгШЈЦНОљМлЮЊ13891 дЊ/Жж(НЯ17 ШеЯТЕј32 дЊ/Жж)ЃЌЦНОљЕШМЖЮЊ3.25 МЖ(НЯ17 ШеЬсИп0.73 МЖ)ЁЃ ЁЁЁЁ7 дТ19 ШеЃЌДЂБИУоОКТєгк19ЃК42 НсЪјЃЌЙВГЩНЛ14248.935 ЖжЃЌЦфжа2003 ФъЖШЙВ9034.214ЖжЃЌ1997 ФъЖШжЎЧАЙВ2292.314 ЖжЃЌНјПкУоЙВ2922.407 ЖжЃЌГЩНЛМгШЈЦНОљМлЮЊ13808 дЊ/Жж(НЯ18 ШеЯТЕј83 дЊ/Жж)ЃЌЦНОљЕШМЖЮЊ3.41 МЖ(НЯ18 ШеНЕЕЭ0.16 МЖ)ЁЃ ЁЁЁЁ7 дТ20 ШеЃЌДЂБИУоОКТєгк17ЃК15 НсЪјЃЌЙВГЩНЛ9803.299 ЖжЃЌЦфжа2003 ФъЖШЙВ7045.73 Жж(3903.96 ЖжЙњВњУоКЭ3141.77 ЖжНјПкУо)ЃЌ1997 ФъЖШжЎЧАЙВ2757.569 ЖжЃЌГЩНЛМгШЈЦНОљМлЮЊ13689 дЊ/Жж(НЯ19 ШеЯТЕј119 дЊ/Жж)ЃЌЦНОљЕШМЖЮЊ2.98 МЖ(НЯ19 ШеЬсИп0.43 МЖ)ЁЃ ЁЁЁЁ7 дТ23 ШеЃЌДЂБИУоОКТєгк19ЃК25 НсЪјЃЌЙВГЩНЛ11769.091 ЖжЃЌЦфжа2003 КЭ2001 ФъЖШЙВ4692.351 ЖжЃЌ997 ФъЖШжЎЧАЙВ7076.74 ЖжЃЌГЩНЛМгШЈЦНОљМлЮЊ13611 дЊ/Жж(НЯ20 ШеЯТЕј78 дЊ/Жж)ЃЌЦНОљЕШМЖЮЊ4.27 МЖ(НЯ20 ШеЯТНЕ1.29 МЖ)ЁЃ ЁЁЁЁвРППЙњУоЪЕЯжЙЉЧѓЦНКтвбОГЩЮЊРњЪЗЁЃШЮКЮШЫЖМВЛФмКіЪгЕФЪТЪЕЃЌНјПкУовбОдкЙ§ШЅЕФМИЁЁФъРяДяЕНЙњФкзмашЧѓ35%вдЩЯЕФЗнЖюЁЃетЪЧЙњФкЪаГЁЕФЛљБОДѓОжЃЌдкУоЗФЩњВњГжајИпЫйдіГЄЕФПЭЙлЯжЪЕЧщПіЯТЃЌетИіДѓОжЖЬЦкФкКмФбИФБфЁЃЩйСПХзЪлЙњМвРЯЩЬЦЗУоКЭДЂБИУоМШВЛЛсЃЌвВВЛПЩФмИФБфетИіЛљБОЕФЙЉЧѓИёОжЁЃ ЁЁЁЁЙњМвМАЪБГіЬЈЯрЙиеўВпЕФГѕждЪЧвЊНшЪаГЁЛиЩ§жЎЛњЃЌНтОіДЂДцЪБМфЙ§ГЄЕФРЯУоЛЈПтДцЃЌЭЌЪБИјЩЯеЧЙ§ПьЕФЪаГЁНЕНЕЮТЃЌвВвдДЫЬсабЪаГЁЩЯвЛаЉНшЛњГДзїЕФОгЊепзЂвтЙцБмЪаГЁЗчЯеЁЃЖјВЂВЛЪЧвЊДђЛїЪаГЁЃЌЩѕжСжиЛїЪаГЁЁЃЫфОКХФЙ§ГЬжаЃЌЦкЛѕМлИёгІЩљЖјТфЃЌЕЋеўВпв§Ц№ЕФЪаГЁе№ЖЏВЂВЛЪЧЛљБОУцЗЂЩњСЫИФБфЃЌЖјЪЧаФРэвђЫиЦ№СЫжїЕМзїгУЁЃ ЁЁЁЁЫфШЛЙњДЂУоХФТєдкШчЛ№ШчнБЕФеЙПЊЃЌЕЋвВгаВПЗжЗФжЏЦѓвЕНіЪЧЙизЂЖјвбЃЌИљБОЮоаФВЮгыЃЌдвђЪЧДЫДЮХзЪлУоЛЈЕШМЖЦЋЕЭЃЌВЛЪЪКЯвЛаЉЦѓвЕЩњВњашвЊЁЃЙњМвЕФУоЛЈДЂБИжївЊФПЕФКЭзїгУОЭЪЧЕїНкЦНКтЙњФкУоЛЈЪаГЁ,вдДяЕНЮШЖЈЙњФкУоМлКЭБЃЛЄЦНКтЙњФкУоЛЈВњвЕСДИїЗНРћвцЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁММЪѕЭМаЮЗжЮі ЁЁЁЁ ЁЁЁЁДгЩЯЭМЛЦН№ЗжИюЯпЮвУЧПДЕНЃЌУРУожИЪ§вЛПкЦјГхЕННгНќ0.618 ЙиМќЩЯЩ§бЙСІЯпИННќЃЌЪмЭЖЛњТђХЬЛёРћСЫНсЕШгАЯьЃЌдквЛжмжЎФкЃЌЦкМлДѓЗљЛиЕїЃЌгЩгкЧАЦкПьЫйРЩ§ЃЌЮќв§ВЛЩйЭЖЛњЛљН№ИњНјзіЖрЃЌММЪѕЩЯМлИёБэЯжГіПьЫйЩЯГхЃЌдЖРыжаЦкОљЯпжЇГХЃЌЛиЕївЊЧѓврдкЧщРэжЎжаЃЌЕЋУРУоБЯОЙвдЦфВњСПДѓЗљМѕЩйЃЌКЭЖдЮвЙњРЉДѓНјПкЕФдЄЦкПДКУЃЌММЪѕЩЯжаЦкОљЯпЧїгкЩЯДЉФъЖШОљЯпЃЌжаЦкЖрЭЗаХКХвРШЛНЯЧПЃЌетвЛДЮвЛЙФзїЦјГхЦЦСЫШ§ФъЖрЕФЯфЬхе№ЕДЃЌГЩНЛСПвВЕУЕНКмКУХфКЯЃЌ ЁЁЁЁдЄМЦУРУоНЋдкЛЦН№ЗжИю0.5-0.618 ЧјМфећЙЬЖрЭЗеѓгЊЃЌКѓОЂгаЭћГхЛїаТИпЁЃ ЁЁЁЁ ЁЁЁЁЭМжаСНЬѕЦНааЯпЧјМфЮЊ15000-15700ЃЌДг04 ФъвдРДЃЌжЃУоЦкЛѕМлИёвВЪЧвдетИіЧјМфЮЊИпМлЮЛЧјМфЃЌОЭдкЧАВЛОУЃЌжИЪ§ГхЦЦ15300ЃЌзюИпДяЕН15340ЃЌНјШыСЫИпМлЮЛЧјгђЃЌМйвд5 дТ18 ШеЦ№ПЊЪМДЅЕзЗДЕЏзїЧїЪЦММЪѕЗжЮіЃЌдйНсКЯзмЬхЛљБОУцЯђКУЧщПіПДЃЌУоМлГіЯжДѓЗљЛиТфЕФПЩФмадНЯаЁЃЌНЛЭЖМЏжаЧјЙРМЦдк14580-14900ЃЌЭЈЙ§ЪБМфКЭПеМфгааЇећЙЬКѓЃЌМлИёгаЭћдйГхИпМлЧјЃЌдЄМЦЯТвЛЩЯГхФПБъжСЩйдк15430 ИННќЁЃ ЁЁЁЁВйзїНЈвщ ЁЁЁЁЖЬЯпЭЖзЪЃКвд801 ЮЊВйзїЖдЯѓЃЌЗъЕЭТђШы ЁЁЁЁжаЦкЭЖзЪЃКвджЃУо805 ВйзїЖдЯѓЃЌ15000 вЛЯпгіжЇГХПЩЪЪЕБНЈЖрЃЌжЙЫ№14800-14900ЃЌЖрЕЅГжгаФПБъПДдк16000 ЁЁЁЁУРЖћбХЦкЛѕЁЁЁЁЭѕмѕ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||