ВЛжЇГжFlash

|

|

|

|

ЮвЙњУоЛЈЪаГЁЙЉгІЦЋНє ШБПкДпЩњУоМлМЬајЩЯбяhttp://www.sina.com.cn 2007Фъ07дТ26Ше 00:41 УРЖћбХЦкЛѕ

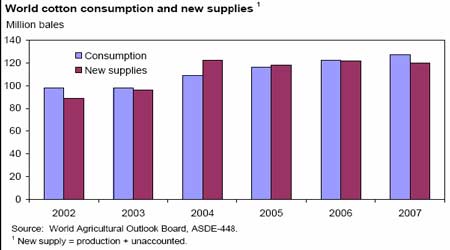

ЁЁЁЁаТЮХЕМЖС ЁЁЁЁЁя 6 дТЗнЩДВњСПдйЫЂРњЪЗаТИп ОнЙњМвЭГМЦОжЭГМЦЃЌ2007 Фъ6 дТЗнЃЌЮвЙњЩчЛсЩДВњСПдйЫЂРњЪЗаТИпЃЌДяЕН183.4 ЭђЖжЃЌЭЌБШдіГЄ19.4%ЃЌ2006 Фъ9 дТ-2007 Фъ6дТЮвЙњЩчЛсЗФЩДВњСПРлМЦДя1565.13 ЭђЖжЁЃ ЁЁЁЁЁя 6 дТЗнЮвЙњУоЛЈНјПкЮТКЭЗХДѓ ОнКЃЙиЭГМЦЃЌ2007 Фъ6 дТЃЌжаЙњУоЛЈНјПкСПЮЊ25.25 ЭђЖжЃЌЛЗБШдіМг25.5%ЃЌ2006 Фъ9 дТ-2007 Фъ6 дТРлМЦНјПкУоЛЈ179.12 ЭђЖжЃЌЭЌБШЯТНЕ49.36% ЁЁЁЁЁя дкЁЖ2007ЁЏжаЙњЙњМЪУоЛЈЛсвщЁЗЩЯЃЌЙњМвЗЂеЙИФИяЮЏОУГЫОИБЫОГЄТэеМЦНзіСЫЬтЮЊЁЖжаЙњУоЛЈКъЙлЕїПиеўВпКЭУоЛЈжЪСПМьбщЬхжЦИФИяНјеЙЧщПіЁЗЕФжїЬтЗЂбдЁЃ ЁЁЁЁТэЫОГЄжИГіЃЌжаЙњУоЛЈЪаГЁЕїПиЕФжївЊФПБъМАгаЙиЕїПиеўВпДыЪЉЃЌЙВСљДѓЕуДыЪЉЃЌзмжЎЮЊСЫдіЧПЮвЙњУоЛЈВњвЕЕФећЬхОКељСІЃЌашвЊдкЮШЖЈУоЛЈМлИёКЭЪЕЪЉСМжжВЙЬљЕФЛљДЁЩЯЃЌНјвЛВНМгДѓЙњМвВЦеўЕФжЇГжСІЖШЁЃвЊбаОПжЦЖЈУоХЉРћвцБЃЛЄЛњжЦЃЌжЦЖЈБЃЛЄМлеўВпЃЌдкБЃГжУоХЉЛ§МЋадЕФЭЌЪБЃЌВЛдйдіМгЗФжЏЦѓвЕЕФГЩБОИКЕЃЃЌРэЫГУоЛЈВњвЕСДЬѕжаИїЛЗНкЕФРћвцЙиЯЕЃЌдіЧПЮвЙњећИіУоЛЈВњвЕЕФЙњМЪОКељСІЁЃ ЁЁЁЁЁя ЮвЙњЁЖУоЛЈаЛсаавЕОЏЪОжЦЖШЪдааАьЗЈЁЗНќШеГіЬЈЁЃНёКѓБЛЮвЙњУоЛЈаЛсСаШыЁАКкУћЕЅЁБЕФЦѓвЕвВНЋздЖЏНјШыЙњМЪУоаЫљгаГЩдБЙњЕФЁАКкУћЕЅЁБЁЃ ЁЁЁЁЁя ЙњМвДЂБИУоОКТєНЛвзЙЋИцЗЂВМЃЌзд2007 Фъ7 дТ16 ШеЦ№дкНЛвзЪаГЁОКТєНЛвзЯЕЭГЙЋПЊОКТєЁЃДЫДЮТжГіЕФЙњМвДЂБИУоЪ§СПднЖЈЮЊ30 ЭђЖжЁЃВЛЙ§дкЕБШеОКТєПЊЪМЧАЃЌШЋЙњУоЛЈНЛвзЪаГЁЗЂГіЁЖХзЪлдЄИцЁЗЃЌГЦЕБШеЭЈЙ§ШЋЙњУоЛЈНЛвзЪаГЁХзЪлЕФДЂБИУоЮЊ14287.946 ЖжЃЌЁЖХзЪлдЄИцЁЗУЛгаЬсМАЦфгрЕФЙњМвДЂБИУоЮДРДЪЧЗёМЬајХзЪлКЭХзЪлЪБМфЁЃ ЁЁЁЁЙњМЪЗНУц ЁЁЁЁШЋЧђУоЛЈЯћЗбГжајдіМгЃЌаТФъЖШзмВњСПЯТЛЌ ЁЁЁЁ ЁЁЁЁДгЭМжаЮвУЧПЩвдПДЕНЃЌ2005 ФъКЭ2006 ФъЖШУоЛЈВњСПКЭЯћЗбСПЛљБОБЃГжЮШЖЈЭЌВНдіГЄЃЌЖјНёФъЧщПігаКмДѓБфЛЏЃЌЪРНчзмЙЉИјСПНЯШЅФъЫЎЦНгаЫљЯТНЕЃЌзюаТЕФУРЙњХЉвЕВП7 дТБЈИцЯдЪОЃЌ2007/08 ФъЖШШЋЧђжївЊУоЛЈГіПкЙњЕФВњСПГіЯжЯТЕїЃЌЦфжаАќРЈУРЙњЁЂЮїЗЧЁЂАФДѓРћбЧКЭЭСЖњЦфЁЃ ЁЁЁЁУРЙњЙЉашЕїећКЭШЋЧђДѓЬхвЛжТЁЃОЁЙм7 дТЗндТБЈЖдаТФъЖШЙЉгІЕФдЄВтжЛЪЧЩдЩдБШ6 дТЗнЕФдЄВтЦЋНєЃЌЕЋБЯОЙБШ2006/07 ФъЖШНєеХСЫаэЖрЁЃШЋЧђВњСПНЯЩЯдТдЄМЦМИКѕУЛгаБфЛЏЃЌУРЙњВњСПМѕЩйБЛжаЙњВњСПдіМгЫљЕжЯћЃЌжаЙњВњСПдЄМЦДяЕН707 ЭђЖжЁЃЭЌЪБЃЌUSDA ЛЙЖдНќЫФФъЕФжаЙњВњСПРњЪЗЪ§ОнНјааСЫШЋУцаое§ЃЌРэгЩЪЧаТНЎЕФУоЛЈВњСПСЌајЪ§ФъБЛУїЯдЕЭЙРЁЃжаЙњВњСПдіМгНЋЕМжТНјПкашЧѓМѕЩйЃЌетПЩФмгАЯьЕНаТФъЖШУРУоЖджаЙњЕФГіПкЁЃШЋЧђУоЛЈЯћЗбСПНЯЩЯдТдЄВтвВЛљБОУЛгаБфЛЏЁЃгЩгкНќЦкдгЭМлИёеЧЗљНЯДѓЃЌЛЏЯЫМлИёЕФеЧЪЦНЋГжајЕН2007/08 ФъЖШЃЌжЇГжСЫШЋЧђУоЛЈЯћЗбСПЭЌБШдіМг108 ЭђЖжЕФдЄЦкЁЃ ЁЁЁЁПтДцЯћЗбБШГжајЯТНЕ ЪаГЁМлИёжиаФж№ВНЩЯвЦ ЁЁЁЁШЋЧђПтДцЯћЗбБШ

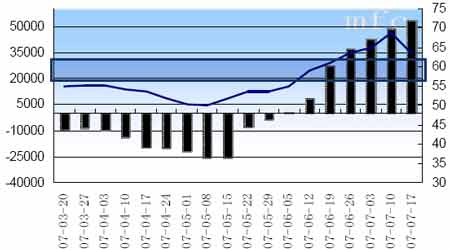

ЁЁЁЁШЋЧђПтДцЯћЗбБШБОФъЖШНЯШЅФъЭЌЦкЯТНЕ7%ЃЌUSDA7 дТБЈИцЪ§ОнЯдЪОЃЌ7 дТзюаТЫљдЄВтЕФШЋЧђПтДцЯћЗбБШНЯЩЯдТМЬајНЕЕЭ0.27%ЃЌетЪЧМЬ6 дТЯТЕї5.15%КѓдйДЮЫѕаЁЁЃВЂДђЦЦСЫзд1993/94ФъЖШ15 ФъРДзюЕЭЫЎЦНЁЃЯджјМѕаЁЕФПтДцЯћЗбБШДѓДѓДЬМЄСЫЛљН№зіЖраХаФЃЌВЂЧвНќШ§ФъЖрвдРДЃЌХІдМУоЛЈЦкЛѕМлИёвЛжБдк44-55 УРЗжетИіЯСеЕФЯфЬхФке№ЕДЃЌХЉВњЦЗЪаГЁЧАЦкЯЦЦ№ЕФЪЧгёУзЁЂДѓЖЙКЭаЁТѓЕФДѓеЧЃЌЛљН№зЊеНЙЉашУїЯдЦЋНєЕФУоЛЈЦкЛѕЃЌгІЫуЪЧдкЧщРэжЎжаЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЫфШЛБОФъЖШУРЙњУоЛЈЦкФЉПтДцГЌЙ§СЫ1000 ЭђАќ(210 ЭђЖж)ЕЋУРУоПтДцЪЧЫцзХЮвЙњЕФашЧѓКЭВЩЙКЕФВНЗЅЖјБфЛЏЕФЁЃБОФъЖШвдРДЃЌЮвЙњЕФУоЛЈНјПквЛжБКмЩйЃЌзюаТЕФКЃЙиЪ§ОнЯдЪОЃЌНёФъ6 дТЗнЮвЙњУоЛЈНјПкСПЮЊ25.25 ЭђЖжЃЌДѓДѓЕЭгкДЫЧАЕФЪаГЁдЄЦкЁЃАДееUSDA ЕФдЄВтЃЌБОФъЖШЮвЙњНјПкСПЮЊ255.8 ЭђЖжЃЌЖјБОФъЖШ(ЙњМЪУоЛЈФъЖШ)ЕФЧА11ИідТРяЃЌЮвЙњНјПкСПжЛга207.72 ЭђЖжЁЃШчЙћАДЮвЙњУоЛЈФъЖШЫуЃЌШЅФъ9 дТжСНёФъ6 дТзмМЦНјПкдМ180 ЭђЖжЃЌОрРыUSDA ЕФФПБъЛЙга70 ЖрЭђЖжЁЃ6 дТЗнЙњМЪУоМлДѓеЧКѓЕФГЩНЛЩаЧвШчДЫЃЌ7 дТЗнЕФНјПкСППЯЖЈБШ6 дТЗнЛЙвЊЩйЁЃШчЙћЙњМЪУоМлМЬајБЃГждкФПЧАЕФЫЎЦНЩЯЃЌКѓСНИідТЕФНјПкВЛПЩФмДѓЗљдіЖрЁЃЖдДЫЃЌУРЙњХЉвЕВПИКд№ШЫвбОУїШЗБэЪОНЋМЬајЕїМѕжаЙњУоЛЈНјПкСПЁЃ ЁЁЁЁЕЋЯждкЮвЙњЙњФкПтДцвбОПЊЪМЯТНЕ(2006/07 ЮЊ328.5 ЭђЖжЃЌБШЩЯвЛФъЖШМѕЩй63.5 ЭђЖжЃЌдЄМЦЯТФъЖШЦкФЉПтДцЛЙНЋМѕЩйЕН316.5 ЭђЖж)ЁЃДЫЭтЃЌУРЙњзєжЮбЧжнКЭЕУПЫШјЫЙжнИЩКЕЃЌЪЕМЪВЅжжУцЛ§ПЩФмМѕЩйСЫ20%ЁЃжаЙњЕФНјПкашЧѓКЭЬьЦјвђЫиЖМПЩФмЕМжТУоМлЩЯеЧЁЃ ЁЁЁЁНижС7 дТ17 ШеЃЌХІдМЛљН№ЖрЭЗНЯЩЯжмдіГж1947 ЪжЃЌПеЭЗЭЗДчМЬајМѕГжЃЌНЯЩЯеХМѕЩй3734ЪжЃЌОЛЖрЭЗеМзмГжВжТЪНЯЩЯжмдіМг2%ЃЌОЛЖрЭЗДчдіМг5681 НќжС5.4 ЭђЪжЁЃ ЁЁЁЁЙњФкЗНУц ЁЁЁЁ5-8 дТЮвЙњУоЛЈЙЉгІЦЋНєЃЌЙЉгІШБПкДпЩњУоМлМЬајЩЯбя ЁЁЁЁ ЁЁЁЁ ЁЁЁЁБОФъЖШЮвЙњдЄМЦЯћЗбСПЮЊ1088-1100 ЭђЖжзѓгвЃЌЮвУЧДѓжТПЩвдЫувЛЯТЃЌБОФъЖШзмЙВЕФЙЉгІСПЃКВњСП673 ЭђЖжЃЌФъГѕЙиЫАФкХфЖю89.4 ЭђЖжЃЌ4 дТжабЎдіЗЂЛЌзМЙиЫАХфЖю150 ЭђЖжЃЌМгЩЯЩЯФъЖШНсзЊПтДцДѓдМ230 ЭђЖжЃЌЙВМЦдМЮЊ1142 ЭђЖжЃЛЦфжаНижС6 дТЃЌБОФъЖШРлМЦНјПкСПЮЊ179 ЭђЖжЃЌЩага60 ЭђЖжПЩНјПкЁЃ ЁЁЁЁБОФъЖШПЩМЦЫуГіРДЕФгУгкЗФжЏЯћЗбЕєЕФУоЛЈСПЮЊЃК2006 Фъ9 дТжСНёФъ6 дТЃЌРлМЦЗФЩДСПДя1565.13 ЭђЖжЃЌАД60%ЗФЩДгУУоБШ(вЛАуМЦЫугУЕФЪЧ64%,БугкМЦЫуШЁећ)ЃЌЗФЩДгУУовбОгУШЅСЫ940 ЭђЖжЃЌМгЩЯФъГѕЙњМвДЂБИСЫ30 ЭђЖжаТНЎУоЃЌЫљвдНижС7 дТГѕЙВМЦЯћЗбСПжСЩй970 ЭђЖжЁЃ ЁЁЁЁФЧУДАДДЫМЦЫуЪЃЯТЕФЙЉгІСПВЛзу170 ЭђЖж(ЦфжаЛЙАќРЈСЫЛЙЮДЪЕМЪНјПкЯћКФЕФ60 ЭђЖжСП)ЃЌМДЪЙПМТЧЕНЛсга60 ЭђЖжНјПкУоВЙГфЃЌ ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||