ВЛжЇГжFlash

|

|

|

|

ЙњФкЛІНКЧЈВжвђЫижЇГХ КѓЪаЛЙгаМЬајЗДЕЏПеМф(2)http://www.sina.com.cn 2007Фъ07дТ25Ше 00:50 КЃИЛЦкЛѕ

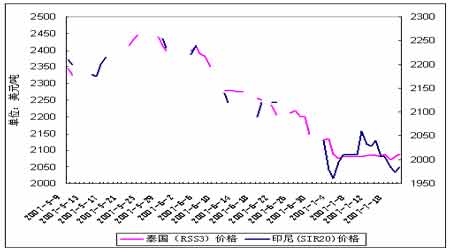

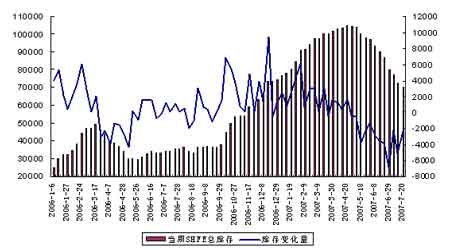

ЁЁЁЁНќЦкЮоТлЪЧЬЉЙњ3КХбЬНКЛЙЪЧгЁФс20КХБъНКБЈМлОљгавЛЖЈГЬЖШЩЯЕїЁЃжївЊЪЧвђЮЊШеНКжЙЕјВЂГіЯжвЛЖЈГЬЖШЗДЕЏЃЌЭЌЪБЬЉЙњЯ№НКжївЊжжжВЧјНЕгъв§ЗЂЙЉгІжаЖЯЕФгЧТЧЃЌКѓЪаШджївЊвдШеНКзпЪЦзїЮЊжИв§ЁЃ ЁЁЁЁ ЁЁЁЁНќЦкSHFEПтДцСЌајЯТНЕЃЌФПЧАМлИёЖдЯжЛѕХзХЬЮќв§СІВЛДѓЃЌЕЋдЄМЦЫцзХЯ№НКМлИёЗДЕЏЃЌКѓЦкЪЕХЬХзбЙНЋМгжиЃЌСЌајЪ§жмПтДцЯТНЕЕФзДПіПЩФмИФБфЁЃ ЁЁЁЁ ЁЁЁЁБОжмЖЁБННКЪаГЁБЈМлЮЌГждк15400-16000ЧјМфЃЌгЩгкЪаГЁЛѕдДећЬхЦЋНєЃЌЯТгЮашЧѓВЛЭњЃЌЪЙЕУећЬхГЩНЛЧщПівЛАуЃЌКѓЪаЮвУЧНїЩїРжЙлЁЃЫцзХНќЦкЫГЖЁНКМлИёЕФНЯДѓЗљЖШЩЯеЧЃЌФПЧАвбОЮЌГждк17200-18000ВЛЕШЃЌМјгкЕБЧАМлИёвбОЪЧИпЮЛЃЌЯТгЮашЧѓВЂВЛЛ§МЋЃЌвђДЫМЬајЩЯГхвбЯдЗІСІЃЌЕЋгЩгкФПЧАЪаГЁЛѕдДвРШЛЦЋНєЃЌвђДЫЮвУЧдЄМЦКѓЪаЛЙНЋЮЌГжИпЮЛдЫааЁЃЖЁБННКЁЂЫГЖЁНКМлИёЕФИпЮЛдЫааНЋдквЛЖЮЪБМфФкЖдЬьШЛЯ№НКМлИёНЋИјгшвЛЖЈжЇГХЁЃ ЁЁЁЁШ§ЁЂНсТл ЁЁЁЁЙњФкЭтЯ№НКгРДЗДЕЏааЧщЃЌЛІНКЭЛЦЦ18500вЛЯпЕФХЬећбЙСІЧјМфЃЌНКМлЛЙгаМЬајЗДЕЏЕФПЩФмЃЌЮвУЧНїЩїПДжСФПБъЮЊ19500ИННќЃЌМД60ШеОљЯпИННќЃЌЕЋгЩгкФПЧАЛљБОУцЧщПіЮДГіЯжБфЛЏЃЌвђДЫНКМлЫцЪБЖМгаЛиЕїПЩФмЃЌКѓЦкЃЌе№ЕДЗљЖШНЋМЬајЗХДѓЁЃОЁЙмФПЧАШеНКжИЪ§ЭЛЦЦХЬећЧјМфЃЌВЂеОЩЯ60жмОљЯп(257.5-258)ЃЌЕЋКѓЪагжЛиВШжЇГХЕФашвЊЃЌвЛЕЉВШЮШЃЌШдгаЯђЩЯПеМфЁЃ ЁЁЁЁЫФЁЂвЛжмживЊаТЮХЛузм ЁЁЁЁЙњМЪЪаГЁ ЁЁЁЁгЁФс08ФъЯ№НКГіПкСПСЯдіГЄ7%ЃЌЪмжаЙњашЧѓЭЦЖЏ ЁЁЁЁОнбХМгДя7дТ19ШеЯћЯЂЃЌвЛЮЛаавЕЙйдБжмЫФБэЪОЃЌгЁФс2008ФъЬьШЛЯ№НКГіПкСПСЯНЯНёФъдіГЄ7%ЃЌЪмжаЙњКЭУРЙњВЛЖЯдіМгЕФашЧѓЭЦЖЏЁЃгЁФсНёФъЬьШЛЯ№НКГіПкСПдЄЙРЮЊ240ЭђЖжЁЃ ЁЁЁЁгЁФсЯ№НКаЛсжїЯЏSuharto HonggokusomoБэЪОЃЌШЛЖјдуИтЕФЬьЦјСюгЁФсНёФъЯ№НКВњСПНідіМг5%ЃЌ2006ФъЪБВњСПдіГЄСЫ13%ЁЃЫћГЦЃКЁАНёФъЬьЦјвьГЃГБЪЊЃЌвђДЫСюИюНКЦЕТЪЯТНЕЁЃЁБЕЋЫћБэЪОЖдгЁФсШдШЛФмЙЛТњзуГіПкашЧѓГфТњаХаФЁЃ ЁЁЁЁHonggokusomoБэЪОЃЌжаЙњЕФЯ№НКашЧѓСюгЁФсДгжаЪмвцЁЃЫцзХ2008ФъАТдЫЛсЕФРДСйЃЌШЋЧђзюДѓЕФЯ№НКНјПкЩЬ-жаЙњСЯНЋдіМгЯ№НКНјПкЪ§СПЁЃТж ЬЅЩњВњеМжаЙњЯ№НКЯћЗбСПЕФ60%ЃЌЙ§ШЅМИФъжаЙњзгЮчЯпТжЬЅВњСПдіГЄГЌЙ§20%ЁЃ HonggokusomoдЄЦк2007ФъГіПкжСжаЙњЕФЬьШЛЯ№НКЪ§СПНЋНЯШЅФъдіМг40%жС470,000ЖжЁЃ ЁЁЁЁШЅФъгЁФсЯђжаЙњГіПкСЫ337,220ЖжЯ№НКЃЌНЯ2005ФъдіМг35%ЁЃдЄЦкгЁФсзюДѓЕФЯ№НКГіПкЪаГЁ-УРЙњврНЋдіМгЯ№НКНјПкЁЃ HonggokusomoБэЪОЃКЁАШЅФъЙЬЬивь(Goodyear)ТжЬЅЙЋЫОЕФАеЙЄЪТМўСюгЁФсГіПкжСУРЙњЕФЯ№НКЪ§СПЯТЛЌЃЌЕЋдЄМЦНёФъГіПкСПНЋдіМгЃЌвђУРЙњО МУЧПОЂГЩГЄЁЃЁБ ЁЁЁЁHonggokusomoГЦНёФъЖдУРЙњЕФЯ№НКГіПкСПдЄМЦГЌЙ§669,000ЖжЁЃШЅФъгЁФсГіПкжСУРЙњЕФЯ№НКЪ§СПВЛГЌЙ§600,000ЖжЃЌЪмУРЙњжївЊТж ЬЅЙЋЫОЙЬЬивь(Goodyear)ЕФАеЙЄгАЯьЁЃ HonggokusomoБэЪОЃЌгЁФсНЋЭЖШы2ЭђвкТЌБШЖд250,000ЙЋЧъЕФаЁХЉЛЇОЩЯ№НКдАНјаадйжВЙЄзїЃЌВЂЕН2010ФъНЋаЁХЉЛЇЯ№НКдАРЉеХ50,000 ЙЋЧъЁЃдЄЦкЕН2020ФъЃЌгЁФсЬьШЛЯ№НКВњСПНЋдіМгвЛБЖжС412ЭђЖжЃЌНьЪБНЋШЁДњЬЉЙњГЩЮЊШЋЧђЕквЛДѓЬьШЛЯ№НКЩњВњЙњЁЃЬЉЙњ2020ФъЬьШЛЯ№НКВњСПСЯЮЊ368 ЭђЖжЁЃ ЁЁЁЁHonggokusomoБэЪОЃКЁАЯ№НКЪїжжжВЕУЕНСЫгЁФсХЉУёЕФМЋЖШШШЧщКЭжЇГжЃЌЬиБ№ЪЧздЙ§ШЅМИФъЯ№НКМлИёвЛжБГЪЯжЩЯеЧЧїЪЦвдРДЁЃЁБ ФПЧАTOCOMЯ№НКЦкЛѕМлИёЮЊУПЙЋНя250ШедВзѓгвЃЌГЌЙ§2001ФъУПЙЋНя60ШедВЕФЫФБЖЁЃ ЁЁЁЁТэ5дТЬьНКГіПкЯТЛЌНјПкдіГЄ ЁЁЁЁТэРДЮїбЧЭГМЦОжБэЪОЃЌТэРДЮїбЧ5дТЬьШЛЯ№НКВњСПЮЊ87,362ЖжЃЌЭЌБШдіГЄ3%ЁЃЪ§ОнВЂЯдЪОЃЌТэРДЮїбЧ5дТЬьШЛЯ№НКГіПкСПНЯШЅФъЭЌЦкЯТЛЌ 26.1%жС72,589ЖжЃЌНјПкСПНЯШЅФъЭЌЦкдіГЄ7.9%жС41,669ЖжЁЃТэРДЮїбЧЗжБ№НјПкКЭГіПкВЛЭЌЕШМЖКЭВЛЭЌгУЭОЕФЯ№НКЁЃТэРДЮїбЧ5дТЯ№НКЯћЗбСП ЮЊ38,632ЖжЃЌНЯ2006Фъ5дТдіМг16.7%ЁЃНижС5дТФЉТэРДЮїбЧЬьШЛЯ№НКПтДцзмСПЮЊ144,544ЖжЃЌЭЌБШЯТЛЌ11.3%ЁЃ 5дТТэРДЮїбЧТжЬЅМЖ БъзМНКSMR20ЕФЦНОљМлИёЮЊ7.52СюМЊЃЌНЯШЅФъЭЌЦкЯТЛЌ2.5%ЁЃЭГМЦОжЮДжИУїЯ№НКМлИёБфЛЏЕФдвђЁЃ ЁЁЁЁББУРЪаГЁжаЙњТжЬЅеЧЗљ5%-8% ЁЁЁЁзд7дТ1ШеЦ№ЃЌББУРЪаГЁЩЯЕФжаЙњТжЬЅШЋУцЬсМлЃЌЗљЖШЮЊ5%-8%ЁЃ ЁЁЁЁОнСЫНтЃЌдчдк6дТ25-28ШеЃЌЫЋЧЎЁЂРЖаЧЁЂЛиСІЁЂЭђСІЕШЦЗХЦЕФТжЬЅОЯњЩЬОЭвбЗжБ№ЗЂВМЯћЯЂЃЌЫЕУїзМБИЬсМлЃЌЕЋЬсМлЗљЖШЮДЖЈЁЃ7дТ1ШеЃЌВњзджаЙњ ЕФЭаТэЫЙЬи(Towmaster)ЁЂЛєТэЫЙЬи(Homaster)КЭЮїПЈ(Secura)ЕШЦЗХЦЕФТжЬЅЪзЯШЬсМл8%ЁЃДѓЖрЪ§жаЙњТжЬЅОЯњЩЬБэЪОЃЌдкаТЕФГі ПкЭЫЫАеўВпЩњаЇ30-45ЬьФкЃЌШЋУцЬсМлдкЫљФбУтЁЃОЯњЯВТЗЁЂГЄеїЁЂЪцчъПЈПТ(Super Cargo)ЙЄГЬЬЅКЭГЌМЖ(Super Strong)ЦЗХЦ ЕФанЫЙЖйТжЬЅОЯњЩЬБэЪОЃЌЫћУЧе§дкЗжЮіЪ§ОнЃЌвдБуЕїећВњЦЗЖЈМлЁЃ ЁЁЁЁДЫЭтЃЌвЛаЉдкЛЊКЯзЪЦѓвЕЕФТжЬЅЩњВњЩЬЃЌШчПтчъТжЬЅЯ№НКЙЋЫОЕШвВБэЪОЃЌЫћУЧвбОзЂвтЕНжаЙњЕїећГіПкЭЫЫАТЪНЋгАЯьЦфЯжгаВњЦЗЖЈМлЃЌЕЋЫћУЧФПЧАЩаЮДЖдДЫВЩШЁШЮКЮДыЪЉЁЃКЋЬЉТжЬЅ(УРЙњ)ЙЋЫОЕШЭтЙњТжЬЅЩњВњЩЬБэЪОЃЌжаЙњТжЬЅеЧМлКѓЃЌЫћУЧвВНЋЪЪЕБЕїИпздМКВњЦЗЕФМлИёЁЃ ЁЁЁЁЙњФкЪаГЁ ЁЁЁЁжаЙњ6дТТжЬЅВњСПЮЊ4728ЭђЬѕЃЌЭЌБШдіМг16%-ЭГМЦОж ЁЁЁЁОнЩЯКЃ7дТ19ШеЯћЯЂЃЌжаЙњЙњМвЭГМЦОжжмЫФЙЋВМЃЌжаЙњ6дТТжЬЅВњСПЮЊ4728ЭђЬѕЃЌНЯШЅФъЭЌЦкдіГЄ16%ЁЃ 6дТКЯГЩЯ№НКВњСПЮЊ191,000 ЖжЃЌЭЌБШдіГЄ14%ЁЃНёФъЩЯАыФъжаЙњТжЬЅВњСПЮЊ2.4769вкЬѕЃЌЭЌБШдіГЄ23%ЁЃЭЌЦкжаЙњКЯГЩЯ№НКВњСПЮЊ109ЭђЖжЃЌНЯШЅФъЩЯАыФъдіМг14%ЁЃ ЁЁЁЁЖЬЦкОљКт Ш§ДѓБШМлЙиЯЕдЄЪОНКМлЩЯеЧЖЫФп ЁЁЁЁдкМОНкадЙЉгІдіМгКЭЯћЗбЦЃШэЕФРћПебЙжЦЯТ,ЛІНКдкЙ§ШЅЕФШ§ИідТФкРлМЦЕјЗљМИНќ30%ЁЃНќЦкжїСІКЯдМ0711бЁдёдк18000ЕуИННќаЮГЩЖЬЦкОљКт,ДггыЬьНКЙиСЊУмЧаЕФШ§жжБШМлЙиЯЕЕФБэЯжРДПД,НКМлКѓЪагаЭћВНШыЩЯеЧжмЦкЁЃ ЁЁЁЁЕквЛжжБШМлЙиЯЕ:RSS3КЭSIR20ЕФМлИёЖдБШЁЃЫќУЧЖМЪЧЙњМЪНКЪаЕФЛюдОЦЗжж,3КХбЬЦЌНКЕФБОЩэМлжЕвЊИпгк20КХБъзМНКЃЌЫљвдЧАепЖдКѓепЭЈГЃЛсБЃГжвЛЖЈЗљЖШЕФМлИёЩ§ЫЎЁЃ ЁЁЁЁдкШЅФъЮхСљдТМфЕФХЃЪаИпЗхЪБЦк,3КХбЬЦЌНКЕФFOBЯжЛѕБЈМлЖд20КХБъзМНКЕФзюДѓЩ§ЫЎНгНќ400УРдЊ/Жж,ЕЋЫцзХНКМлЯТЕј,СНИіНКжжжЎМфЕФМлВювВж№ВН ЫѕаЁЁЃФПЧАЙњМЪЪаГЁзюаТБЈМлДѓдМдк2082УРдЊ/Жж(RSS3)КЭ2033УРдЊ/Жж(SIR20)ЃЌМлВювбЫѕаЁжС50УРдЊ,ЪєгкНќМИФъРДЕФЕЭжЕЧјгђЁЃ ЁЁЁЁДгРњЪЗЧщПіПДЃЌСНИіНКжжЕФБШМлЙиЯЕРЉДѓЛђепЫѕаЁ,ЭљЭљЖдгІзХНКЪаЕФЩЯеЧКЭЯТЕјжмЦкЁЃ3КХбЬЦЌНКЖд20КХБъНКЕФе§ГЃМлИёЩ§ЫЎвЊЮЌГждк100УРдЊвдЩЯЃЌЫљвдЮДРДСНепЕФМлВюЙиЯЕБШБиШЛЛсДгЫѕаЁзпЯђРЉеХЃЌЗДгГЕНЙњМЪНКЪаЩЯЕФБфЛЏКмПЩФмЪЧДгЕјЪЦзЊЛЏЮЊЩЯЩ§ЪЦЁЃ ЁЁЁЁЕкЖўжжБШМлЙиЯЕЃКЬьНККЭКЯГЩЯ№НКЕФМлИёЖдБШЁЃгЩгкСНепжЎМфдкЯћЗбСьгђДцдкУїЯдЕФЬцДњаЇгІЃЌЫљвдЯрЖдЖјбдЃЌШЮКЮвЛЗНМлИёЙ§ИпЖМЛсвжжЦЦфЪаГЁашЧѓЃЌМлИёЙ§ЕЭдђЗДжЎЁЃ ЁЁЁЁНќФъРДЃЌЙњФкЫГЖЁНККЭЬьНКЕФМлВюЙиЯЕзюаЁдМдк-2000дЊЃЌзюДѓдђЪЧЬьНКМлИёИпгкЫГЖЁНКНќ10000дЊЁЃЬьНКЖдЫГЖЁНКМлЬљЫЎЕФЪБМфжмЦкЖМБШНЯЖЬЃЌЭЈГЃЛЙЪЧЮЌГждкИпЩ§ЫЎЕФМлИёзДЬЌЃЌвђЮЊЬьНКБОЩэОпгаЫќЕФЖРЬиадКЭЯЁШБадЁЃ ЁЁЁЁзюНќЙњФкЦыТГЫГЖЁНКБЈМлЪЧ16550дЊУПЖжЃЌКЭЕБЧАЬьНКМлВюЫѕаЁжС1500дЊЃЌДяЕНСНФъФкзюЕЭжЕЁЃдкетжжМлВюЫЎЦНЯТЃЌгУНКЦѓвЕЛсЬсИпЖдЬьНКЕФЯћЗбБШР§ЃЌздШЛЬсеёЬьНКашЧѓЃЌгаРћНКМлЩЯеЧЁЃ ЁЁЁЁЕкШ§жжБШМлЙиЯЕЃКЙњФкЯжЛѕКЭЦкЛѕМлИёЖдБШЁЃНќЦкКЃФЯ5КХБъНКЯжЛѕГЩНЛМлИёдк18000дЊ/ЖжЁЃШчЙћдкЯћЗбжеЖЫЪаГЁЃЌЪаГЁГЩНЛМлЯдШЛЪЧвЊИпгкВњЧјМлИёЕФЃЌЖјНќЦкЛІНКжїСІКЯдМГЩНЛМлвВдк18000ЕуИННќЃЌетбљПДРДЃЌЕБЧАЦкЛѕМлИёЪЕжЪЩЯЪЧЬљЫЎгкЯжМлЕФЁЃ ЁЁЁЁОЁЙмФПЧАЙњФкВњЧјЯжЛѕГЩНЛВЛЪЧКмОАЦјЃЌЕЋЕЭгкЯжМлЕФЦкЛѕНКЛЙЪЧШУТђЗНЪаГЁВњЩњаЫШЄЃЌЦкЛѕПтДцСЌајМИжмЕФЕнМѕвВжЄЪЕСЫЯћЗбЪаГЁвбОВЩШЁСЫааЖЏЁЃПЩвддЄ ЦкЃЌдкЯћЗбЦкЛѕПтДцЕФЭЌЪБЃЌЦкЯжМлИёЕФЬљЫЎзДПіЛсЗЂЩњХЄзЊЃЌТђЗНСІСПЛсШУЦкМлжиЛиЖдЯжМле§ГЃЕФЩ§ЫЎЫЎЦНЃЌЖјЧвдкетвЛЛиЙщЙ§ГЬжаЃЌЦкМлДѓЗљЩЯеЧЕФПЩФмадвЊБШЯжМлМгЫйЯТЕјИќДѓЁЃ КЃИЛЦкЛѕ бюцК

ЁОЗЂБэЦРТлЁП

|

|||||||||||||