|

|

|

|

жЃжнАзЬЧЦкМлжЙЕјЗДЕЏ КѓЦкЪаГЁШдгаЕїећПЩФм(2)http://www.sina.com.cn 2007Фъ07дТ24Ше 01:17 КЃИЛЦкЛѕ

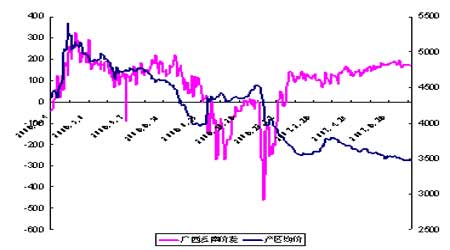

ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЯњЧјЃКБОжмЛЊББЕиЧјБЈМлЯШЕјКѓеЧЃЌЛљБОЮЌГждкЧАжмЫЎЦНЁЃЪмНЕгъгАЯьЃЌЕБжмЧАЦкЯњСПВЂВЛРэЯыЃЌКѓЦкВХгаЫљЛжИДЁЃФПЧАББЗНЕиЧјдЦФЯЬЧПтДцЯрЖдНєеХЃЌдкЕБЕиЃЌдЦФЯЬЧНЯЙуЮїЬЧМлИёгХЪЦУїЯдЃЌвђДЫЯњТЗвВКУгкЙуЮїЬЧЁЃЛЊЖЋЕиЧјБОжмБЈМлЦеБщУПЖжЩЯЕї20дЊЃЌГЩНЛгаЫљЗХДѓЃЌЕЋЪаГЁЙлЭћЦјЗевРШЛНЯХЈЁЃЛЊжаЕиЧјБОжмБЈМлЖМга20-30дЊЕФЩЯЕїЃЌДгЯњСПЩЯПДБОжмЛЊжаЕиЧјЕФГЩНЛСПИњЩЯжмЯрБШНЯУЛгаЗЂЩњЬЋДѓЕФБфЛЏЃЌгЩгкИУЕиЧјМлИёЦеБщЦЋЕЭЃЌвђДЫМлИёЕЙЙвЕФЯжЯѓвРШЛДцдкЃЌетНЋгАЯьФПЧАжаМфЩЬВЙПтЕФЧщаїЁЃЛЊФЯИїЕиЬЧМлНЯЩЯжмвВга20-30дЊЕФЩЯЕїЃЌЪаГЁЙКЯњећЬхзДПіЮШЖЈЃЌжеЖЫгУЛЇЕФВЩЙКГжајНјааЃЌжївЊЪЧРфвћЁЂжаЧяЯкСЯМгЙЄЕШгУСПЕФДјЖЏЃЌФПЧАИУЕиЧјвджїЯњЙуЮїЬЧЮЊжїЃЌеПНЬЧЁЂМгЙЄЬЧЪ§СПгаЯоЃЌЖдЦфГхЛїВЛДѓЁЃ ЁЁЁЁШ§ЁЂКѓЪаеЙЭћ ЁЁЁЁЙњМЪЪаГЁЃКЙњМЪдгЭМлИёМЬајЩЯеЧЃЌжБНггАЯьОЦОЋЩњГЄЧщПіМлИёЃЌИљОнED&F ManЕФдТЖШБЈИцЬсЙЉЃЌАЭЮїжаФЯВПгУгкЩњВњввДМЕФИЪесСПОоДѓЃЌдЄМЦБОеЅМОАЭЮїввДМЩњВњгыЬЧЩњВњЪЙгУЕФИЪесБШР§ЗжБ№ЮЊ54%КЭ46%ЃЌЩЯвЛеЅМОЗжБ№ЮЊ51.1%КЭ48.9%ЁЃСэЭтЃЌБОжмАЭЮїЕБЕиЪГЬЧЙЫЮЪЛњЙЙJOB EconomiaГЦЃЌАЭЮї2007/08еЅМОжаФЯВПжїВњЧјИЪесВњСПНЯЧАвЛДЮдЄЙРЯТЕї2.4%жС4.1вкЖжЁЃЭЌЪБЃЌбЧжоЪаГЁФПЧАашЧѓвРШЛБЃГжвЛЖЈЫЎзМЃЌЬЉЬЧЩ§ЫЎГжајЩЯбяЁЃДгФПЧАЪРНчЪаГЁЕФЛљБОУцЧщПіРДПДЃЌЖдЕЭЮЛЬЧМлЦ№ЕНвЛЖЈжЇГХЃЌЮвУЧШЯЮЊЃЌжаЦкРДПДЙњМЪдЬЧМлИёЗДЕЏШдНЋбгајЁЃСєвтзюаТЦкCFTCГжВжБЈИцЧщПіЃЌНижЙ7дТ17ШеЪаГЁзмГжВжМЬајдіМгЃЌЕБжмзмЙВдіМг7457еХЃЌЪаГЁОЛЖрЭЗвВБЃГжвЛЖЈдіЗљЃЌОјЖджЕЯрБШЩйгкЩЯжмЫЎЦНЁЃДгЛљН№ЖЏЯђРДПДЃЌздМлИёЗДЕЏвдРДЃЌЛљБОЯжЯѓвРШЛЮЌГжЃЌвђДЫЃЌЮвУЧЭЌбљгаРэгЩЯраХЬЧМлЗДЕЏЛЙНЋбгајЁЃИљОнЮвУЧХаЖЯЃЌКѓЦкЪаГЁЃЌNYBOTдЬЧМлИёПЩФмеЙПЊШеЯпМЖБ№ЕФЕїећЃЌЙизЂ10дТКЯдМ10.1УРЗжИННќжЇГХЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЙњФкЪаГЁЃКЪмЙњМЪЪаГЁгАЯьЃЌЫцзХЙњФкЯжЛѕМлИёЦѓЮШЃЌЙњФкЪаГЁГЩНЛЧщПігаЭћЛжИДЁЃБОжмВњЧјЯжЛѕБЈМлжиЗЕ3500дЊ/ЖжЃЌЖдЯжЛѕЪаГЁаФРэМАШЫЦјвВгавЛЖЈЬсеёЁЃБОжмЮхИљОнЗЂИФЮЏЭЈжЊЃЌЁАжаЙњеўИЎНЋгк2007Фъ7дТ27Ше(ЯТжмЮх)вдЙЋПЊОКМлЕФЗНЪНдкЙњФкЪеДЂ30ЭђЖжЃЌЪеДЂЛљДЁМлИёЮЊУПЖж3500дЊ(ФЯФўГЕАхНЛЛѕМлЃЌКЌЫА)ЃЌМгЩЯдЫЕНГаДЂВжПтЕФдЫдгЗбЃЌзїЮЊЫЭЛѕЕНПтзюИпНсЫуМл(КЌЫА)ЁБЁЃЛљБОгыжЎЧАЪаГЁДЋЮХЯрвЛжТЃЌБЪепШЯЮЊЪеДЂЖдгкЪаГЁЖЬЦкЕФгАЯьвбОЖвЯжЃЌЖЬЦкФкЙњФкМлИёВЛЪЪвЫДѓЗљРеЧЃЌгЩгкСНИіжїВњЧјБЈМлШдДцдкНЯИпМлВюЃЌвђДЫЦфЖдМлИёбЙжЦзїгУФПЧАвРШЛДцдкЃЌМјгкДЫЃЌЖдКѓЦкМлИёЃЌЮвУЧШЯЮЊЗДЕЏвбОШЗЖЈЃЌжЃжнЦкЛѕ801КЯдМвбОЕжжСживЊбЙСІЮЛИННќЃЌКѓЦкгаЛиЪдашЧѓЃЌНЈвщЙизЂ3430-3450ЧјМфжЇГХЁЃ ЁЁЁЁЫФЁЂЙњФкЭтЬЧМлБШНЯ ЁЁЁЁНќЦкЙњФкЭтЬЧМлГіЯжБГРыЬЌЪЦгаЫљЛКНтЃЌГіЯжСЫЭЌВНЩЯеЧЃЌЙњМЪЬЧМлЗДЕЏЖдЙњФкгАЯьвбОПЊЪМЯдЯжЃЌИљОнФПЧАЕФЙњМЪдЬЧМлИёелЫуНјПкЬЧГЩБОЃЌЗЂЯжЯрБШНЯНјПкЬЧЖјбдЃЌЙњФкЬЧМлЕФОКељгХЪЦвбОЬхЯжЁЃ ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||