˛»Ö§łÖFlash

|

|

|

|

ÉĎ°ëÄęÍĘĐŃĐľżŁşĘĐłˇÂÖ»ŘŃÝŇď ÍĽŰÔÍÄđÍ»ĆĆ(2)http://www.sina.com.cn 2007Äę07ÔÂ20ČŐ 01:48 ˝đČđĆÚ»ő

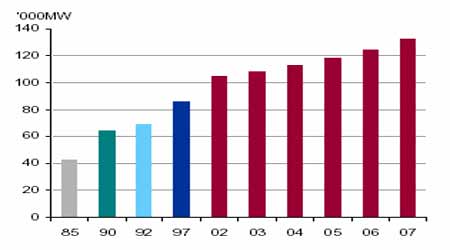

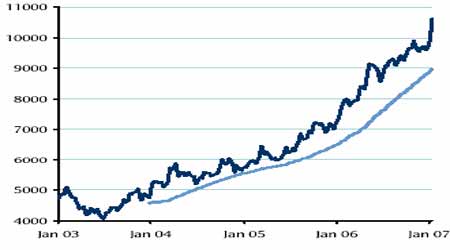

ˇˇˇˇ(¶ţ)ˇ˘Óˇ¶ČŁşĐčÇóĐÂÉúµÄÁ¦Áż˛»żÉşöĘÓ ˇˇˇˇ1ˇ˘Óˇ¶ČµçÁ¦Ôöł¤ČÔŃ·ÓÚÔ¤ĆÚ ˇˇˇˇÓˇ¶ČľĽĂşÍÖĆÔěҵÁěÓňÔöł¤µÄŇ»¸öąŘĽüĘ×ŇŞĚőĽţČÔČ»ĘǵçÁ¦»ů´ˇÉčʩͶ×ʡŁËäČ»´óÁżµÄͶ×ĘŐýÔÚ˝řČëµçÁ¦ÁěÓň,ČÔȻԶÂú×㲻ÁËĐčÇó,ÖÁ2007 Äę3 ÔÂÎŞÖąŁ¬ÎĺÄęŔďÔöĽÓµÄ21,180MW ·˘µçÄÜÁ¦˝öÄÜÂú×ăŐţ¸®Äż±ęµÄŇ»°ëˇŁÔÚÓˇ¶ČŁ¬µçÁ¦ĐĐҵˇˇŇ˛ĘÇ͵ÄŇ»¸ö×î´óµÄĎű·ŃÁěÓňŁ¬Í±»ąă·şµŘÓĂÓÚĹäËͱäŃąĆ÷·˝Ă棬·˘µçÉčĘ©ÇŁÉćµ˝´óÁżµÄ͡Ł ´ËÍâŃÓÉěµÄĹäµçÍřÂçÖ±˝ÓµĽÖ½¨ÖţÓĂĎßµÄĎű·ŃÔöł¤Ł¬Ď°ëÄęµçÁ¦»ů´ˇÉčĘ©µÄͶ×Ę˝«´Ů˝řÓˇ¶ČÍĎű·ŃµÄ·ÉÔľÔöł¤ˇŁ ˇˇˇˇ2ˇ˘Óˇ¶Č¶ÔÍĽÓą¤˛ÄµÄĐčÇóÇżľ˘»Ö¸´ ˇˇˇˇµç×ÓĐĐҵÔÚÓˇ¶ČĚرđÇżľ˘Ł¬Óˇ¶ČÇ°ČýλÖ÷ŇŞµÄÍ°ĺşÍ´řÉú˛úÉĚ˝ńÄ궼ÔÚżĽÂDzúÄÜŔ©ŐšŁČ»¶řÓÉÓÚÍşÍͺϽđąÜµÄ˝řżÚąŘË°´Ó2000 ÄęµÄ35%Ď½µÖÁ7.5%Ł¬ĆäËüͲúĆ·µÄąŘË°´Ó2007 Ä꽵ÖÁ5%Ł¬Óˇ¶ČÔ˝·˘Ç÷ĎňÓÚ˝řżÚŁ¬ĚرđĘÇ´ÓĆäËüµÍłÉ±ľÉú˛úąúŁ¬ČçĚ©ąúşÍÖĐąúˇŁ ˇˇˇˇÓˇ¶ČĂżÄęµçÁ¦Ôöł¤ÍĽ ˇˇˇˇ ˇˇˇˇÓˇ¶ČͲÄĐčÇóÔöł¤ ˇˇˇˇ ˇˇˇˇČýˇ˘ą©Ó¦ÓëĐčÇóµÄł¤ĹÜŁ¬ËżěŁż ˇˇˇˇ1ˇ˘ÔÚľąýËÄÄęµÄł¤ĹÜÖ®şóŁ¬ÎŇĂÇČĎÎŞą©Ó¦ČÔȻûÓиĎÉĎĐčÇóµÄÔöł¤ˇŁËäČ»ÉĎ°ëÄęËć×Ĺ°Őą¤µÄĽőÉŮŁ¬Íľ«żółöĎÖĂ÷ĎÔÔöł¤Ł¬µ«ĘÇÖ𲽽µµÍµÄĽÓą¤·ŃÄÜ·ńłÉΪұÁ¶ł§Ľő˛úµÄŔíÓÉŁ¬ÖµµĂ˝řŇ»˛˝ąŘעˇŁą©Ó¦łöĎÖČ«ĂćąýĘŁµÄČŐ×Ó»ąĐčŇŞ˝Ďł¤Ę±ĽäˇŁ ˇˇˇˇ2ˇ˘´ÓÖĐąúĘĐłˇÖŐ¶ËĎű·ŃŔ´ż´Ł¬˝ńÄęşÍČĄÄęĎŕ±ČÓĐÁËĂ÷ĎÔµÄÔöł¤ˇŁÎŇĂÇÔ¤ĆÚ˝ńÄęĎű·ŃµÄÔöÁżşÍČĄÄęĎŕ±ČÔöł¤20%×óÓҡŁ¶řÔÚĎ°ëÄ꣬µçÁ¦ĐÂÔöµÄ×°»úČÝÁż˝«ĘÇÉĎ°ëÄęµÄÁ˝±¶Ł¬Ňň´ËÔÚµçÁ¦ĐĐҵµÄ´ř¶ŻĎÂŁ¬Ď°ëÄęÖĐąúĐčÇóµÄÇżľ˘˛»żÉşöĘÓˇŁ3ˇ˘Ď°ëÄ꣬ą©Ó¦´řÓкܴóµÄ˛»Č·¶¨ĐÔŁ¬¶řÖĐąúĐčÇóČÔżÉÄÜ´ó·ůÔöł¤ˇŁŇň´ËÎŇĂÇČĎÎŞĎ°ëÄęČ«Çňľ«Íą©Ó¦żÉÄÜÔŮłöłöĎÖ˝ôŐŵľÖĂ档Ňň´ËŁ¬ą©Ó¦ÓëĐčÇóµÄČüĹÜÖĐŁ¬ĐčÇóżÉÄÜ»ą»áŐĽŇ»¶¨µÄÓĹĘơŁ ˇˇˇˇ4ˇ˘Í¬Ę±ÎŇĂÇČĎÎŞICSG ą«˛ĽµÄµÚŇ»Ľľ¶ČČ«ÇňłöĎÖ14 Íň¶ŕ¶ÖµÄȱżÚ´řÓĐŇ»¶¨µÄƬĂćĐÔˇŁICSG ąý·Ö¸ßąŔÁËÖĐąúµÄĐčÇóŁ¬ŇňÎŞËűĂÇżÉÄÜÖ»ĘÇż´µ˝ÖĐąúĘĐłˇµÄ±íąŰĎű·ŃÁżˇŁ¶řÎŇĂǵÄĹжĎĘÇŁ¬˝ńÄęÉĎ°ëÄęą©Đč»ů±ľÎ¬łÖĆ˝şâ̬ĘƶřÂÔÓĐȱżÚˇŁą©Ó¦µÄÔöł¤ÔÚ8%Ł¬ĐčÇóµÄÔöł¤ÔÚ9%×óÓҡŁ ˇˇˇˇ5ˇ˘ÓÉÓÚą©Ó¦µÄÓÇÂÇ(°Őą¤Ł¬ĽÓą¤·ŃµÍŇý·˘µÄĽő˛ú)Ł¬¶řÖĐąúµÄĎű·ŃżÉÄÜÔŮ´ÎÔöËŮŁ¬Ňň´ËÎŇĂÇČĎÎŞĎ°ëÄęĘĐłˇ±ČÉĎ°ëÄęŇŞ¸üĽÓ˝ôŐĹŁ¬ÔÚδŔ´µÄĽ¸¸öÔÂŁ¬ĽŰ¸ńϵ÷µÄżŐĽäĎŕ¶ÔÓĐĎޡŁ ˇˇˇˇµÚČý˛ż·ÖŁş˝đĘôĘĐłˇ»ąĘÇČČǮӿ¶Ż Łˇ ˇˇˇˇĆäʵŁ¬ÔÚÉĎ°ëÄęÎŇĂÇĂ÷ĎÔżÉŇÔż´µ˝Łş»ů±ľ˝đĘôµÄłÖ˛ÖÁż¶ĽłöĎÖÁ˲»Í¬łĚ¶ČµÄÉĎÉýˇŁłýÁËÂÁÖ®Í⣬ÎŢÂŰĘÇŐÇ»ąĘǵřµÄ˝đĘôŁ¬łÖ˛ÖÁż¶ĽÎČÖĐÓĐÉýˇŁÍµÄłÖ˛ÖÁżÔÚČĄÄę12 ÔÂĽÓËŮϵřµÄąýłĚÖĐһֱ±ŁłÖ×ĹÓĐÔöÎŢĽőµÄ̬ĘĆŁ¬»ů˝đÔÚĂż´ÎÍĽŰϵřąýłĚÖжĽ»áłöĎÖÔö˛ÖÂňČëµÄĽŁĎóˇŁ ˇˇˇˇ´ÓĎÂÍĽCFTC ą«˛ĽµÄłÖ˛ÖĘýľÝŔ´ż´Ł¬˝ńÄęŇÔŔ´ĂŔąúÉĚĆ·ĘĐłˇµÄłÖ˛ÖÁżżěËŮÔöĽÓŁ¬ĆäÔöł¤ËٶČÔ¶Ô¶´óÓÚÇ°ĆÚŁ¬˝đĘôĘĐłˇČÔĘÇČČǮӿ¶ŻˇŁ ˇˇˇˇ2007 ÄęŇÔŔ´ĂŔąúÉĚĆ·ĘĐłˇµÄłÖ˛ÖÁżżěËŮÔöĽÓ ˇˇˇˇ ˇˇˇˇ»ů±ľ˝đĘôĘĐłˇČÔČ»ŇÔą©Ó¦˝ôŐĹÎŞÖ÷Ě⣬Ďŕ¶ÔÓÚδŔ´ÖĐł¤ĆڵĹ©ĐčĆ˝şâÔ¤˛âŁ¬Éú˛úÖжϡ˘°Őą¤ˇ˘ĐµÄұÁ¶Ŕ©ŐĹĎîÄżµÄÍƳ٣¬ČÔȻʹһ¶ČŔֹ۵ÄÔ¶ĆÚą©Ó¦Öđ˛˝×ŞĎň˝ôŐŵÄÔ¤ĆÚˇŁ¶ÔÓÚÍĘĐłˇµÄ»ů±ľĂ棬ĚرđĘÇą©ĐčĆ˝şâ»ů±ľĂćµÄ˝řŇ»˛˝˝ôŐĹČÔČ»łÉÎŞµ±Ç°¸÷ͶĐĐşÍŃĐľż»úąąÔ¤˛âĐŢŐýµÄÖ÷Ě⣬´Ó˝ńÄęŇÔŔ´µÄÍâÉ̱¨¸ćŔ´ż´Ł¬¶ÔÓÚą©Ó¦µÄÔ¤˛âÖđ˛˝Ď½µŁ¬Čˇ¶ř´úÖ®µÄĘÇĐčÇóÔ¤˛âµÄÉĎÉýˇŁ ˇˇˇˇ˝ńÄęŇÔŔ´ÍĽŰµÄÉĎŐÇąýłĚÖĐŁ¬LME ×ÜłÖ˛ÖÁżČÔČ»ÔÚżěËٵŘŔ©ŐĹŁ¬¶řÉĚҵĐÔżŐÍ·˛żÎ»Č´Ôڼ۸ńµÄ´ó·ů»Řµ÷ÖĐĂ÷ĎÔµŘĎÔĘľ»Ř˛ąµÄĽŁĎóŁ¬ÍĘгֲֽṹµÄ»ů±ľ±ä»Ż˝ö´Ë¶řŇŃŁ¬»ů˝đµÄ¶ŕÍ·˛żÎ»ČÔČ»ÔÚ˝řŇ»˛˝ÔöĽÓˇŁŇň´ËŁ¬Ô¤ĆÚÖеļĽĘőĆĆλ¶ĽşÜÄŃĽ¤·˘ÍĽŰͨąý´óąćÄŁÖąËđ¶řłöĎÖ±©µřµÄÇéżöˇŁ¸ßłÖ˛ÖϵÄÖ÷Á¦¶ÔÖŲ»˝öͨąý´ółÖ˛Ö±¨¸ćÖб©Â¶µÄÖ÷Á¦łÖ˛ÖµÄĘýÁżÔöĽÓµĂµ˝ÁËÖ¤Ă÷Ł¬ż´ŐǵÄÖ¸Ęý»ů˝đČÔČ»ĽáłÖ2007 ÄęĘĐłˇµÄą©Đ轫´ďµ˝Ć˝şâÉőÖÁłöĎÖȱżÚµÄ״̬ˇŁŇň´ËδŔ´ÍĽŰČçąűłöĎֻص÷żÉÄÜÎŇĂÇČÔČ»żÉŇÔż´µ˝»ů˝đ˛»¶ĎÂňČëµÄĽŁĎóˇŁÓČĆäÎŇĂÇż´µ˝ĂŔÔŞ±áÖµµÄÇ÷ĘĆÔÚ˝řŇ»˛˝ŃÓĐřŁ¬ÔÚŐâÖÖÇéżöĎÂŁ¬»ů˝đ¸ü»áÓżČë˝đĘôĘĐłˇˇŁÓĐŇ»ľä»°±Č˝ĎČĎͬŁş ˇˇˇˇČçąű˵ÉĚĆ·ĽŰ¸ńĘǡ°Ç®ˇ±¶ŃĆđŔ´µÄ˵·¨ÓĐŇ»¶¨µÄŐćʵĐԵĻ°Ł¬Č·Ęµ´óÁżµÄ×Ę˝đÓżĎňÉĚĆ·ĘĐłˇŐýÔÚ¸ÄĐ´ÉĚĆ·ĽŰ¸ńµÄŔúĘ·Ł¬ÍҲ˛»ŔýÍ⡣Ňň´ËŁ¬´«ÍłĹжĎͼ۵ķ˝·¨żÉÄÜĐčŇŞµ÷ŐűˇŁ ˇˇˇˇ×ܽ᣺ ˇˇˇˇ1ˇ˘ÔÚľąýËÄÄęµÄł¤ĹÜÖ®şóŁ¬ÎŇĂÇČĎÎŞą©Ó¦ČÔȻûÓиĎÉĎĐčÇóµÄÔöł¤ˇŁËäČ»ÉĎ°ëÄęËć×Ĺ°Őą¤µÄĽőÉŮŁ¬Íľ«żółöĎÖĂ÷ĎÔÔöł¤Ł¬µ«ĘÇÖ𲽽µµÍµÄĽÓą¤·ŃÄÜ·ńłÉΪұÁ¶ł§Ľő˛úµÄŔíÓÉŁ¬ÖµµĂ˝řŇ»˛˝ąŘעˇŁą©Ó¦łöĎÖČ«ĂćąýĘŁµÄČŐ×Ó»ąĐčŇŞ˝Ďł¤Ę±ĽäˇŁ ˇˇˇˇ2ˇ˘Ď°ëÄ꣬ą©Ó¦´řÓкܴóµÄ˛»Č·¶¨ĐÔŁ¬¶řŇÔµçÁ¦ĐĐҵĎű·ŃÎŞÖ÷µĽµÄÖĐąúĐčÇóČÔżÉÄÜ´ó·ůÔöł¤Ł¬Ď°ëÄęÖĐąúĐÂÔö×°»úČÝÁżżÉÄÜĘÇÉĎ°ëÄęµÄÁ˝±¶ˇŁŇň´ËŁ¬ą©Ó¦ÓëĐčÇóµÄČüĹÜÖĐŁ¬ĐčÇóÔÚĎ°ëÄężÉÄÜ»ą»áŐĽŇ»¶¨µÄÓĹĘơŁ ˇˇˇˇ3ˇ˘ĘĐłˇµÄŔűżŐŇňËŘÖ÷ŇŞĚĺĎÖÔÚşęąŰĂ棬¸ßËŮ·˘ŐąµÄÖĐąúľĽĂĂćÁŮŐţ¸®şęąŰµ÷żŘµÄÎŁĎŐˇŁ¶řĂŔąúĘĐłˇÄÜ·ń˝řŇ»˛˝×ßłö·żµŘ˛úµÍĂÔµÄŇőÓ°ÖµµĂÎŇĂÇ˝řŇ»˛˝ąŘעˇŁ ˇˇˇˇ4ˇ˘ÔÚĿǰȫÇňżâ´ćĎű·Ń±Č˛»×ă2 ÖܵÄÇéżöĎÂŁ¬»ů˝đ»ą»áŔűÓĂ»ů±ľĂćµÄł´×÷Ěâ˛Ä˛»¶Ḑ̌¸ßͼۡŁĂŔÔŞ±áÖµ¸üĘÇłÉÎŞ»ů˝đÂňČëÉĚĆ·µÄŔíÓɡŁĎ°ëÄęÍĽŰżÉŇÔąŘעǰĆڵĸߵă8800 µÄλÖĂŁ¬ÉőÖÁ»ąÓĐĽĚĐřłĺ¸ßµÄDZÁ¦ˇŁ ˇˇˇˇ˝đČđĆÚ»ő »ĆĘŘ·ć

ˇľ·˘±íĆŔÂۡż

˛»Ö§łÖFlash

|

||||||||||||||||||