І»Ц§іЦFlash

|

|

|

ЙП°лДкНӯКРСРҫҝЈәКРіЎВЦ»ШСЭТп НӯјЫФНДрН»ЖЖhttp://www.sina.com.cn 2007Дк07ФВ20ИХ 01:48 ҪрИрЖЪ»х

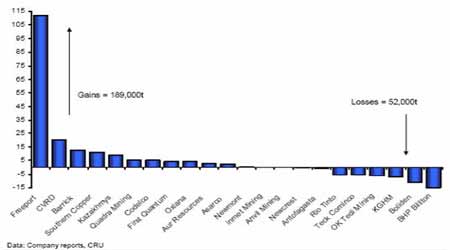

ЎЎЎЎТэСФЈә ЎЎЎЎЛДДк¶аБЛЈ¬ОТГЗИФИ»»№ФЪ»эј«С°ХТВтИлөгО»ЈЎНӯДЬұдіЙ»ЖҪрВрЈҝХвТІРнФЪЛКИЛМэОЕЈ¬ө«КЗТІұШРлЦөөГОТГЗ·ҙёҙЛјҝјЎЈНӯКРЦю¶Ҙ№эіМөДёҙФУіМ¶ИЈ¬ФзТСі¬іцБЛҙу¶аКэИЛөДПлПсЎЈ¶ФУЪЕЈРЬЧӘ»»өДҪшіМЈ¬КРіЎҙУПИЗ°ЗҝБТөДФӨЖЪЈ¬өҪіӨКұјдөДёЯО»ҝн·щХрөҙЈ¬ФЩҫӯ№э07 ДкЙП°лДкҙу·щЙПХЗЦ®әуЈ¬КРіЎБфёшОТГЗёь¶аөДА§»уәН·ҙЛјЈ¬ІўЗҝБТМфХҪЧЕОТГЗ¶ФУЪЗчКЖХыМеөДЕР¶ПЎЈЦөөГ№ШЧўөДКЗЈәДҝЗ°НӯКРіЎөД№©ЗуЖҪәвИФИ»КЗПаөұҙаИхөДЈ¬Ц»КЗПЦФЪҙујТ¶ФУЪНӯјЫҝЙҪУКЬөДРДАнјЫО»ТСҫӯФЪЦрІҪМбёЯБЛЈЎЧКФҙКЗ·сұИОТГЗФӨЖЪөДҪфХЕЈҝКРіЎКЗ·сФЪС°ХТРВөДН»ЖЖЈҝ ЎЎЎЎөЪТ»Іҝ·ЦЈәЙП°лДкНӯКРіЎ»Ш№ЛЈәКРіЎИФФЪВЦ»Ш ЎЎЎЎФЪ06 ДкіБјЕБЛТ»¶ОКұјдЦ®әуЈ¬Рн¶аТФНщөДТтЛШЈәАНЧКҫА·ЧЎўІъДЬЦР¶ПЎўЦРЎЎ№ъРиЗуЎўВЧ¶ШЙэЛ®өИТ»ПөБРөДТтЛШИФФЪЧуУТЧЕ07 ДкөДНӯјЫЎЈФЪХвР©ТтЛШөДЧчУГПВЈ¬НӯКРіЎИФИ»ФЪСЭТпЧЕЕЈКРөД·иҝсЎЈФЪ07 ДкЙП°лДкөДРРЗйЦчТӘ·ЦОӘБҪёцҪЧ¶ОЈә ЎЎЎЎ1ЎўДкіхЦБ5 ФВЈәјҫҪЪРФөДЙПХЗЎЈФЪЗ°јёёцФВНӯјЫіцПЦБЛБ¬РшРФөДЙПХЗРРЗйЈ¬ЦөөГ№ШЧўөДКЗЦР№ъөДұн№ЫПы·СіцПЦБЛЗ°ЛщОҙУРөДФціӨЎЈ2ЎўОеФВУРТ»ҙОСЭТпБЛіеёЯ»ШВдөДРРЗйЈәЦР№ъҙуБҝҪшҝЪөДПЦ»хёшКРіЎҙшАҙБЛҫЮҙуөДС№БҰЎЈТтҙЛКөјКөДЦчөјТтЛШИФИ»КЗЦР№ъТтЛШЈ¬¶шГА№ъКРіЎФЪ·ҝөШІъТхУ°өДБэХЦПВЈ¬ҫӯјГТІФЪјиДСөШ»ЦёҙЈ¬Е·ЦЮәНИХұҫөДҫӯјГПа¶ФұИҪПЖҪОИЎЈФЪЙП°лДкөДРРЗйЦРЦчТӘУРТФПВМШөгЈә ЎЎЎЎЙП°лДкөДРРЗйјтөҘ·ЦОӘБҪёцҪЧ¶О ЎЎЎЎ ЎЎЎЎ1ЎўЦР№ъРиЗуөД»ЦёҙіЙОӘјЫёсЙПХЗөДЦчТӘ¶ҜБҰ ЎЎЎЎФЪҫӯјГёЯЛЩ·ўХ№өДҙш¶ҜПВЈ¬ҪсДкЦР№ъНӯөДұн№ЫПы·СіцПЦБЛГчПФФціӨЈ¬ө«КЗКөјКИзәОДШЈҝ јЗөГИҘДкН¬ЖЪЈ¬ОТГЗҝҙөҪЦР№ъөДұнПЦПы·СұнПЦІоЈ¬¶шКөјКөДЦХ¶ЛПы·СТІұнПЦТ»°гЎЈө«КЗҪсДкОТГЗҙУ№ъјТНіјЖҫЦөДКэҫЭАҙҝҙЈ¬ЗйҝцИҙ·ўЙъБЛПФЦшөДёД№ЫЎЈ ЎЎЎЎОТГЗҙУНӯПы·СЧоҙуөДјёёцРРТөАҙҝҙЈ¬ҪсДк1ЎӘ5 ФВ·ЭөДПы·СУлИҘДкПаұИөДФцБҝұИҪПҙуЈәЦчТӘМеПЦФЪТФПВјёөгЈә1)ЎўНӯІДІъБҝУлИҘДкПаұИіцПЦБЛГчПФөДФціӨЈ¬ЖдЦР3 ФВ·ЭНӯІДөДІъБҝФціӨВКҪУҪь20%ЎЈНӯІДјУ№ӨөДФціӨФЪТ»¶ЁіМ¶ИЙП·ҙУҰБЛПВУОЦХ¶ЛРРТөөД·ұИЩЈ»2)ЎўФЪҫӯ№эіӨҙпТ»ДкөДЗеҝвЦ®әуЈ¬ҪсДкҝХөчІъБҝФціӨГчПФЈ¬Н¬ұИФціӨВКТІФЪ15%ТФЙПЈ»3)ЎўОЁТ»ұнПЦІ»КЗәЬАЦ№ЫөДКЗ·ўөзЙиұёөДФціӨЈ¬·ўөзЙиұёіцПЦБЛёәФціӨЈ¬ө«Н¬Кұөз¶Ҝ»ъІъБҝөДФціӨТІГЦІ№БЛ·ўөзЙиұёЙъІъјхЙЩҙшАҙөДНӯПы·СөДПВҪөЎЈТтҙЛЈ¬ҫЭОТГЗөД№АјЖАҙҝҙЈ¬ҪсДкНӯПы·СөДФціӨәНИҘДкН¬ЖЪПаұИУРҪУҪь20%ФціӨЎЈБнНвЦөөГ№ШЧўөДКЗЈ¬ФЪҫӯ№эіӨКұјдөДёЯНӯјЫЦ®әуЈ¬Из№ыНӯјЫіцПЦ»ШөчІўөшЦБҝЙҪУКЬөДіЙұҫјЫО»Ј¬Пы·СЙМұёҝвөД»эј«РФФЪЦрІҪөГМбёЯЎЈТтҙЛФЪТ»¶ЁіМ¶ИЙПЈ¬ТІПЮЦЖБЛНӯјЫҙу·щПВөшөДҝХјдЎЈ ЎЎЎЎ2Ўў°Х№Ө·зіұҙЛЖрұЛ·ьЈ¬№©УҰөЈУЗФЩ¶ИП®Аҙ ЎЎЎЎОеФВ·ЭЛжЧЕЦЗАы№ъУРНӯҝуөДНв°ь№ӨИЛҫЩРР°Х№ӨТФАҙЈ¬ПИәуУРГШВіДП·ҪНӯТө№«ЛҫЎўЦЗАыНӯҝу№«ЛҫCollahuasiЎўД«ОчёзјҜНЕПВКфЧоҙуөДНӯҝуЎӘЎӘCanane НӯҝуЎўЦЗАы№ъУРНӯҝуөДәПН¬№ӨИЛЎўXstrata ПВКфөДCCR Нӯҫ«Б¶і§ЎўТФј°Д«ОчёзјҜНЕПВКф9 јТНӯҝу¶јВҪРшҙ«іцҝӘКј°Х№Ө»тјҙҪ«ҫЩРР°Х№ӨөДПыПўЈ¬ИзҙЛёЯГЬ¶ИөДНӯҝу°Х№ӨКВјюФЪҪьДкАҙКЗј«ОӘәұјыөДЎЈЛдИ»ҙУТФНщАъҙО°Х№ӨөДҪб№ыҝҙЈ¬Нӯҝу°Х№Ө¶ФУЪНӯҫ«ҝу№©УҰөДУ°ПмІўІ»ПсКРіЎЛщ·ҙУҰөДДЗГҙГчПФЈ¬ө«¶МКұјдДЪИзҙЛёЯЖөВКөД°Х№ӨПыПў¶ФУЪН¶ЧКХЯөДРДАнУ°ПмИФКЗЗҝБТөДЎЈ ЎЎЎЎөЪ¶юІҝ·ЦЈә№©УҰVS РиЗуЈәПВ°лДкКРіЎҪ«ФЩ¶ИҪфХЕЈҝ ЎЎЎЎФЪҫӯ№эіӨҙпЛДДкөДЎ°ВнАӯЛЙЎұЦ®әуЈ¬ДҝЗ°№©УҰУлРиЗуөДЗйҝц·ўЙъБЛКөЦКРФөДұд»ҜБЛВрЈҝЛДДкЖЪјдЛдИ»іцПЦ№©ҙуУЪЗуөДЗйҝцЈ¬ө«КЗ№©УҰФціӨөДЛЩ¶ИИФОҙҙпөҪКРіЎөДФӨЖЪЎЈҙУКРіЎ№©РиЖҪәвөДҪЗ¶ИАҙҝҙЈ¬ОТГЗИПОӘҝвҙжПы·СұИКЗТ»ёцәЬәГөДЦёұкЎЈДҝЗ°И«ЗтөДҝвҙжПы·СұИИФИ»НЈБфФЪ2 ЦЬЧуУТЈ¬Ф¶Ф¶өНУЪХэіЈөДЛ®ЖҪЎЈДЗГҙФЪХвЦЦЗйҝцПВЈ¬ОТГЗИПОӘНӯКРіЎөДұҫЦКІўГ»УР·ўЙъГчПФөДёДұдЎЈФЪҙујТ¶јИПОӘҪсДкТұБ¶ІъБҝҪ«»бҙу·щФцјУөДКұәтЈ¬ОКМвУЦАҙБЛЈЎФЪТұБ¶і§ҙу№жДЈёгА©ХЕөДКұәтЈ¬ИҙәцВФБЛНӯҫ«ҝуЧКФҙөДҪфИұЎЈДЗГҙФЪФӯБПіцПЦҪфХЕЦ®әуЈ¬ТұБ¶ІъБҝА©ХЕөДІҪ·ҘҪ«·ЕВэЎЈ ЎЎЎЎ¶шБнТ»ёц·ҪГжОТГЗҝҙөҪЦР№ъЦХ¶ЛПы·СөДҙу·щФціӨЎЈТтҙЛЈ¬КРіЎөДГ¬¶ЬИФИ»КЗҙжФЪЈә ЎЎЎЎФЪПВ°лД깩УҰУлРиЗуөДіӨЕЬЈ¬ЛӯКӨЈҝ ЎЎЎЎТ»Ўў№©УҰөДҪ№өгЈәНӯҫ«ҝу№©УҰТФј°јУ№Ө·СөД·зІЁ ЎЎЎЎ1ЎўНӯҫ«ҝуөД№©УҰФЪЦрІҪФцјУЈ¬ө«І»ј°ТұБ¶А©ХЕЛЩ¶И ЎЎЎЎҪсДкөЪТ»јҫ¶ИЈ¬Нӯҫ«ҝуәНҫ«НӯөДІъБҝФціӨУлНщДкПаұИөДИ·іцПЦБЛҪПҙу·щ¶ИөДФціӨЎЈТ»јҫ¶ИГ»УРГчПФөДҝуЙҪІъБҝЛрК§Ј¬ОТГЗөДФӨІвУлCRU ФӨІвөДИ«ЗтНӯҝуІъБҝЛрК§Ҫб№ы»щұҫАаЛЖЎЈОТГЗҙУПВНјҝЙТФҝҙөҪЈ¬јёёцҝуЙҪЦРФціӨұИҪПГчПФКЗFreeport УлCVRD БҪёцҙуөДҝуЙҪЎЈөЪТ»јҫ¶И°Х№ӨөИАНЧКҫА·ЧөДјхЙЩЈ¬Нӯҫ«ҝуЧЬМеөДІъБҝҫщіцПЦБЛҙу·щФцјУЈ¬ЦөөГ№ШЧўөДКЗЦЗАыөДНӯҝу(°ьАЁCODELCO)ІъБҝіцПЦБЛәЬҙуөД»ЦёҙЎЈ¶шөҪБЛөЪ¶юјҫ¶ИЈ¬АНЧКҫА·ЧУЦВҪВҪРшРшА§ИЕЧЕНӯҫ«ҝуІъБҝөДФціӨЈ¬ФЪТюТюФјФјЦ®ЦРЈ¬ОТГЗ¶ФУЪНӯҫ«ҝуІъБҝіЦРшФціӨФцМнТхУ°ЎЈBROOKHUNT ГҝёцФВФВұЁ¶ФНӯҫ«ҝуІъБҝөДФӨІвФЪЦрІҪјхЙЩЈ¬өЪТ»јҫ¶И»щұҫГ»УР·ўЙъГчПФөДұд»ҜЈ¬¶шөҪөНөЪ¶юјҫ¶ИФӨІвөДКэҫЭТСҫӯФЪЦрІҪјхЙЩБЛЎЈ ЎЎЎЎЙП°лДкИ«ЗтөДТұБ¶ФціӨЦчТӘјҜЦРЦЗАыУлЦР№ъЈ¬УлИҘДкН¬ЖЪПаұИФціӨБҝ»щұҫ¶јО¬іЦФЪ12%ТФЙПЎЈИХұҫөДТұБ¶ФціӨЛЩ¶ИУРЛщ·ЕВэЈ¬ҙУИҘДкөД8%ПВҪөЦБ4%ЧуУТЎЈөұИ»ҙУТұБ¶ФціӨ№ъјТөД·ЦІјАҙҝҙЈ¬Нӯҫ«ҝуЧКФҙ·бё»өД№ъјТТұБ¶ФцБҝҫщУРЛщ·Еҙ󣬶шЧКФҙ¶МИұөД№ъјТТұБ¶өДҝӘ№ӨВКәН06 ДкПаұИіцПЦТ»¶ЁөДПВ»¬ЎЈТтҙЛҙУёч»ъ№№өДНіјЖКэҫЭАҙҝҙЈәЙП°лДкЈ¬И«ЗтТұБ¶өДФціӨВКЖҪҫщФЪ8%ЧуУТЎЈ ЎЎЎЎТұБ¶і§өДҝӘ№ӨВКіцПЦТ»¶ЁПВҪө ЎЎЎЎ ЎЎЎЎНӯҝуФціӨі¬№эҝуІъБҝЛрК§Ј¬ө«Па¶ФУРПЮ ЎЎЎЎ ЎЎЎЎBrook hunt2007 Дк1-5ФВФӨІвНӯҫ«ҝуөД№©РиЖҪәвұн(өҘО»ЈәНт¶Ц)

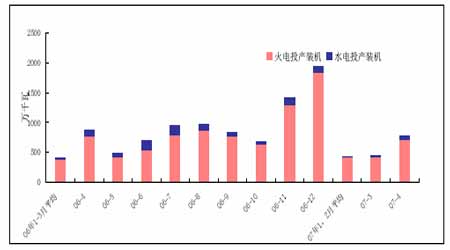

ЎЎЎЎ2ЎўЦР№ъТұБ¶А©ХЕАЛіұЦ®әуөДТюУЗ ЎЎЎЎҪсДкЦР№ъөДТұБ¶А©ХЕАЛіұЗ°ЛщОҙУРЈ¬РВА©ХЕөДІъДЬҙпөҪ80¶аНт¶ЦЎЈ ЎЎЎЎ2007ДкөДПЦ»хјУ№Ө·СјМРшіКПЦҙу·щ¶ИПВөшөДМ¬КЖЈ¬ ДҝЗ°№ъДЪТұБ¶ЖуТөЛщЗ©¶©өДјУ№Ө·СУГ»щұҫФЪ40-50ГАФӘ/¶ЦЦ®јдЎЈ»щұҫ¶јҙҰУЪҝчЛрөДЧҙМ¬ЎЈТұБ¶·СУГөДіЦРшПВҪөЈ¬ТСҫӯөјЦВІҝ·ЦТұБ¶ІъДЬПРЦГЈ¬ТұБ¶і§өДҝӘ№ӨВКҪ«ЦрІҪПВҪөЎЈТтҙЛЈ¬Из№ыТұБ¶јхІъҪ«»біЙОӘјЫёсЙПХЗөДТ»ёцЦШТӘөј»рЛчЎЈФЪИзҙЛөНөДјУ№Ө·СЗйҝцПВЈ¬ЦР№ъөДТұБ¶і§КЗ·сҝјВЗјхІъКЗПВ°лДкРРЗйөДЦШөгЎЈТтҙЛЈ¬ФӨЖЪөДТұБ¶ФціӨәНПЦКөҫНІъЙъБЛәЬҙуөДІоҫаЎЈ ЎЎЎЎТұБ¶·СУГЗйҝцұн

ЎЎЎЎПВ°лДкЦР№ъТұБ¶А©ХЕЈәФӨЖЪУлПЦКөҪ«УРҪПҙуІоҫаЎЈХвУҰёГКЗДҝЗ°ҙујТЧоОӘ№ШРДөДОКМвЈ¬ФЪИҘДкөДДкұЁЦРОТГЗ¶ФЦР№ъІъДЬА©ХЕјЖ»®ҪшРРБЛКХјҜЧЬҪбЈ¬ПВГжОТГЗёщҫЭЧоРВРЕПўҪшРРөДёьРВЈ¬ОТГЗҪ«ПоДҝ°ҙХХКұјдәНҝЙДЬРФҪшРРБЛХыАнЈә ЎЎЎЎҪӯОчНӯТөЈә30Нт¶ЦөДөзҪвПоДҝФЪ8ФВН¶ІъЈ¬Из№ыФӯБП№©УҰідЧгөД»°ГҝёцФВҪ«ФцјУ2Нт¶ЦЧуУТөДҫ«НӯІъБҝЎЈө«КЗЦөөГ№ШЧўөДКЗЖдТұБ¶ПоДҝИФФЪҪЁЙиЦРЈ¬Из№ыРиТӘНкИ«Н¶ІъЈ¬РиТӘұИҪПідЧгөД·ПНӯ№©УҰЎЈДҝЗ°ҪӯНӯөДІъБҝХэҙҰУЪЦрІҪФцјУөД№эіМЦРЈ¬ФӨјЖ8ФВ·Э»щұҫДЬҙпІъЎЈ ЎЎЎЎ·ЙЙРНӯТөЈәГЙ№Е°ьН·ТұБ¶ПоДҝ6 Нт¶Ц(ҝЙДЬұдОӘ10 Нт¶Ц)Ј¬ЖдЦРјЖ»®3Нт¶ЦҪ«Іҝ·ЦТСФЪҪсДк6ФВН¶ІъЎЈ ЎЎЎЎЙҪ¶«Пй№вЈә40 Нт¶ЦөДТұБ¶ПоДҝЈ¬ҪсДкјЖ»®Ҫ«РВФц20Нт¶ЦІъДЬЈ¬ҙУДҝЗ°ОТГЗөГөҪөДЗйҝцАҙҝҙЈәТұБ¶ТСҫӯФЪ6ФВ18ИХөг»рКФЙъІъЈ¬ө«КЗөзҪвПоДҝТӘН¶ІъРиөҪ9ФВөЧЎЈҪмКұГҝёцФВҪ«УР1Нт¶ЦТФЙПөДөзНӯҙпІъЈ¬ө«КЗҫЭОТГЗЦӘөАөДЗйҝцАҙҝҙЈ¬ёГі§өДФӯБП№©УҰҝЙДЬ»бКЗЖҝҫұЎЈ ЎЎЎЎФЖДПНӯТөЈәФЪіа·еН¶ЧК10 Нт¶ЦөзҪвПоДҝЈ¬јЖ»®ҪсДкДкөЧНкіЙЈ»БнНвФЖНӯФЪЗеФ¶ТСН¶ЧК20Нт¶ЦөДөзҪвНӯПоДҝЈ¬ө«ФЪ08ДкДкөЧІЕ»бН¶ІъЎЈПВ°лДкФЖНӯІъБҝ»щұҫІ»»бУРГчПФөДұд»ҜЎЈ ЎЎЎЎіа·еҪр·еЈә10Нт¶ЦНӯТұБ¶°бА©ёДПоДҝТСҫӯФЪ7ФВ·ЭН¶ІъЈ¬8 ФВ·ЭәуҝЙДЬРОіЙ8-10 Нт¶Ц/ДкөДҙЦНӯТұБ¶ДЬБҰЎЈ ЎЎЎЎҪрҙЁјҜНЕЈәЙијЖДЬБҰОӘ20 Нт¶Ц/ДкөДәПіЙВҜУЪИҘДкҪЁіЙЈ¬ө«ҙУёч·ҪГжөДұЁөАҝҙТ»ЦұІ»КЗәЬОИ¶ЁЎЈ ЎЎЎЎЧЬМеАҙҝҙЈәҪсДкПВ°лДкҪ«КЗТұБ¶ФціӨұИҪПҝмөДЈ¬Из№ыЛщУРөДТұБ¶ЖуТөҫщДЬҙпІъөД»°Ј¬ПВ°лДкөД№©УҰБҝҪ«КЗ¶ФјЫёсөДС№ЦЖұИҪПГчПФЎЈПЦФЪөДЦчТӘОКМвјҜЦРФЪЈ¬ОҙАҙФӯБПөД№©УҰДЬ·сёъЙПЈҝТФј°ФЪИзҙЛөНөДНӯҫ«ҝујУ№ӨЗйҝцПВЈ¬ТұБ¶і§РВФцөДІъДЬДЬ·сКЬөҪҪшТ»ІҪөДПЮЦЖДШЈҝҙУёчТұБ¶і§·ҙАЎөДЗйҝцАҙҝҙЈ¬ФӯБПөД№©УҰҪ«КЗәЬҙуөДЖҝҫұЈ¬МШұрКЗИз№ы·ПНӯјУ№ӨЖуТөөДёЈАыХюІЯИЎПыЈ¬ТұБ¶і§өДФӯБП№©УҰҪ«»бёьјУВй·іЎЈФЪөНјУ№Ө·СөДЗйҝцПВІ»ЕЕіэУРҪөөНІъБҝөДҝЙДЬЈ¬ЦБЙЩУРТ»өгЈәИз№ыФЪГ»УРЧг№»·ПНӯ№©УҰЦ§іЕөДЗйҝцПВЈ¬ТұБ¶і§өДҝӘ№ӨВКИФ»бЦрІҪЧЯөНЎЈ ТтҙЛЈ¬јҙК№ФӨЖЪөДІъБҝФціӨТІҙшЧЕәЬҙуөДІ»И·¶ЁРФЎЈ ЎЎЎЎ¶юЎўРиЗуөДҪ№өгЈәЦР№ъУлУЎ¶И ЎЎЎЎФЪТұБ¶ФціӨіцПЦІ»И·¶ЁөДЗйҝцПВЈ¬Пы·СИҙіцПЦҙу·щ¶ИөД»ЦёҙЎЈОТГЗИПОӘЦчТӘМеПЦФЪЦР№ъәНУЎ¶ИЎЈХвБҪёцөШЗшФціӨБҝЧоҙуЈ¬ҙУICSG №«ІјөДКэҫЭАҙҝҙЈ¬ЛдИ»ЦР№ъРиЗуКЗЦчөјЈ¬ө«КЗЖдЛьөШЗшөДФціӨТІЖрөҪТ»¶ЁЧчУГЎЈГА№ъөШЗшФЪ·ҝөШІъөНГФөДТхУ°БэХЦПВЈ¬»ЦёҙІ»КЗәЬГчПФЎЈө«КЗГА№ъөДЦЖФмТөИФИ»ұИҪПОИ¶ЁЈ¬Хв¶ФУЪНӯПы·САҙЛөТІЛгКЗТ»ёцұИҪПәГөДЦ§іЕЎЈЕ·ЦЮәНИХұҫөДПы·САҙҝҙЧЬМеұИҪПОИ¶ЁЎЈТтҙЛЈ¬ҙУПы·СІгГжАҙҝҙЈ¬ОТГЗЦШөг№ШЧўөДКЗЦР№ъәНУЎ¶ИПВ°лДк·ўХ№өДЗұБҰЎЈУЙУЪХвБҪёц№ъјТұИҪПАаЛЖЈ¬ЦчТӘКЗөзБҰРРТө¶ФНӯөДРиЗуұИҪПҙуЈ¬ТтҙЛОТГЗҫЯМе·ЦОцБҪёц№ъјТөДөзБҰРРТө·ўХ№ЗйҝцЎЈ ЎЎЎЎ(Т»)ЎўЦР№ъЈәРиЗуөДәуҫўТАИ»Зҝҫў ЎЎЎЎ1ЎўЦР№ъөзБҰРВФцЧ°»ъИЭБҝҪ«јҜЦРФЪПВ°лДкЎЈ ЎЎЎЎҪсДк1-5 ФВИ«№ъ·ўөзБҝН¬ұИФціӨ15.8%Ј¬ОӘИэДкАҙН¬ЖЪЧоёЯЛ®ЖҪЎЈ№ӨТөөДҝмЛЩФціӨКЗУГөзРиЗуҫУёЯІ»ПВөДЦчТӘФӯТтЈ¬ҙУИ«ДкөДЗйҝцАҙҝҙЈ¬15%өД·ўөзБҝФцЛЩКЗҝЙТФФӨЖЪөДЎЈ¶шЗТЦөөГОТГЗ№ШЧўөДКЗЈәРВФцЧ°»ъН¶ІъҪ«јҜЦРФЪПВ°лДкЎЈёщҫЭКэҫЭНіјЖЈә5 ФВ·ЭРВФцЧ°»ъ691.1 НтЗ§НЯЈ¬1-5 ФВ·ЭАЫјЖРВФцЧ°»ъИЭБҝ2800 НтЗ§НЯЎЈ ЎЎЎЎ°ҙ·ўёДОҜЎўЦРөзБӘФӨІвЈәҪсДкИ«ДкҪ«РВФцЧ°»ъ9500 НтЗ§НЯЈ¬Из№ыКөјККөК©Зйҝц·ыәП№ж»®Ј¬ДЗГҙПВ°лДкҪ«КЗЧ°»ъИЭБҝН¶ІъөДёЯ·еЖЪЎЈТтҙЛЈ¬ФЪПВ°лДкөзБҰРРТө¶ФНӯІДөДРиЗуҪ«УРҝЙДЬіКПЦҝмЛЩФціӨөДҫЦГжЎЈ¶шХвЦЦРиЗуөДФціӨҪ«УРҝЙДЬКЗЙП°лДкөДБҪұ¶ЎЈ ЎЎЎЎҪьјёДкАҙёчФВРВФцЧ°»ъИЭБҝ ЎЎЎЎ ЎЎЎЎ2Ўў·ПНӯёЈАыХюІЯИЎПыҪ«ФЪТ»¶ЁіМ¶ИЙПҙМјӨөзНӯПы·С ЎЎЎЎҙУ2007 Дк7 ФВ1 ИХХэКҪҝӘКјИ«ГжИЎПы·ПНӯёЈАыЖуТөЛщПнКЬөДјхГвФцЦөЛ°өИУЕ»ЭХюІЯЈ¬ХвСщәЪёЛёЛјУ№ӨЖуТөТФј°·ПФУНӯТұБ¶ЖуТөКЬөҪөДіе»чКЗ·ЗіЈҙуөДЎЈИз№ыёГХюІЯИЎПыЈ¬ІўЗТГ»УРөұөШХюё®өДІ№ЦъРФХюІЯЈ¬·ПНӯјУ№ӨЖуТөЦ»ДЬСЎФсЖЖІъЎЈ ЎЎЎЎИҘДкФЪҪӯХгТ»ҙшТСҫӯКФРРБЛёГХюІЯЈ¬өјЦВРн¶а·ПНӯјУ№ӨЖуТөЗЁЦБҪӯОчөИөШЈ¬ИзҪсёГХюІЯТСҫӯИ«ІҝИЎПыЈ¬ДЗГҙФЪҪӯОчЎўҪӯЛХЎўЛДҙЁЎўәюұұөИөШөД·ПНӯјУ№ӨЖуТөГжБЩСПҫюөДҝјСйЎЈХвСщҙУБнТ»ёц·ҪГжАҙҝҙТұБ¶і§ФӯБП№©УҰГ»·ЁөГөҪұЈХПЈ¬ФЪНӯҫ«ҝујУ№Ө·СұҫАҙҫНөНөДЗйҝцПВЈ¬ТұБ¶і§ТІГжБЩЎ°С©ЙПјУЛӘЎұөДЮПЮОҫЦГжЎЈ ЎЎЎЎБнНвТ»ёц·ҪГжҙМјӨБЛөзҪвНӯөДПы·СЈ¬Аӯҙу·ПНӯУлөзҪвНӯөДјЫІоЎЈі§јТҙу¶аКэҪ«ФЪРВХюЦҙРРәу¶МЖЪДЪІЙИЎЧӘІъЈ¬»тХЯЦұҪУК№УГөзҪвНӯАҙПы·СЎЈДҝЗ°Ј¬ҙУОТГЗЧЙСҜөДЖуТөАҙҝҙЈ¬ТСҫӯУРІҝ·Ц·ПНӯјУ№ӨЖуТөЦұҪУ№әВтөзҪв°еЎЈХв¶ФУЪОҙАҙөзҪвНӯөДјЫёсУРГчПФөДЦ§іЕЧчУГЎЈТтҙЛЈ¬ОТГЗұШРлГЬЗР№ШЧўёГХюІЯөДЦҙРРЗйҝцЈ¬Хв¶ФУЪОТГЗЕР¶ППВТ»ІЁјЫёсУР·ЗіЈЦШТӘөДЧчУГЎЈө«КЗЈ¬ҙУОТГЗҙУ·ПНӯјУ№ӨЖуТөөДөчСРАҙҝҙЈ¬Рн¶аЖуТөұнКҫФЪёГХюІЯіцМЁөДЗ°Т»БҪёцФВ»№КЗҙҰУЪ№ЫНыЖЪЈ¬ПЈНыДЬөГөҪөШ·ҪХюё®өДІ№ЦъРФХюІЯЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||