І»Ц§іЦFlash

|

|

|

|

КЬөҪПЦ»хКРіЎөДНЖ¶Ҝ ЦЈГЮЖЪјЫҪ«ЧЯёЯhttp://www.sina.com.cn 2007Дк07ФВ19ИХ 00:38 ИрҙпЖЪ»х

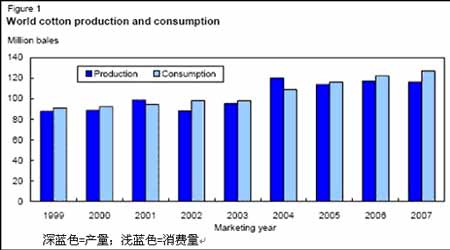

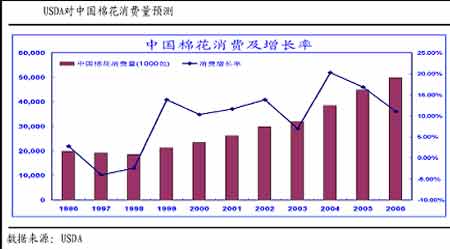

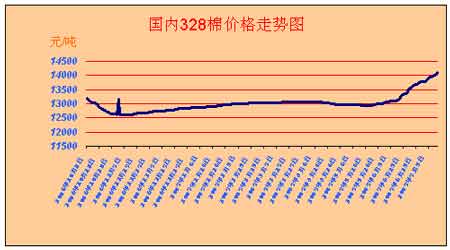

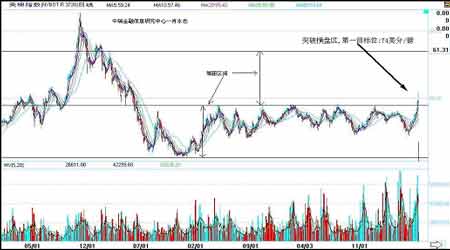

ЎЎЎЎ2006/2007ГЮ»ЁДк¶ИЈ¬№ъДЪГЮ»ЁјЫёс»щұҫіКПЦБЛОИІҪЙПЙэөДЧЯКЖМШХчЎЈҪьЖЪЈ¬ЖЪ»хәНөзЧУҙйәПҪбКш·ҙЖЛПЦ»хјЫөД№эіМЈ¬№ХН·ПтЙПЈ¬ХЗЛЩҪПҝмЈ¬Н¬КұДЪГЮ°ЪНСБЛЗ°ЖЪО¬іЦИэёцФВЕЗ»ІІ»З°өДҫЦГжЈ¬ЙэЛЩТІН¬ІҪјУҝмЈ¬ГАГЮЖЪ»хјЫёсЦёКэФЪ2007Дк6ФВ·ЭН»ЖЖ3ДкАҙөДХрөҙПдМеЙПСШ58ГА·Ц/°хәуҝмЛЩЙПіеЦБ60ГА·Ц/°хТФЙПЈ¬ДҝЗ°ҙҰУЪ67ГА·Ц/°хЧуУТөДјЫёсЈ¬ГжБЩ70ГА·Ц/°хөДЦШТӘ№ШҝЪЎЈПВ°лДкГЮ»ЁјЫёсҪ«ИзәОФЛРРЈ¬ОТГЗҪ«ҙУТФПВјёёц·ҪГжҪшРР·ЦОцЎЈ ЎЎЎЎТ»ЎўөұЗ°ГЮ»Ё№ъДЪНвРОКЖ ЎЎЎЎ1ЎўUSDA¶ФИ«ЗтГЮ»ЁХ№НыұЁёж ЎЎЎЎГА№ъЕ©ТөІҝЧоРВФӨІвПФКҫЈ¬2007/08 ДкКАҪзГЮ»ЁҝвҙжФӨЖЪПВҪөЈ¬2006/07Дкҝвҙж»щұҫГ»УРұд»ҜЎЈөұЗ°ФӨІвЈ¬2007/08И«ЗтЖЪД©ҝвҙжФЪ 5120 Нт°ьЈ¬ҪПұҫДк¶ИјхЙЩ 9%(ҪУҪь 520Нт°ь)Ј¬ҪөЦБ4ДкЧоөНЛ®ЖҪЎЈ2007/08 ДкҝвҙжКэБҝјхЙЩөД№ъјТ°ьАЁГА№ъЎўУЎ¶ИәН°НОчөИЎЈө«ЦР№ъөДҝвҙжФӨЖЪҪУҪь2006/07ДкДҝЗ°өДФӨ№АЛ®ЖҪЎЈ2007/08ДкөДФӨ№АКэБҝФЪ1450Нт°ьЈ¬ЦР№ъөДЖЪД©ҝвҙжФӨјЖКЗ10¶аДкЦРөДөЪ¶юёцЧоөНҝвҙжБҝЎЈУлҙЛПа·ҙЈ¬2007/08ДкГА№ъГЮ»ЁҝвҙжјхЙЩҪ«і¬№э300Нт°ьЈ¬ҙУ980Нт°ьҪөЦБ670Нт°ьЈ¬ө«ИФКЗҪь10ДкөДЧоёЯҝвҙжБҝЦ®Т»ЎЈНв№ъҝвҙжЈ¬І»°ьАЁЦР№ъЈ¬ТІҪ«јхЙЩҙуФј200Нт°ьЈ¬ЦБ3000Нт°ьЈ¬өшЦБ2003/04ДкТФАҙөДөН№ИЎЈ ЎЎЎЎ2007/08ДкКАҪзГЮ»ЁПы·СБҝјМРшА©ҙуЈ¬ө«ІъБҝІ»»бМбёЯЈ¬ХвҪ«өјЦВКАҪзГЮ»ЁҝвҙжУлПы·СБҝЦ®јдөД№ШПөіЙОӘ10ДкЦРЧоҪфХЕөДТ»ДкЎЈКАҪзЖЪД©ҝвҙжФЪКАҪзПы·СБҝЦРөДұИАэҪ«јхЙЩ6ёц°Щ·Цөг(ЦБ 40%)ЎЈИз№ыІ»НіјЖЦР№ъҝвҙжЈ¬ДЗГҙЈ¬Ҫ«јхЙЩ5ёц°Щ·Цөг(ЦБ29%)ЎЈХвКЗЧФ1997/98ДкТФАҙҝвҙжХјПы·СБҝөДЧоөН°Щ·ЦұИЎЈ29%өДҝвҙж/Пы·СБҝұИАэТІҪП2002-06ДкөДЖҪҫщ°Щ·ЦұИПВҪө5ёц°Щ·ЦөгЈ¬ҪП2004/05ДкөДЧоёЯ°Щ·ЦұИ39%ҪөөН10ёц°Щ·ЦөгЎЈ ЎЎЎЎ2007/08ДкКАҪзГЮ»ЁПы·СБҝФціӨФӨЖЪВФОў·Е»әЎЈ2006/07ДкПы·СБҝФціӨ 5.5%Ј¬1996-2006ДкГҝДкЖҪҫщФціӨ 5.3%ЎЈ2007/08ДкөДФціӨВКФӨЖЪФЪ4%Ј¬ЦчТӘФӯТтКЗЦР№ъ·ДЦҜі§УГБҝА©ҙуЎЈЦР№ъөДФціӨВКФӨЖЪФЪ8%Ј¬»тХЯ400Нт°ьЎЈЦР№ъЦ®НвЈ¬ЛщУР№ъјТәНөШЗшөДПы·СБҝФӨЖЪҪцФціӨ 1.2%ЎЈУлЦР№ъТ»өАЈ¬ФҪДПәНУЎ¶ИөДПы·СБҝТІФӨЖЪФціӨ8-9%ЎЈУлҪьјёДкПаұИЈ¬КАҪзПы·СБҝФціӨВКФЪ4%КфУЪ»әВэФціӨЈ¬ө«ЛьИҙКЗҪь40ДкЦР1.8%өДіӨЖЪДкФціӨВКөД2ұ¶¶аЎЈ ЎЎЎЎ2007/08ДкКАҪзГЮ»ЁІъБҝФӨЖЪІ»»біцПЦКөЦКРФөДҫ»ФціӨЈ¬ТтОӘЖдЛы№ъјТөШЗшөДФціӨУлГА№ъјхІъ 280Нт°ьПа»ҘөЦПыЎЈУЎ¶ИөДІъБҝФӨЖЪМбёЯ100Нт°ьЈ¬ИзҙЛЈ¬УЎ¶ИҪ«ҫцИ»і¬№эГА№ъЈ¬іЙОӘКАҪзөЪ¶юҙуГЮ»ЁЙъІъ№ъјТЎЈ°Н»щЛ№М№әНРрАыСЗјУФЪТ»ЖрЈ¬ІъБҝТІФӨЖЪМбёЯҙуФј100Нт°ьЎЈКАҪзЧоҙуөДГЮ»ЁЙъІъ№ъјТЦР№ъөДІъБҝФӨЖЪГ»УРұд»ҜЈ¬ө«ОҙНіјЖөДКэБҝФӨЖЪФцјУ 100Нт°ьЈ¬ТтҙЛЈ¬ЦР№ъ№ъДЪҝЙ»сөГөДГЮ»ЁКэБҝҪ«јУҙуЎЈ ЎЎЎЎ(ПВНјОӘИ«ЗтГЮ»ЁІъБҝәНПы·СБҝ¶ФұИНј) ЎЎЎЎ ЎЎЎЎ2ЎўұҫГЮ»ЁДк¶И№©ЗуЧҙҝц ЎЎЎЎұҫГЮ»ЁДк¶И№ъДЪ№©ЗуіКПЦИзПВМШХчЈәөЪТ»Ј¬З°ЖЪ·ДЦҜУГГЮТФДЪГЮОӘЦчЈ¬РВҪ®ГЮФЛЎўПъДЪөШөДЛЩ¶ИГчПФҝмУЪНщДкЎЈҪшҝЪЕд¶оЗ°ЖЪКЗWTOРӯ¶ЁДЪөД89.4Нт¶ЦЈ¬әуЖЪБҪҙОПВ·ў»¬ЧјЛ°ПВөДЕд¶оЈ¬јУЦ®З°ЖЪұкЧјөИј¶ПВөДДЪөШГЮјЫёс¶ФұИ»¬ЧјЛ°ПВөДН¬өИј¶НвГЮҫЯУРјЫёсУЕКЖЈ¬РОіЙДк¶И№©ЗуКэҫЭЖҪәвЈ¬ө«ФЪКұјдРтБРЙПІ»ЖҪәвөДЧҙМ¬ЎЈөЪ¶юЈ¬ГЮ»ЁҪшҝЪҙҰУЪөНЛ®ЖҪЈ¬·ДЦҜЖ·іцҝЪҙҰУЪёЯЛ®ЖҪЎЈҫЭәЈ№ШНіјЖЈ¬5ФВ·ЭОТ№ъҪшҝЪГЮ»Ё201138¶ЦЈ¬ҪшҝЪҪр¶о28146НтГАФӘЈ¬ҪПЙПФВПаұИҪшҝЪКэБҝПВҪө6.2%ЎЈ2007Дк1-5ФВОТ№ъАЫјЖҪшҝЪГЮ»Ё923492¶ЦЈ¬ұИИҘДкН¬ЖЪҙу·щјхЙЩ55.41%Ј»АЫјЖҪшҝЪҪр¶оҙп125139НтГАФӘЈ¬Н¬ұИјхЙЩ55.15%ЎЈ5ФВ·Э·ДЦҜЖ··юЧ°іцҝЪ131.6ТЪГАФӘЈ¬ұИЙПФВФцјУ3.3ТЪГАФӘЈ¬Н¬ұИФціӨ17.8%ЎЈҪсДк1-5ФВЈ¬·ДЦҜЖ··юЧ°іцҝЪ573.5ТЪГАФӘЈ¬Н¬ұИФціӨ15.6%ЎЈ2006Дк¶ИТФАҙЈ¬И«№ъ·ДЦҜЖ··юЧ°іцҝЪ1100ТЪГАФӘЈ¬Н¬ұИФціӨ20.4%ЎЈ ЎЎЎЎ·ДЦҜІъЖ·ЙъІъөДҝмЛЩФціӨТ»¶ЁіМ¶ИЙП·ҙУіБЛКРіЎПы·СРиЗуөДНъКўЈ¬ЛжЧЕЙъ»оЛ®ЖҪөДМбёЯәНПы·С№ЫДоөДЧӘұдЈ¬№ъДЪКРіЎ¶Ф·ДЦҜ·юЧ°АаПы·СЖ·өДРиЗуТІФЪЦрҪҘјУҙ󣬹ъДЪКРіЎРиЗуҪ«іЙОӘҙш¶Ҝ·ДЦҜ·юЧ°РРТөФціӨөДЦШТӘТтЛШЎЈ ЎЎЎЎ(ПВНјОӘЦР№ъГЮ»ЁПы·СБҝЗйҝц) ЎЎЎЎ ЎЎЎЎ3ЎўРиЗу·ЦОц----№ШУЪ·ДЦҜРОКЖ ЎЎЎЎ2007Дк·ДЦҜЖ·іцҝЪФцЛЩҙУИҘДкөД25%ЧуУТ»ШВдөҪҪсДкөД15%Ј¬ТФј°·ДЦҜ·юЧ°іцҝЪХјИ«№ъГіТЧЛіІоөДұИЦШҙу·щПВҪөөДұіҫ°КЗұҫұТөДЗчКЖРФЙэЦөТФј°іцҝЪНЛЛ°ВКөчХыЎЈОӘҪшТ»ІҪҝШЦЖНвГііцҝЪөД№эҝмФціӨЈ¬»әҪвОТ№ъНвГіЛіІо№эҙуҙшАҙөДН»іцГ¬¶ЬЈ¬ҙЩҪшНвГіФціӨ·ҪКҪөДЧӘұдәНҪшіцҝЪГіТЧөДЖҪәвЈ¬јхЙЩГіТЧДҰІБЈ¬ҫӯ№ъОсФәЕъЧјЈ¬2007Дк6ФВ18ИХЈ¬ІЖХюІҝәН№ъјТЛ°ОсЧЬҫЦЙМ№ъјТ·ўХ№ёДёпОҜЎўЙМОсІҝЎўәЈ№ШЧЬКр·ўІјБЛЎ¶ІЖХюІҝЎЎ№ъјТЛ°ОсЧЬҫЦ№ШУЪөчөНІҝ·ЦЙМЖ·іцҝЪНЛЛ°ВКөДНЁЦӘЎ·Ј¬№ж¶ЁЧФ2007Дк7ФВ1ИХЖрЈ¬өчХыІҝ·ЦЙМЖ·өДіцҝЪНЛЛ°ХюІЯЎЈҪөөНБЛ°ьАЁ·юЧ°ФЪДЪөД2268ПоИЭТЧТэЖрГіТЧДҰІБөДЙМЖ·өДіцҝЪНЛЛ°ВКЎЈ ЎЎЎЎҙУіцҝЪФціӨ№№іЙЙПҝҙЈ¬КэБҝФц·щПВҪөЈ¬јЫЦөФц·щМбёЯЈ¬ХЫЙдіцҫәХщБҰәНіцҝЪІъЖ·ёҪјУЦөФЪМбёЯЈ¬іцҝЪФціӨ·ҪКҪФЪЧӘұдЎЈУҰөұҝҙөҪ·ДЦҜЖ·јЫЦөЛ®ЖҪөДМбёЯЈ¬КЗөҘО»ІъДЬәДГЮБҝјхЙЩөД№эіМЈ¬Хвёц№эіМТІЦрІҪіКПЦЗчКЖРФЎЈ ЎЎЎЎ№ШУЪПы·СөДМбХсЈ¬ №ъјТ¶ФЕ©ТөөД·ціЦәНЦ§іЦХюІЯТФј°Е©ІъЖ·јЫёсөДЙПЙэМбХсБЛЕ©ҙеПы·СЈ¬іЗХтЙз»бұЈХПМеПөөДЦрІҪҪЁБўҪЎИ«¶ФҙМјӨДЪРиҪ«ЦрІҪІъЙъНЖ¶ҜБҰЎЈЧцОӘҫӯјГФціӨөДЎ°ИэјЭВніөЎұЦ®Т»өДДЪРи»бЦрІҪФцЗҝЈ¬іЙОӘАӯ¶Ҝ·ДЦҜҫӯјГөДәуРшБҰБҝЎЈ ЎЎЎЎ·ДЦҜРРТөөДҪб№№өчХыФЪјМРшәНЙо»ҜЈ¬әк№ЫПтәГЎўОў№ЫА§ДСЈ¬И«ҫЦАЦ№ЫЎўҫЦІҝІ»ЖҪәвөДҫЦГжФЪҪьДкҪ«КјЦХҙжФЪЈ¬·ДЦҜРРТөөДПөНіРФҫәХщС№БҰјУҙуЈ¬ұнПЦОӘАН¶ҜБҰіЙұҫФЪЙПЙэЈ¬¶ФНвұИҪПУЕКЖФЪПчИхЈ¬У®АыФцЛЩФЪјх»әЎЈ·ўХ№ЦРөчХыЈ¬өчХыЦР·ўХ№Хвёц№эіМК№өГ¶ФГЮ»ЁЧКФҙөДРиЗуЧЬБҝөДУ°ПмРЎУЪҪб№№РФУ°ПмЈ¬1100Нт¶ЦЧуУТөДГЮ»ЁПыәДБҝИФИ»КЗТ»ёцұИҪПЗРКөөДКэЧЦЎЈ ЎЎЎЎ·зПХ·ҪГжЈ¬Т»ёцКЗёЯ¶ИВў¶ПҫӯУӘөДҝз№ъ№«ЛҫПъКЫНшВзөДИ«Зт·ДЦҜЖ·ІЙ№әІЯВФәНЕаЦІҫәХщ¶ФКЦІЯВФЈ¬Ҫ«іӨЖЪөДТЦЦЖ·ДЦҜЖ·іЙұҫМбЙэТтЛШПтЦХ¶ЛПы·Сҙ«өЭЈ»ФЩТ»ёцКЗ·ДЦҜРРТө¶ФФӯІДБПҪшҝЪөДТААөРФЈ¬ҫц¶ЁБЛЖдіЙұҫ·зПХЎЈөұЗ°ГЮ»ЁјЫёсөДјУЛЩЙПЙэҫНКЗХвёцТтЛШөДМеПЦЎЈұҫұТ»гВКөДЗчКЖРФЙэЦөЈ¬іцҝЪНЛЛ°ҪөөНөДХюІЯИЎПтЈ¬С№ЦЖ·ДЦҜіцҝЪҫәХщБҰЈ¬ФӯІДБПјЫёсЙПЙэЈ¬НМКЙ·ДЦҜУ®АыҝХјдЎЈФӯІДБПЧчОӘЖуТөКЗҝЙҝШіЙұҫЈ¬КЗҝЙТФУРЛщЧчОӘөДЈ¬ЦЖ¶ЁҝЖС§әПАнөДФӯІДБПіЙұҫҫәХщХҪВФәНІЯВФКЗ·ДЦҜҫәХщөДТ»ёцЦЖёЯөгЈ¬ХвёцХҪВФөДЦШТӘТ»»·КЗҝЖС§әПАнөДЧКұҫКРіЎАыУГІЯВФЎЈ ЎЎЎЎ4Ўў№ъјКЕ©ТөХюІЯТФј°Е©ІъЖ·ХюІЯ»·ҫі ЎЎЎЎҪьЖЪТФWTOОӘФШМе№ъјКЕ©ІъЖ·МёЕРТФј°ёч·ҪОӘҙЛ¶шЕ¬БҰөДҪьЖЪҪшіМЈәКАҪзГіТЧЧйЦҜ·ўСФИЛҝӯЛ№ЎӨВЮҝЛОӨ¶ы6ФВ15ИХіЖЈ¬¶а№ю»ШәПМёЕРУРНыФЪ7ФВөЧҫНЕ©ІъЖ·әН№ӨТөІъЖ·ОКМвҙпіЙРӯТйЈ¬ХвҪ«іЙОӘҪшХ№јиДСөД¶а№ю»ШәПМёЕРөДТ»ҙОЦШҙуН»ЖЖЎЈВЮҝЛОӨ¶ыұнКҫЈ¬¶а№ю»бәПМёЕРПЦФЪХэҙҰУЪЎ°·ЗіЈУРИӨөДҪЧ¶ОЎұЈ¬ёчіЙФұМеЦч№ЬІҝіӨГЗУРНыУЪ7ФВөЧҫЫјҜФЪИХДЪНЯҪ«Хв·Э№ШУЪЕ©ІъЖ·әН№ӨТөІъЖ·өДРӯТйЗГ¶ЁЎЈЛыИПОӘЈ¬ФЪЕ©ІъЖ·әН№ӨТөІъЖ··ҪГжИз№ыҙпіЙРӯТйЈ¬Ҫ«ј«ҙуөШНЖ¶Ҝ°ьАЁ·юОсЎў·ҙЗгПъЎўГіТЧұгАыЎўУжТөІ№МщөИ·ҪГжөДМёЕРЎЈПВЦЬТФЕ·ГЛЎўГА№ъОӘҙъұнөД·ўҙпҫӯјГМеТ»·ҪУлТФУЎ¶ИЎў°НОчОӘҙъұнөД·ўХ№ЦРҫӯјГМеТ»·ҪҪ«ҫЩРР»бТйЈ¬ЙММЦҪвҫц¶а№юМёЕРЦРЧој¬КЦөДЕ©ТөОКМвЎЈ ЎЎЎЎ·ўҙп№ъјТҫЮ¶оөДЕ©ІъЖ·І№МщКЗИ«ЗтЕ©ІъЖ·¶ЁјЫ»ъЦЖөНО»өДХюІЯ»щҙЎЎЈРл№ШЧўWTO№ШУЪПчјхЕ©ІъЖ·І№МщУИЖдКЗГЮ»ЁІ№МщөДҙиЙМҪшіМЈ¬ҫЎ№ЬЛдИ»МёЕРјиҝаЎўҪшіМ»әВэЈ¬ ө«2007ДкКЗТ»ёц№ъјКЕ©ІъЖ·ХюІЯөчХыөДКұјдҪЪөгЈ¬Из№ыРӯ¶ЁПчјхЈ¬Фӯұҫ№©ЗуҫІМ¬ЖҪәвөДГЮ»ЁХвёцЖ·ЦЦЈ¬Ҫ«КЬөҪЦЦЦІіЙұҫәНЧКұҫөДЛ«ЦШНЖ¶ҜЈ¬¶шөјЦВ№ъјКГЮјЫЙПХЗЈ¬Тэ·ўТ»ВЦЎ°¶ЁјЫ»ъЦЖЕЈКРЎұЎЈ ЎЎЎЎ5ЎўИ«ЗтНЁХНС№БҰј°ИЛГсұТЙэЦөөДУ°Пм ЎЎЎЎөЪТ»КЗГАФІЎўЕ·ФӘЎўИЛГсұТЧЯФЪјУПўЦЬЖЪЦРЈ¬ФӨКҫИ«ЗтҙжФЪОпјЫЙПЙэөДС№БҰЈ¬ОТ№ъ5ФВ·ЭCPIФціӨ3.4%Ј¬КЗҪЁБўФЪКіЖ·јЫёсКЗЦчНЖ¶ҜБҰәН№ӨЧКЛ®ЖҪЙэ·щ14%өД»щҙЎЙПөДЈ¬КЗәПАнөДәНБјРФөДЎЈұКХЯИПОӘЧчОӘҫӯјГФціӨөДёұІъЖ·Ј¬ОпјЫЦёКэЧЯКЖіӨЖЪЙПЙэКЗІ»ҝЙұЬГвөДЎЈ ЎЎЎЎөЪ¶юИЛГсұТЗчКЖРФЙэЦөЈ¬іЦРшРФөДГіТЧЛіІоЛщҙшАҙ»хұТөДБч¶ҜРФКЗідФЈөДЈ¬№гТе»хұТ№©УҰБҝФціӨ16%КЗ2007ДкСлРРөД»хұТРЕҙыЧЬБҝФӨЖЪДҝұкЈ¬¶шЗТҪь4ДкТ»ЦұұЈіЦХвёцЛЩ¶ИЎЈН¬Кұ№ъјТЦР¶МЖЪІЖХюХюІЯјУҙу¶ФҪб№№өчХыөДЦ§іЦБҰ¶ИЈ¬»хұТХюІЯОИЦРКК¶ИҙУҪфЈ¬ДҝұкКЗ·АЦ№ҫӯјГУЙЖ«ҝмЧӘПт№эИИЎЈәк№ЫҫӯјГУИЖдКЗІЖХю»хұТХюІЯУ°ПмБҰ¶ИЧЫәП¶ФіеәуЈ¬ЧЬМеЖ«¶аЎЈ ЎЎЎЎ¶юЎў№ъДЪНвГЮ»ЁПЦ»хУлЖЪ»хјЫёсЧЯКЖЗйҝц ЎЎЎЎ1Ўў№ъДЪГЮ»ЁПЦ»хјЫёсҙу·щЙПХЗ ЎЎЎЎ ЎЎЎЎГЮ·Ді§ҝвҙжјхЙЩөјЦВөұЗ°ГЮ»ЁјЫёс·иҝсЙПХЗЎЈОӘБЛО¬іЦЙъІъХэіЈФЛУӘ·ДЖуЦ»ДЬЛіјЫІЙ№әЈ¬ө«ОӘБЛҫӯУӘЧјұёФцјУҪшҝЪГЮұИЦШЎЈ ЎЎЎЎҪШЦБ6ФВД©Ј¬№ъДЪ43%өДЖуТөТСГ»УРГЮ»ЁҝвҙжЈ¬ҪП5ФВФцјУБЛ10ёц°Щ·ЦөгЈ¬ҪПИҘДкН¬ЖЪФцјУБЛ5ёц°Щ·ЦөгЎЈҙжГЮЖуТөЦРЈ¬1000¶ЦТФПВөДБгРЗҝвҙжЖуТөУРЛщјхЙЩЈ¬1000-5000¶ЦТФЙПөДЦРөИҝвҙжЖуТөФц¶аЈ¬5000¶ЦТФЙПөДёЯҝвҙжЖуТө»щұҫОҙұдЈ¬Хв·ҙУііц6ФВЖуТөПъКЫөДТ»Р©МШөгЈәөНҝвҙжЖуТөПъКЫПа¶Ф»эј«Ј¬Іҝ·ЦТСҫӯЗеАнНкКЈУаҝвҙжЈ»ЦРёЯҝвҙжЖуТөП§КЫСПЦШЈ¬ПъКЫ»әВэЈ»БнУРТ»Іҝ·ЦЖуТөНЁ№эОьКХёчөШБгЙўҙжГЮЈ¬А©ҙуБЛҙжГЮБҝЈ¬хТЙнЦРөИ№жДЈЖуТөРРБРЎЈ ЎЎЎЎөчІйҪб№ыПФКҫЈ¬ҙжГЮЖуТөЦРЈ¬ёЯҙп84%И«ІҝҙжҙўөШІъГЮЈ¬ЖдУаөШІъГЮЎўРВҪ®ГЮЎўНвГЮҫщУРҙжҙўЈ¬11%ЖуТөНвГЮҙжҙўұИАэі¬№э50%Ј¬5%өДЖуТөРВҪ®ГЮҙжҙўі¬№э50%ЎЈУЙУЪөШІъГЮөДРФјЫұИУЕУЪРВҪ®ГЮТФј°»¬ЧјЛ°ПВөДНвГЮЈ¬ФЪКРіЎЙПФҪАҙФҪіКПЦіцЎ°ОпТФПЎОӘ№уЎұЈ¬ТтҙЛГЮЖуТІАЦУЪҙжҙўЎЈ ЎЎЎЎГЮ·ДЖуТөұёҝвЙПөДІ»әПАнТФј°ДҝЗ°Ў°ҙуЦЪРФЎұөДЗА№әТІөјЦВДҝЗ°ПЦ»хГЮ»ЁјЫёсөДіЦРшЙПХЗЎЈ ЎЎЎЎ2ЎўЦЈГЮУлГАГЮЖЪ»хјЫёсЧЯКЖјјКх·ЦОц ЎЎЎЎ(ГАГЮИХПЯНј) ЎЎЎЎ ЎЎЎЎҙУЙПГжГАГЮЧЯКЖНјЦРҝЙТФҝҙіцЈ¬ГАГЮЖЪјЫТСҫӯН»ЖЖТ»Дк¶аАҙ·ҙёҙФЪ49---58ГА·ЦЦ®јдҪшРРәбЕМөДХыАнЗшјдЈ¬ДҝЗ°ЖЪјЫН»ЖЖХыАнЗшјдІўјУЛЩЙПРРЈ¬АнВЫЙПХЗДҝұкО»ФЪ74ГА·Ц/°хЧуУТЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

|||||||||||||||||