ВЛжЇГжFlash

|

|

|

|

ЦкТСЪаГЁБэЯжВЈРНВЛОЊ ФПЧАШдДІеёЕДећРэНзЖЮ(2)http://www.sina.com.cn 2007Фъ07дТ13Ше 00:09 СМУЏЦкЛѕ

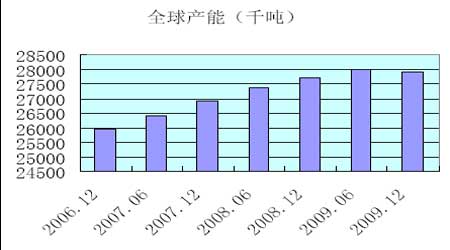

ЁЁЁЁ ЁЁЁЁ4ЁЂжаЙњвђЫи ЁЁЁЁзїЮЊШЋЧђдТСзюДѓЕФЯћЗбЙњЃЌЭЌЪБвВЪЧдТСзюДѓЕФЩњВњЙњЃЌВЂЧвЛЙЪЧШЋЧђзюДѓЕФдТСОЛГіПкЙњЃЌЭЌЪБгжЪЧШЋЧђбѕЛЏТСЕФзюДѓНјПкЙњЃЌвђДЫЃЌжаЙњвђЫидкЮДРДЕФТСМлзпЪЦжаШджСЮЊЙиМќЁЃ ЁЁЁЁ2006ФъвдРДЃЌбѕЛЏТСВњСПГжајдіМгЃЌбѕЛЏТСЙЉгІЙ§ЪЃбЯжиЃЌбѕЛЏТСМлИёЯТЕјЪЦЭЗМгОчЁЃМЬ2006Фъ9дТ27ШежаТСНЋЙњВњбѕЛЏТСМлИёгЩ8дТЕзЕФ3800дЊ/ЖжДѓЗљЯТЕїжС2950дЊ/ЖжжЎКѓЃЌ11дТ4ШедйДЮНЋбѕЛЏТСМлИёЯТЕїжС2400 дЊ/ЖжЃЌЭЌНјПкбѕЛЏТСМлИёГжЦНЁЃбѕЛЏТСМлИёЯТЕјЃЌЮЊЕчНтТСГЇДђПЊСЫОоДѓЕФгЏРћПеМфЃЌЧАЦкЯажУЕФЕчНтТСВњФмЗзЗзЦєЖЏЁЃ ЁЁЁЁ ЁЁЁЁЖјЭЌЦкЙњФкТСЯћЗбвВДѓЗљдіГЄЁЃ06ФъЖШЮвЙњТСБэЙлЯћЗбРлМЦДяЕН862.09ЭђЖжЃЌЭЌБШдіГЄ21.4%ЁЃЖјТСШ§ДѓЯћЗбЪаГЁНЈжўЁЂНЛЭЈКЭЕчСІЖМБЃГжНЯИпдіГЄЫЎЦНЃЌРЖЏСЫТСВФЕФЯћЗбЪаГЁЁЃ2006ФъЮвЙњЗПЕиВњПЊЗЂЭЖзЪЭЌБШдіГЄ25%вдЩЯЃЛЦћГЕВњСПЁЂЙњМвЕчСІЭЖзЪЁЂЕчСІЩшБИВњСПЕШЕФПьЫйдіГЄЃЌаЮГЩСЫЖдЩЯгЮТСВњЦЗЕФДѓСПашЧѓЁЃТСЯћЗбашЧѓЭњЪЂЃЌЖјЙњФкЕчНтТСГЇзЊЛЛВњЦЗНсЙЙЛђепЩцзуЯТгЮТСМгЙЄВњвЕЃЌЕМжТТСЖЇЙЉгІВЛзуЃЌТСЖЇПтГжајЮЌГждкНЯЕЭЕФЫЎЦНЁЃ ЁЁЁЁДг2007ФъЕФЧщПіПДЃЌвЛМОЖШТСвБСЖРлМЦЭъГЩЭЖзЪ46вкдЊЃЌЭЌБШдіГЄ49.3%ЁЃвЛМОЖШЕчНтТСВњСП277ЭђЖжЃЌдіГЄ36.6%ЃЛбѕЛЏТС427ЭђЖжЃЌдіГЄ53.7%ЃЛТСМгЙЄВФ213ЭђЖжЃЌдіГЄ43%ЁЃЫфШЛ2007ФъдТСВњСПдіЫйдЄМЦНЋИпДя34%ЃЌЕЋгЩгкНёФъжаЙњТСЯћЗбСПШдНЋБЃГжЧПОЂдіГЄЃЌвђДЫЃЌ2007ФъТСЪаГЁНіЛсГіЯжЮЂСПЕФЙ§ЪЃЁЃИљОнвзУГзЪбЖЫФдТЗнЖдЙњФкдТСЪаГЁЕФзюаТЕїбаБЈИцЯдЪОЃЌ2007ФъШЋФъжаЙњЖМгаЕч ЁЁЁЁНтТСаТВњФмЭЖВњЁЃГ§СЫвЛМОЖШаТЭЖВњВњФмНЯЕЭЭтЃЌЦфгрШ§ИіМОЖШЖМга60ЭђЖжзѓгвЕФаТВњФмвЊЦєЖЏЁЃОнБЃЪиЙРМЦЃЌЙњФкШЋФъаТЦєЖЏВњФмНЋДяЕН208.4ЭђЖжЃЌЧветВПЗжаТВњФмжажЛгавЛВПЗждкНёФъФмЙЛЕУвдЬхЯжЃЌПМТЧЕНЕїбаЮѓВюМАВњФмЪЭЗХЦЕТЪЃЌдЄМЦетВПЗжВњФмФъФкЪЕМЪВњСПНЋДяЕН196ЭђЖжЁЃ ЁЁЁЁАДееаТВњФмЭЖВњЕФЪБМфелЫуГЩЪЕМЪВњСПЃЌвзУГзЪбЖдЄМЦЃЌ2007ФъжаЙњдТСВњСПНЋДяЕН1250ЭђЖжЃЌдіЗљжаГЌЙ§вЛАыЕФСПЖМЪЧРДзд2006ФъаТЭЖВњзАжУЕФЙБЯзЁЃ ЁЁЁЁДгПтДцЕФЧщПіПДЃЌ2006ФъЯТАыФъвдРДЃЌШЋЧђТСПтДцХЧЛВдк270ЭђЖжвдЯТЃЌЕЋУРжоПтДцдђГіЯжСЫЩЯЩ§ЃЌетЪЧвђЮЊжаЙњТСВФГіПкдіДѓЃЌМѕЩйСЫУРжоЕБЕидТСЕФЯћЛЏСПЁЃ2007ФъжаЙњВњСПдіГЄбИЫйЃЌ3дТвдРДПтДцж№НЅЛиЩ§ЃЌетЪЧвђЮЊЃЌ2006ФъЯТАыФъаТЭЖВњВњФмЮЊ156.3ЭђЖжЃЌЖјдк2006ФъФкЪЭЗХЕФЪЕМЪВњСПНіЮЊ33ЭђЖжЃЌСэЭтЕФ123.3ЭђЖжВњСПдк2007ФъЕУЕНгааЇЪЭЗХЁЃ ЁЁЁЁОЁЙмШЋЧђТСПтДцжаЖЬЦкШдУцСйНЯДѓЕФЩЯЩ§бЙСІЃЌЕЋГЄдЖРДПДЃЌЮДРДдТСгІгУСьгђЭиеЙПеМфОоДѓЃЌЫцзХжмБпН№ЪєМлИёЕФУЭеЧЃЌТСЕФЬцДњгІгУНЋдкЮДРДИјТСЯћЗбДјРДИќДѓЕФЙБЯзЁЃМгжЎШЋЧђОМУБЃГжЮШЖЈЗЂеЙЃЌЮЊЙњФкЕФТСВФГіПкЕьЖЈСЫЛљДЁЃЌЪЕМЪЩЯЃЌжаЙњЕїдідТСГіПкЙиЫАЃЌДђбЙжБНгГіПкТСЖЇжЎКѓЃЌжаЙњЖдЭтГіПкзЊЮЊжївЊвдТСВФаЮЪНЁЃ4дТЗнжаЙњТСВФГіПкДѓЗљдіГЄЃЌ1-4дТЗнТСВФГіПкГЌЙ§60ЭђЖжЃЌЭЌБШдіГЄНќ100%ЁЃвђДЫЃЌдТСЯћЗбЧАОАШдШЛРжЙлЁЃдкНёФъЙЉгІдіЫйДѓгкЯћЗбдіЫйЕФЧщПіЯТЃЌШЋЧђдТСЙЉгІНіЛсГіЯжТдЮЂЕФЙ§ЪЃЁЃ ЁЁЁЁ ЁЁЁЁШ§ЁЂТСМлзпЪЦдЄВт ЁЁЁЁ1ЁЂЙЉашЛљБОУцзДПігаРћгкТСМлЕФЮШЖЈ ЁЁЁЁ2006ФъвдРДбѕЛЏТСВњСПЕФДѓЗљдіМгЕМжТСЫбѕЛЏТСМлИёЕФЯТЕјЃЌЖјЭЌЦкдТСМлИёБЃГжЦНЮШЃЌвђДЫЃЌбѕЛЏТСМлИёЕФЛиТфЕМжТСЫЕчНтТСгыбѕЛЏТСМлИёжЎМфВњЩњОоДѓВюМлЃЌДЬМЄСЫЙњФкЭтЯажУЕчНтТСВњФмЕФжиаТЦєЖЏЛђЕчНтТСГЇЕФаТНЈЁЃЕчНтТСВњФмЕФж№ВНЪЭЗХЪЙ2007ФъдТСВњСППьЫйдіМгЃЌЖјЭЌЦкШЋЧђТСЯћЗбЕФдіГЄТЪвВКмПьЃЌЯћЗбдіГЄжївЊРДздгкШЋЧђОМУЕФНЁПЕЮШЖЈдіГЄКЭТСЖдЦфЫћЛљН№ЪєЯрЖдНЯЕЭЕФМлИёЕМжТЕФЬцДњаЇгІЁЃдкЙЉгІгыашЧѓЭЌВНдіГЄЕФЧщПіЯТЃЌШЋЧђТСПтДцБЃГжЦНЮШЁЃ ЁЁЁЁжаЙњзїЮЊШЋЧђзюДѓЕФТСЩњВњЙњКЭЯћЗбЙњЃЌжаЙњвђЫиНЋМЬајжїЕМЮДРДТСМлЕФзпЪЦЁЃе§ЪЧжаЙњЙњФкТСЪаГЁЕФЙЉашЛљБОУцЃЌКмДѓГЬЖШЩЯОіЖЈСЫШЋЧђТСЩњВњКЭЯћЗбЭЌВНПьЫйдіГЄЕФЙЉашЛљБОУцЁЃ ЁЁЁЁгЩгкЧАЪідвђЃЌШЋЧђТСЪаГЁдк2007ФъНЋМЬајБЃГжЙЉашЯрЖдЦНКтЕФИёОжЃЌВЛЛсГіЯжЯђзХЙЉВЛгІЧѓЛђЙЉЙ§гкЧѓЕФМЋЖЫзЊЛЏЁЃвђДЫЃЌТСМл ЁЁЁЁДѓЗљЩЯеЧЕФПЩФмВЛДѓЃЌЕЋЭЌЪБЃЌТСЯрЖдгкЦфЫћЛљН№ЪєНЯЕЭЕФМлИёЪЙЕУТСМлЛиТфЕФПеМфвВВЛДѓЁЃвВаэе§ЪЧетвЛвђЫиЃЌМДМлИёЩЯЕФгХЪЦЕМжТТСЖдЦфЫћЛљН№ЪєЕФЬцДњаЇгІЃЌОіЖЈзХГЄЦкЕФТСМлзпЪЦЁЃ ЁЁЁЁ2ЁЂММЪѕУцЕФЗжЮі ЁЁЁЁ ЁЁЁЁДгЛІТСжИЪ§ЕФжмЯпЭМПДЃЌ1999Фъ7дТвдРДЃЌЛКТ§ЕФЩЯеЧЕФЧїЪЦБЃГжЭъКУЁЃГ§ШЅ2006Фъ5дТЩЯбЎЕФСНжмЗЧе§ГЃЕФМлИёзпЪЦЃЌМлИёдкећвЛФъРяДІгкЩЯеЧЧїЪЦжаШ§НЧаЮећРэЁЃЛљгкЩЯеЧЧїЪЦжаШ§НЧаЮећРэЭМаЮЕФММЪѕвтвхЃЌЮДРДЭЛЦЦШ§НЧаЮЩЯБпНчЕФПЩФмадДѓгкЭЛЦЦЯТБпНчЕФПЩФмадЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||